Martin Weber - 5 vor Steuerrecht

Здесь есть возможность читать онлайн «Martin Weber - 5 vor Steuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:5 vor Steuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

5 vor Steuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «5 vor Steuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Bilanzbuchhalterprüfung zählt zu den anspruchsvollsten kaufmännischen Weiterbildungsabschlüssen der IHK. Mit der Reihe „5 vor“ bereiten Sie sich „auf den letzten Metern“ sicher auf die Prüfung zum Bilanzbuchhalter vor.

Die Inhalte dieses Titels sind speziell auf den Handlungsbereich „Betriebliche Sachverhalte steuerlich darstellen“ abgestimmt. Aufbau und Struktur orientieren sich dabei am offiziellen Rahmenplan der aktuellen Prüfungsverordnung für Bilanzbuchhalter vom 26. 10. 2015.

Leicht verständlich, mit anschaulichen Beispielen, zahlreichen Abbildungen und Hinweisen werden die wesentlichen Kernthemen dieses Handlungsbereichs erläutert. Kontrollfragen am Ende eines jeden Kapitels und ein gesondertes Kapitel mit Übungsaufgaben helfen zusätzlich, Ihr Prüfungswissen gezielt aufzufrischen, zu überprüfen und zu vertiefen.

Alle Kontrollfragen stehen zudem als digitale Lernkarten für Smartphone, Tablet und PC kostenlos zur Verfügung.

Die „5 vor“-Reihe – die schnelle und effiziente Vorbereitung auf die Prüfung.

Die Reihe „5 vor“ deckt sämtliche Handlungsbereiche der Bilanzbuchhalterprüfung ab. Weitere Titel zu den anderen Handlungsbereichen finden Sie unter go.nwb.de/bibu.

Inhaltsverzeichnis:

Relevante Prüfungsinhalte ausgerichtet am offiziellen Rahmenplan (VO 2015):

Steuerliches Ergebnis aus dem handelsrechtlichen Ergebnis ableiten.

Datensätze für das Verfahren zur elektronischen Übermittlung von Jahresabschlüssen nach dem Einkommensteuergesetz ableiten.

Den zu versteuernden Gewinn nach den einzelnen Gewinnermittlungsarten bestimmen.

Das körperschaftlich zu versteuernde Einkommen, die festzusetzende Körperschaftsteuer sowie die Abschlusszahlung und Erstattung der Körperschaftsteuer berechnen.

Regelungen des Körperschaftsteuerrechts und des Einkommensteuerrechts in Abhängigkeit von der Rechtsform eines Unternehmens erläutern.

Die gewerbesteuerliche Bemessungsgrundlage entwickeln und für die Gewerbesteuererklärung aufbereiten sowie die Gewerbesteuer und die Gewerbesteuerrückstellung berechnen.

Geschäftsvorfälle auf ihre umsatzsteuerliche Relevanz und auf ihre Vorsteuer prüfen sowie die Umsatzsteuervoranmeldungen und Umsatzsteuererklärungen vorbereiten.

Vorschriften zum Verfahrensrecht.

Grundlegende nationale und binationale Verfahren zur Vermeidung einer Doppelbesteuerung im Ertragssteuerrecht gegenüberstellen sowie Verfahren zur Vermeidung einer Doppelbesteuerung im Ertragssteuerrecht beschreiben.

Lohnsteuer, Grunderwerbsteuer und Grundsteuer.

Übungsaufgaben.

5 vor Steuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «5 vor Steuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

38

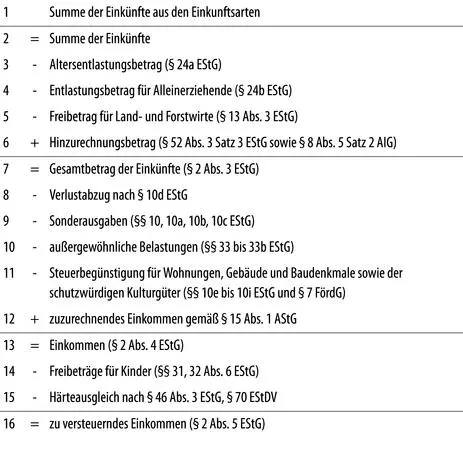

zu versteuerndes Einkommen

Das zu versteuernde Einkommen ist nach R 2 Abs. 1 EStR wie folgt zu ermitteln:

39

Betriebsvermögensvergleich

Die gesetzliche Definition des Betriebsvermögensvergleiches findet sich in § 4 Abs. 1 Satz 1 EStG:

„Gewinn ist der Unterschiedsbetrag zwischen dem Betriebsvermögen am Schluss des Wirtschaftsjahres und dem Betriebsvermögen am Schluss des vorangegangenen Wirtschaftsjahres, vermehrt um den Wert der Entnahmen und vermindert um den Wert der Einlagen.“

40Beim Betriebsvermögensvergleich ist demgemäß das Vermögen eines Betriebes am Ende eines Wirtschaftsjahres mit dem Vermögen zu Beginn des Wirtschaftsjahres zu vergleichen. Zur Ermittlung dieses Betriebsvermögens ist die Aufstellung einer Bilanz erforderlich.

Eine Bilanz ist nichts Anderes als eine Vermögensübersicht, eine Gegenüberstellung von Vermögen und Schulden zu einem bestimmten Zeitpunkt, also eine Momentaufnahme des Betriebsvermögens zu einem bestimmten Stichtag. Daher ist der Betriebsvermögensvergleich auch nichts Anderes als der Vergleich zweier Bilanzen zu zwei verschiedenen Zeitpunkten. Aus diesem Grundsatz ergibt sich die Gewinnermittlungsformel des § 4 Abs. 1 EStG.

Die Berücksichtigung von Entnahmen und Einlagen dient dazu, Betriebsvermögensänderungen, die sich aus privaten Gründen ergeben haben, auszugleichen.

Beispiel

Die Bilanz des im Handelsregister eingetragenen Malermeisters Josef Kögel weist zum 1. 1. 2018 ein Eigenkapital von 100.000 € aus.

Am 31. 12. 2018 beträgt das Eigenkapital 220.000 €.

Kögel hat in 2018 50.000 € vom betrieblichen Bankkonto für private Zwecke entnommen. Aus einer Erbschaft hat Kögel 60.000 € auf ein betriebliches Festgeldkonto eingezahlt.

Ermitteln Sie bitte den Gewinn 2018.

Lösung

41

EÜR

Land- und Forstwirte sowie Gewerbetreibende, die weder aufgrund gesetzlicher Vorschriften (§§ 140 und 141 AO) zur Bilanzierung verpflichtet sind noch dies freiwillig tun, können ihren Gewinn durch Einnahmen-Überschussrechnung nach § 4 Abs. 3 EStG ermitteln (R 4.5 Abs. 1 Satz 1 EStR). Gleiches gilt für selbständig Tätige i. S. des § 18 EStG, die nicht freiwillig bilanzieren.

Anlage EÜR

Im Rahmen einer Einnahmen-Überschussrechnung werden die zugeflossenen Betriebseinnahmen den abgeflossenen Betriebsausgaben gegenübergestellt. Dies erfolgt grundsätzlich nach dem Zu- und Abflussprinzip des § 11 EStG. Eine ordnungsgemäße Einnahmen-Überschussrechnung setzt keine Buchführung voraus, sondern erfordert nur eine formlose Aufzeichnung der betrieblich veranlassten Zahlungsströme. Ab dem Veranlagungszeitraum 2005 ist der Steuererklärung grundsätzlich eine Gewinnermittlung nach amtlich vorgeschriebenem Vordruck beizufügen (§ 60 Abs. 4 EStDV). Auf die Abgabe einer Anlage EÜR konnte bis 2016 verzichtet werden, wenn die Betriebseinnahmen unter der Grenze von 17.500 € liegen (BMF-Schreiben vom 24. 1. 2005, BStBl 2005 I S. 320).42

BVV vs. EÜR

Die wesentlichen Unterschiede der Einnahmen-Überschussrechnung zum Betriebsvermögensvergleich sind folgende:

|

Erfassungszeitpunkt von Betriebseinnahmen und -ausgaben:Bei der Einnahmen-Überschussrechnung gilt grundsätzlich das Zu- und Abflussprinzip des § 11 EStG. Folglich werden weder Forderungen noch Schulden im Rahmen der Einnahmen-Überschussrechnung berücksichtigt. |

|

Bewertung:Es erfolgt grundsätzlich keine Bewertung der Vermögensgegenstände nach § 6 EStG (§ 6 Abs. 1 Satz 1 EStG). Aus diesem Grund können beispielsweise keine Teilwertabschreibungen vorgenommen werden. |

43

Betriebseinnahmen

Der Begriff der Betriebseinnahmen ist gesetzlich nicht definiert. Analog zu § 8 Abs. 1 EStG bzw. in Umkehrung zu § 4 Abs. 4 EStG zählen zu den Betriebseinnahmen alle Zuflüsse in Geld oder Geldeswert, die im Rahmen der betrieblichen Tätigkeit zufließen. Dies bedeutet, dass zu den Betriebseinnahmen neben Entgelten aus Lieferungen und Leistungen auch Erträge aus Hilfs- und Nebengeschäften sowie Zinseinnahmen aus betrieblichen Guthaben zählen. Die Betriebseinnahmen sind stets in Höhe des Bruttobetrags anzusetzen (H 9b „Gewinnermittlung . . .“ EStH).44

durchlaufende Posten

Vereinnahmt der Steuerpflichtige Gelder im Namen und für Rechnung eines anderen – sog. durchlaufende Posten – zählen diese nicht zu den Betriebseinnahmen (§ 4 Abs. 3 Satz 2 EStG). Zu den durchlaufenden Posten zählen beispielsweise Gerichtskosten, die ein Rechtsanwalt für seinen Mandanten verauslagt. Die Erstattung von Auslagen eines Rechtsanwalts für Porto und Telekommunikation zählen dagegen nicht dazu.45

Verkauf von AV

Zu den Betriebseinnahmen gehören auch die Erlöse aus der Veräußerung von Anlagevermögen (R 4.5 Abs. 3 Satz 1 EStR). Der Ansatz der Betriebseinnahmen erfolgt im Jahr des Zuflusses, das vom Jahr der Veräußerung abweichen kann (H 4.5 Abs. 2 „Zufluss von Betriebseinnahmen“ 3. Spiegelstrich EStH). I. d. R. ist der Buchwert des veräußerten Wirtschaftsguts im Jahr der Veräußerung als Betriebsausgabe anzusetzen (H 4.5 Abs. 3 „Veräußerung abnutzbarer Wirtschaftsgüter“ EStH). Gemäß § 4 Abs. 3 Satz 4 EStG sind jedoch die Anschaffungskosten nicht abnutzbarer Anlagegüter im Jahr des Zuflusses des Veräußerungserlöses als Betriebsausgabe abziehbar.46

Entnahmen

Werden Entnahmen getätigt, sind diese als fiktive Betriebseinnahmen anzusetzen. § 6 Abs. 1 Nr. 4 EStG kommt bei der Bewertung analog zur Anwendung. Die Umsatzsteuer auf Entnahmen (§ 3 Abs. 1b Satz 1 Nr. 1 bzw. § 3 Nr. 9a UStG) wird im Zeitpunkt der Entnahme aus Vereinfachungsgründen ebenfalls als fiktive Betriebseinnahme angesetzt. Im Gegenzug wird die Umsatzsteuer bei Zahlung als fiktive Betriebsausgabe angesetzt. Dies ist zwar entgegen dem Wortlaut des § 12 Nr. 3 EStG, erfüllt aber dessen Zweck.47

Betriebsausgaben

Betriebsausgaben i. S. des § 4 Abs. 4 EStG sind stets in Höhe des Bruttobetrags anzusetzen (H 9b „Gewinnermittlung . . .“ EStH). Bei der Ermittlung von Anschaffungs- bzw. Herstellungskosten ist § 9b Abs. 1 EStG zu beachten. Erstattete Vorsteuerbeträge sind im Zeitpunkt der Erstattung als Betriebseinnahme anzusetzen (H 9b „Gewinnermittlung . . .“ EStH).

§ 11 EStG

48

Zu- und Abflussprinzip

Im Rahmen der Überschusseinkünfte und bei der Gewinnermittlung nach § 4 Abs. 3 EStG werden Einnahmen und Ausgaben grundsätzlich im Zeitpunkt des Geldflusses steuerwirksam. So ist i. d. R. eine Einnahme bei Geldzufluss (§ 11 Abs. 1 Satz 1 EStG), eine Ausgabe bei Geldabfluss (§ 11 Abs. 2 Satz 1 EStG) steuerlich zu erfassen. Die Bestimmung des Zeitpunktes des Geldflusses ist bei Barzahlungen unproblematisch. Es gibt jedoch einige Fälle, deren Lösung nicht unmittelbar auf der Hand liegt. Zu diesen ist jedoch in den Hinweisen zu § 11 EStG einiges zu finden:

|

Aufrechnung:Eine wirksame Aufrechnung führt zu einem Zu- bzw. Abfluss. |

|

Damnum:Wird ein Damnum einbehalten, findet bei Auszahlung des Darlehens ein Abfluss statt. Außerdem ist ein Damnum abziehbar, wenn es vor der Auszahlung des Darlehens gezahlt wird. Voraussetzung ist hier jedoch, dass die Zahlung des Damnums nicht mehr als drei Monate vor Auszahlung des Darlehens stattfindet. |

|

Scheck:Der Zufluss erfolgt bei Annahme des Schecks. Als Annahme gilt auch der Einwurf des Schecks durch den Schuldner in den Briefkasten des Gläubigers. |

|

Überweisung:Eine Überweisung ist abgeflossen, sobald der Überweisungsauftrag erteilt wurde. |

Beispiel

Читать дальшеИнтервал:

Закладка:

Похожие книги на «5 vor Steuerrecht»

Представляем Вашему вниманию похожие книги на «5 vor Steuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «5 vor Steuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.