Martin Weber - 5 vor Steuerrecht

Здесь есть возможность читать онлайн «Martin Weber - 5 vor Steuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:5 vor Steuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

5 vor Steuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «5 vor Steuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Bilanzbuchhalterprüfung zählt zu den anspruchsvollsten kaufmännischen Weiterbildungsabschlüssen der IHK. Mit der Reihe „5 vor“ bereiten Sie sich „auf den letzten Metern“ sicher auf die Prüfung zum Bilanzbuchhalter vor.

Die Inhalte dieses Titels sind speziell auf den Handlungsbereich „Betriebliche Sachverhalte steuerlich darstellen“ abgestimmt. Aufbau und Struktur orientieren sich dabei am offiziellen Rahmenplan der aktuellen Prüfungsverordnung für Bilanzbuchhalter vom 26. 10. 2015.

Leicht verständlich, mit anschaulichen Beispielen, zahlreichen Abbildungen und Hinweisen werden die wesentlichen Kernthemen dieses Handlungsbereichs erläutert. Kontrollfragen am Ende eines jeden Kapitels und ein gesondertes Kapitel mit Übungsaufgaben helfen zusätzlich, Ihr Prüfungswissen gezielt aufzufrischen, zu überprüfen und zu vertiefen.

Alle Kontrollfragen stehen zudem als digitale Lernkarten für Smartphone, Tablet und PC kostenlos zur Verfügung.

Die „5 vor“-Reihe – die schnelle und effiziente Vorbereitung auf die Prüfung.

Die Reihe „5 vor“ deckt sämtliche Handlungsbereiche der Bilanzbuchhalterprüfung ab. Weitere Titel zu den anderen Handlungsbereichen finden Sie unter go.nwb.de/bibu.

Inhaltsverzeichnis:

Relevante Prüfungsinhalte ausgerichtet am offiziellen Rahmenplan (VO 2015):

Steuerliches Ergebnis aus dem handelsrechtlichen Ergebnis ableiten.

Datensätze für das Verfahren zur elektronischen Übermittlung von Jahresabschlüssen nach dem Einkommensteuergesetz ableiten.

Den zu versteuernden Gewinn nach den einzelnen Gewinnermittlungsarten bestimmen.

Das körperschaftlich zu versteuernde Einkommen, die festzusetzende Körperschaftsteuer sowie die Abschlusszahlung und Erstattung der Körperschaftsteuer berechnen.

Regelungen des Körperschaftsteuerrechts und des Einkommensteuerrechts in Abhängigkeit von der Rechtsform eines Unternehmens erläutern.

Die gewerbesteuerliche Bemessungsgrundlage entwickeln und für die Gewerbesteuererklärung aufbereiten sowie die Gewerbesteuer und die Gewerbesteuerrückstellung berechnen.

Geschäftsvorfälle auf ihre umsatzsteuerliche Relevanz und auf ihre Vorsteuer prüfen sowie die Umsatzsteuervoranmeldungen und Umsatzsteuererklärungen vorbereiten.

Vorschriften zum Verfahrensrecht.

Grundlegende nationale und binationale Verfahren zur Vermeidung einer Doppelbesteuerung im Ertragssteuerrecht gegenüberstellen sowie Verfahren zur Vermeidung einer Doppelbesteuerung im Ertragssteuerrecht beschreiben.

Lohnsteuer, Grunderwerbsteuer und Grundsteuer.

Übungsaufgaben.

5 vor Steuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «5 vor Steuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

zu 1.

Das Barvermögen ist nach § 6 Abs. 1 Nr. 2 Satz 1 EStG mit dem Nennwert in der Eröffnungsbilanz zu aktivieren. Die Bankschuld wird nach § 6 Abs. 1 Nr. 3 EStG passiviert. Eine Abzinsung ist nicht erforderlich, da davon ausgegangen werden kann, dass die Schuld verzinslich ist (§ 6 Abs. 1 Nr. 3 Satz 2 EStG).

Eine Gewinnkorrektur ist nicht erforderlich.

zu 2.

Die geleistete Anzahlung wird nach § 6 Abs. 1 Nr. 2 Satz 1 EStG aktiviert. Eine Gewinnkorrektur ist nicht erforderlich.

zu 3.

Die Verpackungsmaschine ist mit den Anschaffungskosten abzüglich der planmäßigen AfA anzusetzen (§ 6 Abs. 1 Nr. 1 Satz 1 EStG). Die AfA wird der Angabe zu Folge linear nach § 7 Abs. 1 EStG vorgenommen.

S konnte im Rahmen der Einnahmen-Überschussrechnung keine Teilwertabschreibung vornehmen, da diese nur bei einer Bilanzierung möglich ist (vgl. § 6 Abs. 1 Satz 1 EStG). In 2019 wird unabhängig hiervon auch keine Teilwertabschreibung vorgenommen, da der Teilwert innerhalb der halben Restnutzungsdauer durch reguläre Abschreibungen erreicht wird und der Teilwert folglich nicht als nachhaltig anzusehen ist (vgl. Rn. 6 des BMF-Schreibens vom 16. 7. 2014, BStBl 2014 I S. 1162).

Eine Gewinnkorrektur ist nicht erforderlich.

zu 4.

Die Büroausstattung wird mit dem angegebenen Wert angesetzt (§ 6 Abs. 1 Nr. 1 Satz 1 EStG). Eine Gewinnkorrektur ist nicht erforderlich.

zu 5.

Die vorausbezahlte Miete ist in Höhe des Nettobetrages nach § 5 Abs. 5 Satz 1 Nr. 1 EStG in der Eröffnungsbilanz aktiv abzugrenzen. Die Vorsteuer kann nach § 15 Abs. 1 Satz 1 Nr. 1 Satz 3 UStG bereits in 2018 geltend gemacht werden 9).

In 2018 war der Mietaufwand aufgrund der „10-Tage-Regel“ (§ 11 Abs. 2 Satz 2 EStG i. V. mit H 11 „Allgemeines – Kurze Zeit“ EStH) nicht abziehbar. Aus diesem Grund ist keine Gewinnkorrektur erforderlich.

Der erhaltene Scheck wird in der Eröffnungsbilanz aktiviert (§ 6 Abs. 1 Nr. 2 Satz 1 EStG). Er war bereits bei Zufluss zu versteuern (§ 11 Abs. 1 Satz 1 EStG i. V. mit H 11 „Scheck“ 1. Spiegelstrich EStH). Insofern ist keine Gewinnkorrektur erforderlich.

zu 6.

Der Warenbestand ist in der Eröffnungsbilanz grundsätzlich mit den Anschaffungskosten zu aktivieren (§ 6 Abs. 1 Nr. 2 Satz 1 EStG). Aufgrund der nachhaltigen Wertminderung kann eine Teilwertabschreibung vorgenommen werden (§ 6 Abs. 1 Nr. 2 Satz 2 EStG). Dieses Wahlrecht steht S jedoch nicht in der Eröffnungsbilanz zu (vgl. H 4.6 „Ansatz- oder Bewertungswahlrechte“ EStH).

Die Verbindlichkeiten aus der Warenlieferung i. H. von 2.856 € (15 % von 16.000 € zzgl. 19 % USt) sind zu passivieren und aufgrund ihrer voraussichtlichen Laufzeit nicht abzuzinsen (§ 6 Abs. 1 Nr. 3 EStG).

Da sich der Warenbestand bereits im Kaufzeitpunkt als Aufwand ausgewirkt hat und sich nun bei Verkauf als Wareneinsatz nochmals gewinnmindernd auswirken wird, erfolgt eine entsprechende Gewinnkorrektur i. H. von 16.000 €. Da nur 85 % des Warenbestandes bis zum 31. 12. 2018 bezahlt wurden, erfolgt eine Gewinnminderung in Höhe der restlichen 15 % (2.856 €).

zu 7.

Die erhaltene Anzahlung ist in der Eröffnungsbilanz als Schuldposten auszuweisen. Eine Abzinsung kann nach § 6 Abs. 1 Nr. 3 Satz 2 EStG unterbleiben. Die in der Anzahlung enthaltene Umsatzsteuer ( 19/ 119von 48.790 € = 7.790 €) ist als aktiver Rechnungsabgrenzungsposten auszuweisen (§ 5 Abs. 5 Satz 2 Nr. 2 EStG).

Da die Anzahlung bei Zufluss nach § 11 Abs. 1 Satz 1 EStG bereits versteuert wurde und bei Leistungserbringung nochmals zu versteuern ist, erfolgt eine Minderung des Übergangsergebnisses i. H. von 48.790 €. Der Rechnungsabgrenzungsposten wird zugerechnet.

zu 8.

Die Umsatzsteuerschuld des Voranmeldungszeitraumes Dezember ist nach § 6 Abs. 1 Nr. 3 EStG zu passivieren. Eine Abzinsung ist aufgrund der kurzen Laufzeit der Schuld nicht erforderlich.

Da die Umsatzsteuerschuld im Rahmen der Einnahmen-Überschussrechnung Aufwand dargestellt hätte, erfolgt eine entsprechende Abrechnung.

zu 9.

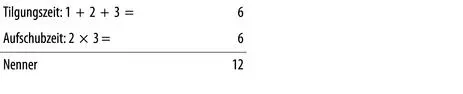

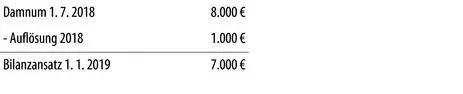

Das Darlehen ist mit dem Rückzahlungsbetrag (80.000 €) nach § 6 Abs. 1 Nr. 3 EStG auszuweisen (vgl. H 6. 10 „Damnum“ EStH). Eine Abzinsung ist nicht erforderlich, da das Darlehen verzinslich ist (§ 6 Abs. 1 Nr. 3 Satz 2 EStG).

Das Damnum wird nach § 5 Abs. 5 Satz 1 Nr. 1 EStG als aktiver Rechnungsabgrenzungsposten ausgewiesen. Das Damnum wird degressiv auf den Zinsfestschreibungszeitraum verteilt aufgelöst (H 6. 10 „Zinsfestschreibung“ EStH). Der zu aktivierende Wert ermittelt sich wie folgt:

Berechnung Nenner:

Somit ergibt sich eine Auflösung von 3/ 12× 1/ 2

Dieser Betrag wird bei der Ermittlung des Übergangsergebnisses zugerechnet, da er sich sonst doppelt als Aufwand auswirken würde.

zu 10.

Die sonstigen Verbindlichkeiten sind mit dem Bruttobetrag zu passivieren (§ 6 Abs. 1 Nr. 3 Satz 1 i. V. mit Nr. 2 Satz 1 EStG). Es erfolgt eine Abrechnung der Schuld bei der Ermittlung des Übergangsergebnisses.

zu 11.

Die Entnahmen des Jahres 2018 haben sich nicht auf den Gewinn ausgewirkt und veranlassen somit keine Korrektur. Die Lebensversicherung stellt in 2019 nicht abziehbare Kosten der Lebensführung (§ 12 Nr. 1 EStG) dar.

zu 12.

Die betrieblichen Steuern führen zu einer Passivierung in der Eröffnungsbilanz (§ 6 Abs. 1 Nr. 3 bzw. Nr. 3a EStG) und zu einer Abrechnung bei der Ermittlung des Übergangsergebnisses. Die Abrechnung der Gewerbesteuer wird jedoch nach § 4 Abs. 5b EStG wieder neutralisiert.

Die Personensteuern stellen bei Zahlung nicht abziehbare Ausgaben dar (§ 12 Nr. 3 EStG i. V. mit H 12.4 „Personensteuern“ EStH).

80

Dauer eines Wirtschaftsjahres

Nach § 8b EStDV umfasst das Wirtschaftsjahr einen Zeitraum von zwölf Monaten. Es darf sich über weniger als zwölf Monate erstrecken („Rumpfwirtschaftsjahr"), wenn ein Betrieb eröffnet, erworben, aufgegeben oder veräußert wird oder wenn ein Steuerpflichtiger – einvernehmlich mit dem Finanzamt – zu einem anderen Abschlusszeitpunkt übergeht.

abweichendes Wirtschaftsjahr

Der Zeitraum, für den Kaufleute regelmäßig Abschlüsse machen, stellt das Wirtschaftsjahr dar (§ 4a Abs. 1 Satz 2 Nr. 2 EStG). Die Umstellung des Wirtschaftsjahres auf einen vom Kalenderjahr abweichenden Zeitraum ist steuerlich nur wirksam, wenn sie im Einvernehmen mit dem Finanzamt vorgenommen wird (vgl. § 8b Nr. 2 EStDV). Bei Gewerbetreibenden, die ein abweichendes Wirtschaftsjahr gewählt haben, ist keine Gewinnaufteilung vorzunehmen. Bei ihnen gilt nach § 4a Abs. 2 Nr. 2 EStG der Gewinn (oder Verlust) des Wirtschaftsjahres als in dem Kalenderjahr bezogen, in dem das Wirtschaftsjahr endet.

81Gewerbetreibende, die keine Kaufleute sind, haben als Wirtschaftsjahr das Kalenderjahr (§ 4a Abs. 1 Satz 2 Nr. 3 EStG).

Fragen

| 1.) | Eine GbR, bestehend aus zwei Ärzten, führt auch eine gewerbliche Tätigkeit aus. Welche Einkünfte erzielt die GbR? |

Die GbR erzielt aufgrund der „Abfärbetheorie“ (§ 15 Abs. 3 Nr. 1 EStG) insgesamt Einkünfte aus Gewerbebetrieb (Tz. 30).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «5 vor Steuerrecht»

Представляем Вашему вниманию похожие книги на «5 vor Steuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «5 vor Steuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.