Martin Weber - 5 vor Steuerrecht

Здесь есть возможность читать онлайн «Martin Weber - 5 vor Steuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:5 vor Steuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

5 vor Steuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «5 vor Steuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Bilanzbuchhalterprüfung zählt zu den anspruchsvollsten kaufmännischen Weiterbildungsabschlüssen der IHK. Mit der Reihe „5 vor“ bereiten Sie sich „auf den letzten Metern“ sicher auf die Prüfung zum Bilanzbuchhalter vor.

Die Inhalte dieses Titels sind speziell auf den Handlungsbereich „Betriebliche Sachverhalte steuerlich darstellen“ abgestimmt. Aufbau und Struktur orientieren sich dabei am offiziellen Rahmenplan der aktuellen Prüfungsverordnung für Bilanzbuchhalter vom 26. 10. 2015.

Leicht verständlich, mit anschaulichen Beispielen, zahlreichen Abbildungen und Hinweisen werden die wesentlichen Kernthemen dieses Handlungsbereichs erläutert. Kontrollfragen am Ende eines jeden Kapitels und ein gesondertes Kapitel mit Übungsaufgaben helfen zusätzlich, Ihr Prüfungswissen gezielt aufzufrischen, zu überprüfen und zu vertiefen.

Alle Kontrollfragen stehen zudem als digitale Lernkarten für Smartphone, Tablet und PC kostenlos zur Verfügung.

Die „5 vor“-Reihe – die schnelle und effiziente Vorbereitung auf die Prüfung.

Die Reihe „5 vor“ deckt sämtliche Handlungsbereiche der Bilanzbuchhalterprüfung ab. Weitere Titel zu den anderen Handlungsbereichen finden Sie unter go.nwb.de/bibu.

Inhaltsverzeichnis:

Relevante Prüfungsinhalte ausgerichtet am offiziellen Rahmenplan (VO 2015):

Steuerliches Ergebnis aus dem handelsrechtlichen Ergebnis ableiten.

Datensätze für das Verfahren zur elektronischen Übermittlung von Jahresabschlüssen nach dem Einkommensteuergesetz ableiten.

Den zu versteuernden Gewinn nach den einzelnen Gewinnermittlungsarten bestimmen.

Das körperschaftlich zu versteuernde Einkommen, die festzusetzende Körperschaftsteuer sowie die Abschlusszahlung und Erstattung der Körperschaftsteuer berechnen.

Regelungen des Körperschaftsteuerrechts und des Einkommensteuerrechts in Abhängigkeit von der Rechtsform eines Unternehmens erläutern.

Die gewerbesteuerliche Bemessungsgrundlage entwickeln und für die Gewerbesteuererklärung aufbereiten sowie die Gewerbesteuer und die Gewerbesteuerrückstellung berechnen.

Geschäftsvorfälle auf ihre umsatzsteuerliche Relevanz und auf ihre Vorsteuer prüfen sowie die Umsatzsteuervoranmeldungen und Umsatzsteuererklärungen vorbereiten.

Vorschriften zum Verfahrensrecht.

Grundlegende nationale und binationale Verfahren zur Vermeidung einer Doppelbesteuerung im Ertragssteuerrecht gegenüberstellen sowie Verfahren zur Vermeidung einer Doppelbesteuerung im Ertragssteuerrecht beschreiben.

Lohnsteuer, Grunderwerbsteuer und Grundsteuer.

Übungsaufgaben.

5 vor Steuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «5 vor Steuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Verteilung des Übergangsgewinns

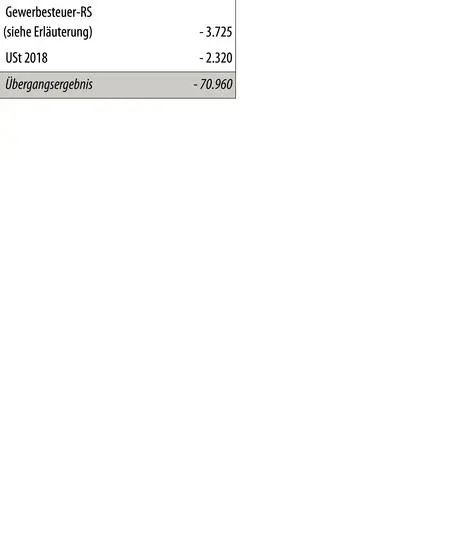

Grundsätzlich wird der Übergangsgewinn als laufender Gewinn in dem Kalenderjahr versteuert, in dem erstmals der Gewinn nach Betriebsvermögensvergleich ermittelt wird. Auf Antrag des Steuerpflichtigen kann der Übergangsgewinn gleichmäßig entweder auf das Jahr des Übergangs (= erstes Jahr mit BVV) und das folgende Jahr oder auf das Jahr des Übergangs und die beiden folgenden Jahre verteilt werden (R 4.6 Abs. 1 Satz 2 EStR).77

Wechsel: BVV zur EÜR

Wechselt ein Steuerpflichtiger vom Betriebsvermögensvergleich zur Einnahmen-Überschussrechnung, sind prinzipiell bei den gleichen Posten wie im umgekehrten Übergangsfall Korrekturen veranlasst. Diese müssen selbstverständlich mit umgekehrtem Vorzeichen stattfinden. Ein entstehender Übergangsgewinn ist gemäß R 4.6 Abs. 2 EStR ohne Verteilungsmöglichkeit im Jahr nach dem Übergang zu versteuern.

Eine Übersicht über die Berichtigung des Gewinns bei Wechsel der Gewinnermittlungsart gibt Anlage 1 zu R 4.6 EStR.

78

erneuter Wechsel

Nach dem (freiwilligen) Wechsel der Gewinnermittlungsart ist der Steuerpflichtige grundsätzlich für drei Wirtschaftsjahre an diese gebunden (H 4.6 „Erneuter Wechsel . . .“ EStH). Ein Dreijahreszeitraum wurde gewählt, da dies

|

der übliche Betriebsprüfungszeitraum ist und somit die Arbeit der Betriebsprüfung nicht unnötig erschwert wird und |

|

dem maximalen Verteilungszeitraum der R 4.6 Abs. 1 EStR entspricht. |

Aufgabe

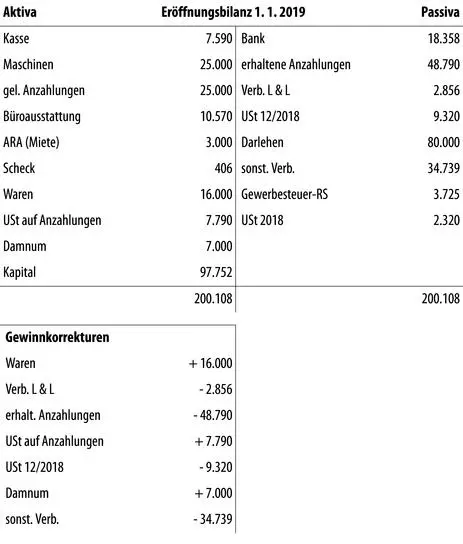

79Thomas Schneider, der kein Kaufmann ist, betreibt in München ein kleines Plattenlabel. Die Gewinnermittlung für dieses Unternehmen führte er seit Betriebsgründung (2008) bis einschließlich 2018 anhand einer Einnahmen-Überschussrechnung durch. Zum 1. 1. 2019 stellt er die Gewinnermittlung freiwillig auf den Betriebsvermögensvergleich um.

Er bittet Sie, anhand der folgenden Angaben die Eröffnungsbilanz zu erstellen und den Übergangsgewinn zu ermitteln. Thomas Schneider möchte in der Eröffnungsbilanz möglichst hohe Wertansätze ausweisen.

Gehen Sie davon aus, dass der laufende Gewinn für 2018 korrekt ermittelt wurde.

| 1. | Finanzkonten:Der Bestand an Barvermögen beträgt zum 31. 12. 2018 7.590 €. Das betriebliche Girokonto weist zum selben Zeitpunkt einen Saldo zuungunsten von Schneider i. H. von 18.358 € aus. |

| 2. | Fuhrpark:Schneider hat mit Kaufvertrag vom 22. 12. 2018 einen gebrauchten Pkw erworben, den er ausschließlich betrieblich nutzen wird. Bei Abschluss des Kaufvertrages hat er dem nicht zum Umsatzsteuerausweis berechtigten Verkäufer den Kaufpreis i. H. von 25.000 € in bar gegeben. Den Pkw erhält Schneider erst Anfang 2019, da der Verkäufer bis zum Übergabezeitpunkt noch einige Reparaturen durchführen lässt. |

| 3. | Verpackungsmaschine:Am 7. 1. 2016 hat Schneider für 40.000 € (netto) eine fabrikneue Verpackungsmaschine erworben. Er hat bis zum 31. 12. 2018 die lineare Abschreibung (Nutzungsdauer 8 Jahre) geltend gemacht. Der Teilwert der Verpackungsmaschine beträgt am 31. 12. 2018 unbestritten 22.000 €. |

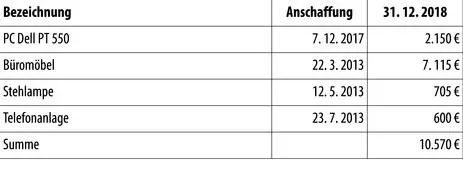

| 4. | Büroausstattung:Zum 31. 12. 2018 sind im Anlageverzeichnis des Schneider folgende weitere Wirtschaftsgüter aufgeführt (alle Werte in €): |

| Bei keinem dieser Wirtschaftsgüter ist der Teilwert bekannt. |

| 5. | Mietverhältnis:Die Geschäftsräume, in denen sich das Plattenlabel befindet, werden von der Landesbank angemietet. Im Mietvertrag ist die Mehrwertsteuer offen ausgewiesen. Laut Mietvertrag ist die Miete am ersten Werktag des laufenden Monats fällig. Die Mietzahlung für Januar 2019 (3.000 € + 570 € USt) hat Schneider bereits am 27. 12. 2018 überwiesen. Schneider hat von der Landesbank am 15. 12. 2018 einen Scheck über 406 € (brutto) wegen zu viel bezahlter Nebenkosten des ersten Halbjahres 2018 erhalten. Diesen Scheck löst Schneider erst Anfang Januar auf seinem betrieblichen Girokonto ein. |

| 6. | Warenbestand:Schneider vertreibt in Eigenregie nur einige Tonträger (vgl. 7.). Zum 31. 12. 2018 hat er einen Warenbestand, dem Anschaffungskosten von 16.000 € zugrunde liegen. Diese Waren haben zum 31. 12. 2018 einen nachhaltigen Teilwert von 15.500 €. Die Bezahlung der Waren ist zu diesem Zeitpunkt erst zu 85 % erfolgt. |

| 7. | Erhaltene Anzahlungen:Um für die produzierten Werke eine optimale Vertriebsplattform zu haben, hat Schneider diesen Bereich größtenteils an einen Medienkonzern abgegeben. Von diesem hat er Anfang Dezember 2018 eine Anzahlung i. H. von 48.790 € für Produktionen des Jahres 2019 erhalten. |

| 8. | Umsatzsteuer 12/2018:Die Umsatzsteuerschuld für den Voranmeldungszeitraum Dezember 2018 beträgt 9.320 € und wurde am 20. 1. 2019 bezahlt. |

| 9. | DarlehenPer 1. 7. 2018 hat Schneider bei seiner Hausbank ein Tilgungsdarlehen über 80.000 € für betriebliche Zwecke aufgenommen. Von dem Darlehensbetrag wurden 72.000 € ausbezahlt. Der einbehaltene Betrag garantiert Schneider während der halben Darlehenslaufzeit einen Zinssatz von 5 %. Nach Ablauf dieses Zeitraums am 1. 7. 2023 wird der Zins neu vereinbart. Die Tilgung des Darlehens erfolgt in acht gleichen Jahresraten, beginnend am 1. 7. 2020. Die Zinszahlung für 2018 wurde bei Fälligkeit (31. 12. 2018) vom betrieblichen Girokonto abgebucht. |

| 10. | Sonstige Verbindlichkeiten:Die sonstigen Verbindlichkeiten zum 31. 12. 2018 betragen 34.739 €. |

| 11. | Entnahmen:Schneider hat vom betrieblichen Bankkonto in 2018 insgesamt 42.500 € für private Zwecke entnommen. Die Dezemberbeiträge für seine Lebensversicherung hat Schneider am 2. 1. 2019 vom betrieblichen Girokonto überwiesen (Höhe: 2.450 €). |

| 12. | Steuerzahlungen:Für 2018 erwartet Schneider folgende Steuer-Abschlusszahlungen: |

| Diese Zahlungen werden alle in 2017 ausgeführt. |

Erläuterungen:S hat zum 1. 1. 2019 eine Eröffnungsbilanz aufzustellen. In dieser ist so zu bewerten, als hätte er von Beginn seiner Tätigkeit an den Gewinn mittels Betriebsvermögensvergleich ermittelt (H 4.6 „Bewertung von Wirtschaftsgütern“ EStH). Der Wechsel der Gewinnermittlungsart erfordert Gewinnkorrekturen, sofern sich erfolgswirksame Vorgänge nicht bzw. doppelt auf den Gewinn auswirken würden (H 4.6 „Gewinnberichtigungen . . .“ EStH). Da es sich bei S laut Angabe um keinen Kaufmann handelt, wird im Folgenden grundsätzlich nicht auf handelsrechtliche Fundstellen eingegangen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «5 vor Steuerrecht»

Представляем Вашему вниманию похожие книги на «5 vor Steuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «5 vor Steuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.