Markus W. Exler - Controllingorientiertes Finanz- und Rechnungswesen

Здесь есть возможность читать онлайн «Markus W. Exler - Controllingorientiertes Finanz- und Rechnungswesen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Controllingorientiertes Finanz- und Rechnungswesen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Controllingorientiertes Finanz- und Rechnungswesen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Controllingorientiertes Finanz- und Rechnungswesen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Für Eigentümer geführte, meist mittelständige, Unternehmen dient ein aufbereiteter Jahresabschluss sowie eine Transparenz der Controlling-Daten als eine wichtige Entscheidungsgrundlage für den Erhalt neuer sowie die Verlängerung bestehender Kreditlinien. Das Buch leistet einen Beitrag, die einzelnen Disziplinen des Rechnungswesens und der Finanzwirtschaft in ihrem Zusammenwirken darzustellen.

Controllingorientiertes Finanz- und Rechnungswesen leistet einen Beitrag, die einzelnen Disziplinen des Rechnungswesens und der Finanzwirtschaft in ihrem Zusammenwirken darzustellen.

Um ein Verständnis für den Einsatz des Jahresabschlusses als Analyse- und Steuerungsinstrument herzustellen, wird der Einstieg über die buchhalterische Erfassung von Geschäftsfällen und deren Ansatz- und Bewertungsvorschriften für die Bilanz nach HGB und IFRS sowie Erfolgsrechnung gewählt.

Der Leser erhält die Jahresabschlussanalyse zum einen aus dem Blickwinkel der Geschäftsleitung und der Eigentümer, zum anderen aus der Sicht der Gläubiger. Die Darstellung gewährleistet einen konstruktiven Umgang im Zusammenhang mit den Bonitätsanforderungen der Kreditwirtschaft. Vorgestellt werden Lösungsansätze, die es ermöglichen, die wichtigsten Bilanz- und Erfolgskennzahlen mit den entsprechenden finanzwirtschaftlichen Maßnahmen zu optimieren. Die wertorientierte Unternehmensführung börsennotierter Unternehmen rundet die Jahresabschlussanalyse ab.

Das vom Verfasser entwickelte Management-Cockpit am Ende des Buches ist speziell für inhabergeführte Unternehmen entwickelt worden. Eine über alle Hauptkapitel durchgängige Fallstudie erleichtert den Lernerfolg.

Komplett überarbeitet und aktualisiert! Rechtsstand: 1.1.2015.

Aus dem Inhalt:

Buchführung.

Ansatz- und Bewertungsvorschriften nach HGB / BilMoG und IFRS.

Finanzwirtschaft, Controlling & Wertmanagement.

Bilanz-, Erfolgs- & Wertanalyse.

Controllingorientiertes Finanz- und Rechnungswesen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Controllingorientiertes Finanz- und Rechnungswesen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

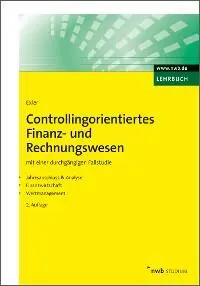

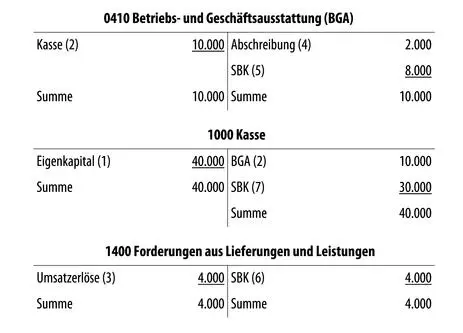

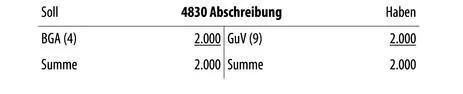

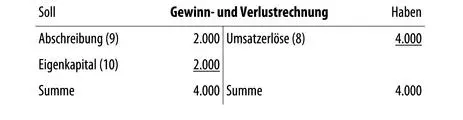

Da der Saldo des GuV-Kontos den Eigentümern gehört und das Konto „Eigenkapital“ im Haben mehrt, wird erst das GuV-Konto über Eigenkapital (10) und dieses dann über SBK (11) abgeschlossen. Die Folge ist, dass mit den erfolgten Schlussbuchungen über SBK und GuV jetzt alle (laufenden) Konton abgeschlossen sind und der Jahresabschluss mit den Elementen Bilanz und Gewinn- und Verlustrechnung steht. Wir buchen:

Die oben angesprochenen Konten sind mit ihren dazugehörigen Kontonummern, laufenden Nummerierungen, Beträgen sowie den jeweiligen Gegenkonten wie folgt darzustellen:

Aktive Bestandskonten

Passives Bestandskonto

Aufwandskonto

Ertragskonto

Schlussbilanzkonto

Gewinn- und Verlustrechnungskonto

Unter Zugrundelegung der Konten SBK und GuV werden für den Jahresabschluss die Instrumente Bilanz sowie Gewinn- und Verlustrechnung wie folgt aufgestellt:

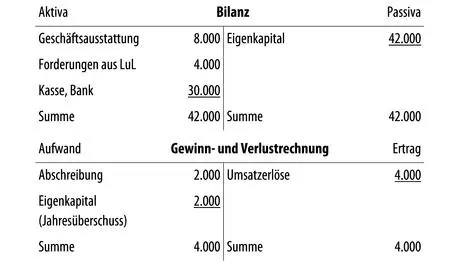

Mit diesem recht einfachen Abschluss lässt sich schon sehr schön eine erste Jahresabschlussanalyse durchführen, die dem Interessierten zeigt, dass das Unternehmen vollständig mit Eigenkapital finanziert ist, welches dem Investor eine Rendite (als Quotient aus Gewinn dividiert durch Eigenkapital) von 5 % einbringt. Der Cashflow, als Größe des echten Geldflusses, also ohne den nur buchhalterischen Aufwand Abschreibung, liegt bei 4 T€, der für weitere Investitionen verwendet werden kann, sodass eine Generierung aus der laufenden unternehmerischen Tätigkeit heraus ermöglicht wird. Real im Unternehmen ist ein Bestand an liquiden Mitteln (Kassenbestand) in Höhe von 30 T€. Demnach können die Investitionen auch vollständig bezahlt werden, auch wäre die Liquidität für eine mögliche Ausschüttung in Höhe des Gewinns (handelsrechtliche Ausschüttunsgröße) mit 2 T€ vorhanden.

2.4 Umsatzsteuer, Personenkonten und Belegbuchung

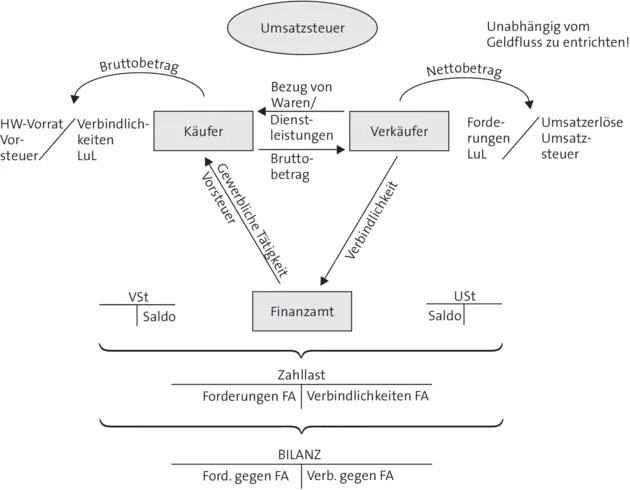

Im obigen Beispiel haben wir die buchhalterische Erfassung des operativen Geschäftsfalles „Rechnungslegung an einen Kunden“ ausschließlich auf dem Sammelkonto Forderungen aus Lieferungen und Leistungen sowie ohne Verbuchung der Umsatzsteuer vorgenommen. Im Folgenden wollen wir den Sachverhalt der Rechnungslegung mit der buchhalterischen Berücksichtigung der Umsatzsteuerund so genannter Kundenkontenerfassen, der auch ein ordentlicher kaufmännischer Beleg zugrunde liegt.

2.4.1 Umsatzsteuer

Die Umsatzsteuer, als „Allphasen-Netto-Umsatzsteuer mit Vorsteuerabzug“, dient vom Grundsatz her der Besteuerung von Umsätzen und wird auf jeder Stufe der Wertschöpfungskette von den Akteuren Produzent, Großhandel und Einzelhandel auf den Rechnungs- bzw. Nettopreis aufgeschlagen (Nettosteuer). Nach § 1 UStG sind „steuerbare Umsätze Lieferungen und sonstige Leistungen, eines Unternehmers, im Inland, gegen Entgelt und im Rahmen seines Unternehmens“, die zur Gänze vom Endkunden zu tragen sind, da dieser die Umsatzsteuer nicht als Vorsteuer geltend machen kann (Verbrauchssteuer). Obwohl das bilanzierende Unternehmen für die Erhebung und Abführung der Umsatzsteuergröße verantwortlich ist (indirekte Steuer), bleibt es ein durchlaufender Posten ohne Einflussnahme auf das Jahresergebnis und muss unabhängig des Geldflusses des Kunden an das Finanzamt entrichtet werden. Fiskalpolitischkönnen die folgenden Aussagen getroffen werden:

|

Einfache Geldbeschaffung für den Staatshaushalt, |

|

Erhebung und Administration wird auf den Unternehmenssektor abgewälzt, |

|

je nach Konsum bestimmt das Steuersubjekt (Endverbraucher) die Steuerlast, |

|

die Besteuerung ist einkommensunabhängig und belastet demzufolge einkommensschwächere Bevölkerungsteile stärker als Einkommensbezieher höherer Einkommen, |

|

da nur inländische Umsätze und Importe mit einer Umsatzsteuer belegt werden, schützt der Staat die Wirtschaft vor Importen und unterstützt den Export. |

Im internationalen Vergleich nehmen die Länder Deutschland mit 19 % und Österreich mit 20 % gegenüber Luxemburg mit 15 % und Schweden mit 25 % eine mittlere Position ein. Mit der Regelung des sog. „ Vorsteuerabzugs“ wird Gewerbetreibenden die Möglichkeit geschaffen, die beim Bezug entrichtete Umsatzsteuer vom Finanzamt zurück zu fordern. Der Begriff Mehrwertsteuer(im Englischen als Value Added Tax bezeichnet) drückt die Besteuerung der Wertschöpfung, resultierend aus der Differenz zwischen Ein- und Verkaufspreis, aus (Verkehrssteuer). Nicht verwechselt werden darf, dass ausschließlich nur der „Mehrwert“ im Sinne eines Wertzuwachses besteuert wird. Bei jedem einzelnen Geschäftsfall wird der gesamte getätigte Umsatz als Besteuerungsgrundlage herangezogen. Steuerpflichtige Positionen auf jeder Stufe der Wertschöpfungskette sind gewerbliche Umsätze aus Lieferung und Leistung aus dem In- und Ausland, der Eigenverbrauch von Waren sowie Anzahlungen, also Zahlungen vor der eigentlichen Leistungserstellung. Auch eingeschlossen sind Büromaterial, Mineralölprodukte, Handwerkerleistungen, Reparaturen sowie alle Arten von Dienstleistungen. Gebucht wird wie folgt:

Kauf: Vermögensgegenstand und Vorsteuer an Verbindlichkeiten aus Lieferungen und Leistungen

z. B.

Handelswarenvorrat/Verbindlichkeiten aus Lieferungen und Leistungen

Vorsteuer

Verkauf: Forderungen aus Lieferungen und Leistungen an Umsatzerlöse und Umsatzsteuer

ABB. 10: Die Umsatzsteuer

Für den Unternehmer von besonderer Relevanz ist das Entstehen der Steuerschuld. Im Gegensatz zu einer Ist-Besteuerung, die in einem direkten Verhältnis zum Zahlungseingang steht, ist die Entrichtung der Umsatzsteuer vom jeweiligen Zahlungseingang losgelöst. Dieser Sachverhalt wird als sog. Soll-Besteuerungbezeichnet, die endgültig zum Jahresende mit dem Finanzamt abgerechnet wird. Unterjährig wird diese am Ende des Monats, in dem die Lieferung bzw. Leistung sowie das dazugehörige Stellen der Rechnung erfolgt ist, fällig. Mit der Pflicht zur Umsatzsteuer-Voranmeldung(§ 18 Abs. 2 UStG) wird der steuerpflichtige Unternehmer angehalten, bei einer letztjährigen Steuerschuld von mehr als 7,5 T€, beim Finanzamt eine monatliche Vorauszahlung des aus dem Umsatz ermittelten Steuerbetrages zu leisten. Bei weniger als 7,5 T€ gilt ein vierteljährlicher Voranmeldezeitraum. Die Umsatzsteuervoranmeldung ist seit 2005 elektronisch einzureichen und seit dem 1. 1. 2013 muss diese darüber hinaus authentifiziert elektronisch erfolgen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Controllingorientiertes Finanz- und Rechnungswesen»

Представляем Вашему вниманию похожие книги на «Controllingorientiertes Finanz- und Rechnungswesen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Controllingorientiertes Finanz- und Rechnungswesen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.