Markus W. Exler - Controllingorientiertes Finanz- und Rechnungswesen

Здесь есть возможность читать онлайн «Markus W. Exler - Controllingorientiertes Finanz- und Rechnungswesen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Controllingorientiertes Finanz- und Rechnungswesen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Controllingorientiertes Finanz- und Rechnungswesen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Controllingorientiertes Finanz- und Rechnungswesen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Für Eigentümer geführte, meist mittelständige, Unternehmen dient ein aufbereiteter Jahresabschluss sowie eine Transparenz der Controlling-Daten als eine wichtige Entscheidungsgrundlage für den Erhalt neuer sowie die Verlängerung bestehender Kreditlinien. Das Buch leistet einen Beitrag, die einzelnen Disziplinen des Rechnungswesens und der Finanzwirtschaft in ihrem Zusammenwirken darzustellen.

Controllingorientiertes Finanz- und Rechnungswesen leistet einen Beitrag, die einzelnen Disziplinen des Rechnungswesens und der Finanzwirtschaft in ihrem Zusammenwirken darzustellen.

Um ein Verständnis für den Einsatz des Jahresabschlusses als Analyse- und Steuerungsinstrument herzustellen, wird der Einstieg über die buchhalterische Erfassung von Geschäftsfällen und deren Ansatz- und Bewertungsvorschriften für die Bilanz nach HGB und IFRS sowie Erfolgsrechnung gewählt.

Der Leser erhält die Jahresabschlussanalyse zum einen aus dem Blickwinkel der Geschäftsleitung und der Eigentümer, zum anderen aus der Sicht der Gläubiger. Die Darstellung gewährleistet einen konstruktiven Umgang im Zusammenhang mit den Bonitätsanforderungen der Kreditwirtschaft. Vorgestellt werden Lösungsansätze, die es ermöglichen, die wichtigsten Bilanz- und Erfolgskennzahlen mit den entsprechenden finanzwirtschaftlichen Maßnahmen zu optimieren. Die wertorientierte Unternehmensführung börsennotierter Unternehmen rundet die Jahresabschlussanalyse ab.

Das vom Verfasser entwickelte Management-Cockpit am Ende des Buches ist speziell für inhabergeführte Unternehmen entwickelt worden. Eine über alle Hauptkapitel durchgängige Fallstudie erleichtert den Lernerfolg.

Komplett überarbeitet und aktualisiert! Rechtsstand: 1.1.2015.

Aus dem Inhalt:

Buchführung.

Ansatz- und Bewertungsvorschriften nach HGB / BilMoG und IFRS.

Finanzwirtschaft, Controlling & Wertmanagement.

Bilanz-, Erfolgs- & Wertanalyse.

Controllingorientiertes Finanz- und Rechnungswesen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Controllingorientiertes Finanz- und Rechnungswesen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

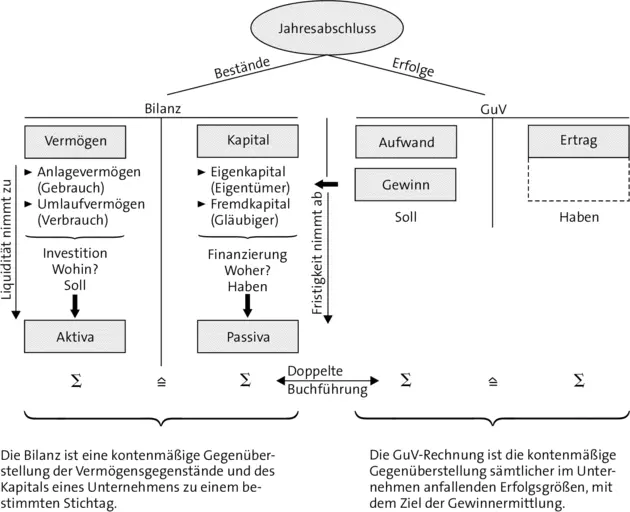

1.2 Rechnungswesen als System

Der finanzwirtschaftliche Bereich (Nominalgüterstrom) sind die in Zahlen gefassten Vorgänge im Unternehmen, die auf der leistungswirtschaftlichen Ebene (Realgüterstrom) vollzogen werden. Im Wesentlichen werden diese auch vollständig vom Rechnungswesen abgebildet, dessen System wir in einen internen und externen Bereich einteilen. Während die Adressaten der externen Rechnungslegung die Gläubiger, die Eigentümer und das Finanzamt sind, ist die interne ausschließlich für das Management bestimmt, um strategische und operative Sachverhalte formulieren zu können. Das entsprechende Instrument ist die Kosten- und Wirtschaftlichkeitsrechnung als ein Teilbereich des Controlling. Die externe Rechnungslegung hingegen ist die an die Kapitalgeber adressierte Dokumentation der im betrachteten Geschäftsjahr betrieblichen Bestands- und Erfolgspositionen, die im Jahresabschluss, bestehend aus der Bilanz sowie der Gewinn- und Verlustrechnung, erfasst werden. Als Bestände werden das Vermögenund das Kapitalgeführt, die in der Bilanzgegenübergestellt werden.

Bei den Vermögenswerten, die wiederum den Investitionsbereichabbilden, unterscheiden wir das Anlagevermögenin Form der immateriellen Vermögensgegenstände sowie der Sach- und Finanzanlagen, welches dem Unternehmen längerfristig zur Verfügung steht und dessen Gebrauch die Infrastruktur für die betriebliche Leistungserstellung darstellt, um für die Kapitalgeber eine entsprechende Rentabilität bzw. Wertsteigerung zu erreichen. Die dauerhafte Nutzung steht im Vordergrund, eine entsprechende Abnutzung wird buchhalterisch in Form von Abschreibungen erfasst.

Das Umlaufvermögenrepräsentiert die für den Wertschöpfungsprozess zu verbrauchenden Produktionsfaktoren, dessen Verbleib nur kurzfristig, also weniger als ein Jahr, im Unternehmen angedacht ist und primär dem Erhalt der Liquidität dient, wie Vorräte, Forderungen, Wertpapiere sowie die Kassen- und Bankbestände. Während die einzelnen Vermögenswerte auch real im Unternehmen vorhanden sind, sind die Kapitalpositionen nur als abstrakte Größen des abzubildenden Finanzierungsbereichswahrzunehmen. Sie repräsentieren lediglich die anteilige Zusammensetzung der Eigentümer und Gläubiger. Damit ist das Kapital nicht gegenständlich, sondern nur eine in Ansatz zu bringende Größe, die ausschließlich durch die Addition der einzelnen Vermögenspositionen gedeckt ist.

Das grundsätzliche Merkmal des Eigenkapitalsist die Gewährung durch die Eigentümer, welches in Form von Bar- oder auch Sacheinlagen dem Unternehmen zugeführt wird. Damit wird deutlich, dass die Kapitaleinlage physisch als Vermögens- und gleichzeitig abstrakt als Kapitalbestand in der Bilanz zum Ansatz gebracht wird. Berücksichtigt werden muss, dass das Eigenkapital mit dem bilanzierten Vermögen des Unternehmens nicht gleichzusetzen ist. Die gesamten Kapitalgrößen sind zum einen die abstrakte Abbildung der Vermögenswerte, zum anderen wird die Zusammensetzung der Finanzierungsstruktur in Eigen- und Gläubigerkapital aufgezeigt. Letzteres wird als Fremdkapitalbezeichnet und wird im Wesentlichen mit den dem Unternehmen zugegangenen Kreditverbindlichkeiten repräsentiert, welche als eine verbriefte entgeltliche Kapitalüberlassung mit dem Anspruch auf Rückzahlung definiert werden. Die Logik, welche der doppelten Buchführung zugrunde liegt, schafft Summengleichheit der Vermögens- (Aktiva) sowie der Kapitalbestände(Passiva).

ABB. 6: Der Jahresabschluss

Das Erreichen einer ausgeglichenen Bilanz wird im System der doppelten Buchführung mit der bilanziellen Zuführung des Jahresergebnisses erreicht, welches in der Gewinn- und Verlustrechnungermittelt wird, in der die Erfolgsgrößen Ertragund Aufwandgegenübergestellt werden und den operativen Bereich des Unternehmens abbildet. Ähnlich wie bei der Einnahmenüberschussrechnung nach § 4 Abs. 3 EStG erfolgt in der GuV-Rechnung eine periodengerechte Abgrenzung der Erfolge. Die Bestände werden in das nächste Geschäftsjahr übernommen. Letztere werden vermögensseitig nach der Liquidität (erst Anlage-, dann Umlaufvermögen) und kapitalseitig nach den Überlassungsfristen (erst Eigen-, dann Fremdkapital) gegliedert.

Ausgangspunkt für die Dokumentation der betrieblichen Vorgänge sind die im zu betrachtenden Geschäftsjahr auszuführenden Geschäftsvorfälle, die mit einem Buchungsbelegerfasst werden, wie bspw. eine Eingangs- oder Ausgangsrechnung, ein Gehaltszettel, ein Kreditvertrag oder Ähnliches. Die einzelnen Belege werden unterjährig in Form der Anlagen-, Material- und Personalbuchhaltung geordnet und bilden ihrerseits die Finanzbuchhaltung, die grundsätzlich als Debitoren- (Forderungen) und Kreditorenbuchhaltung (Verbindlichkeiten) ausgerichtet ist. Zum Bilanzstichtag, meist der 31. 12. des Geschäftsjahres, werden die Vermögens- und Kapitalbestände mittels Inventurerfasst und inventarisiert. Die Jahresabschlussinstrumente Bilanz und GuV-Rechnung wiederum sind das Produkt einer ordnungsgemäßen Verbuchung der Belege der einzelnen Geschäftsfälle.

1.3 Geschäftsfall und Jahresabschluss

Wir wollen nun ein bisschen konkreter werden und anhand von Geschäftsfällen immer komplexere Jahresabschlüsse entstehen lassen, bei denen wir am Ende schon einfache Analyseüberlegungen mit einfließen lassen können. Anhand der folgenden Geschäftsfälle soll nun die Veränderung in der Bilanz und in der GuV-Rechnung dargestellt werden.

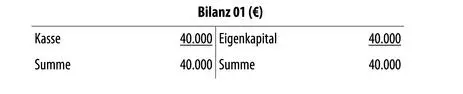

Fall „Bilanzierung“

| 1. | Bareinlage der Gesellschafter bei Gründung 40 T€ |

| 2. | Investition als Barzahlung für eine Geschäftsausstattung 10 T€ |

| 3. | Darlehensaufnahme für ein Grundstück 20 T€ |

| 4. | Rechnungslegung an einen Kunden 4 T€ |

| 5. | Geldeingang des Kunden auf dem Bankkonto 4 T€ |

| 6. | Umfinanzierung des Darlehens 10 T€ |

| 7. | Abschreibung der Betriebsmittel auf 5 Jahre |

(1) Bareinlage der Gesellschafter bei Gründung 40 T€

Die liquiden Mittel, als physisch greifbare Vermögenswerte, die dem Unternehmen einen finanziellen Handlungsspielraum ermöglichen, mehren die Aktiva, was gleichzeitig auch zu einer Mehrung der Passiva, als die abstrakte Abbildung der Vermögensseite führt. Da sich sowohl die Vermögensseite der Bilanz mit der Position „Kasse“ und gleichzeitig die Kapitalseite mit der Position „Eigenkapital“ mehren, wird von einer Bilanzverlängerung gesprochen.

(2) Investition als Barzahlung für eine Geschäftsausstattung 10 T€

Um die Infrastruktur für den Wertschöpfungsprozess zu bekommen, werden die liquiden Mittel, die sich dann anteilig mindern, zu einem Teil in Vermögenswerte des Anlagevermögens investiert wie bspw. in eine „Geschäftsausstattung“, dessen Position sich um 10 T€ erhöht, die Passivseite hingegen bleibt unverändert. Wir sprechen von einem Aktivtausch, da sich bei unveränderter Bilanzsumme nur die Zusammensetzung der Aktiva verändert.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Controllingorientiertes Finanz- und Rechnungswesen»

Представляем Вашему вниманию похожие книги на «Controllingorientiertes Finanz- und Rechnungswesen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Controllingorientiertes Finanz- und Rechnungswesen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.