Markus W. Exler - Controllingorientiertes Finanz- und Rechnungswesen

Здесь есть возможность читать онлайн «Markus W. Exler - Controllingorientiertes Finanz- und Rechnungswesen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Controllingorientiertes Finanz- und Rechnungswesen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Controllingorientiertes Finanz- und Rechnungswesen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Controllingorientiertes Finanz- und Rechnungswesen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Für Eigentümer geführte, meist mittelständige, Unternehmen dient ein aufbereiteter Jahresabschluss sowie eine Transparenz der Controlling-Daten als eine wichtige Entscheidungsgrundlage für den Erhalt neuer sowie die Verlängerung bestehender Kreditlinien. Das Buch leistet einen Beitrag, die einzelnen Disziplinen des Rechnungswesens und der Finanzwirtschaft in ihrem Zusammenwirken darzustellen.

Controllingorientiertes Finanz- und Rechnungswesen leistet einen Beitrag, die einzelnen Disziplinen des Rechnungswesens und der Finanzwirtschaft in ihrem Zusammenwirken darzustellen.

Um ein Verständnis für den Einsatz des Jahresabschlusses als Analyse- und Steuerungsinstrument herzustellen, wird der Einstieg über die buchhalterische Erfassung von Geschäftsfällen und deren Ansatz- und Bewertungsvorschriften für die Bilanz nach HGB und IFRS sowie Erfolgsrechnung gewählt.

Der Leser erhält die Jahresabschlussanalyse zum einen aus dem Blickwinkel der Geschäftsleitung und der Eigentümer, zum anderen aus der Sicht der Gläubiger. Die Darstellung gewährleistet einen konstruktiven Umgang im Zusammenhang mit den Bonitätsanforderungen der Kreditwirtschaft. Vorgestellt werden Lösungsansätze, die es ermöglichen, die wichtigsten Bilanz- und Erfolgskennzahlen mit den entsprechenden finanzwirtschaftlichen Maßnahmen zu optimieren. Die wertorientierte Unternehmensführung börsennotierter Unternehmen rundet die Jahresabschlussanalyse ab.

Das vom Verfasser entwickelte Management-Cockpit am Ende des Buches ist speziell für inhabergeführte Unternehmen entwickelt worden. Eine über alle Hauptkapitel durchgängige Fallstudie erleichtert den Lernerfolg.

Komplett überarbeitet und aktualisiert! Rechtsstand: 1.1.2015.

Aus dem Inhalt:

Buchführung.

Ansatz- und Bewertungsvorschriften nach HGB / BilMoG und IFRS.

Finanzwirtschaft, Controlling & Wertmanagement.

Bilanz-, Erfolgs- & Wertanalyse.

Controllingorientiertes Finanz- und Rechnungswesen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Controllingorientiertes Finanz- und Rechnungswesen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Im Folgenden werden wir diesen als handelsrechtlichenJahresabschluss, auch unter Berücksichtigung des BilMoG 2), genauer kennen lernen, in dem die vorhandenen Vermögenswerte aufgeführt und die Finanzierungsstruktur des Unternehmens zum Ausdruck gebracht wird. Da die kontinentaleuropäische Rechnungslegung, im Gegensatz zu den angelsächsischen Rechnungslegungsvorschriften, traditionsgemäß für die kontengemäße Integration der Kostenstellenrechnung als räumliche Kosteneinheit recht wenig Gestaltungsfreiheit bietet, muss eine Aufbereitung der im Unternehmen anfallenden Daten erfolgen, die mit dem Controlling zielgerichtet umgesetzt wird.

2. Controlling als Managementfunktion

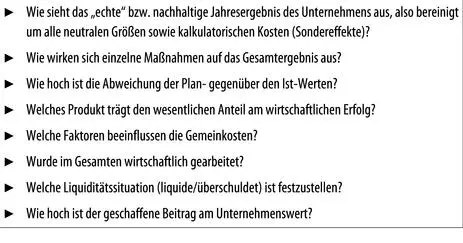

In den Mittelpunkt der unternehmerischen Betrachtung rücken der Jahresabschluss auf Ist- oder Planbasis sowie die Daten aus der Finanzbuchhaltung, die insb. einen kalkulatorischen Charakter haben und dementsprechend in der externen Rechnungslegung nicht erfasst werden. Im Zusammenhang mit einer sinnvollen und Ziel führenden Datendarstellung hilft das dem Unternehmer bzw. Manager zur Beantwortung der Fragestellungen in der Abbildung 2.

ABB. 2: Die Controlling W-Fragen

Controlling ist sowohl Funktion als auch Institution. Es erfährt seine Legitimation zum einen in der Tatsache eines von den Gläubigern gewünschten restriktiven Gewinnausweises, zum anderen darin, dass es im kontinentaleuropäischen Wirtschaftsraum – anders als in den USA – seit den 1950er Jahren bei den Aktiengesellschaften eine strikte Trennung der Verwaltungsgremien Vorstand und Aufsichtsrat gibt. Controlling als Funktionist mehr als nur das Ausüben einer Kontrollfunktion, es ist vielmehr die ganzheitliche Steuerung des Unternehmens im Sinne einer Wahrnehmung funktionsübergreifender Koordinationsprozesse. Im Zusammenhang mit dem Controlling als Institutionavanciert der Controller zum Funktionsträger im Sinne eines Informationsdienstleisters für die Entscheidungsträger des Unternehmens. Ihm obliegt das Transparentmachen von Steuerungsgrößen, um den Entscheidungsfindungsprozess zu erleichtern. In diesem Zusammenhang wirkt er als Berater für das Management, wobei er aber auch selbst dem Management als Geschäftsführer oder Vorstand angehören kann.

Das Aufgabenspektrum eines Controllers reicht, je nach Unternehmensgröße, von einer qualifizierten Buchhaltung bis zum General Management, wobei in den Stellenanzeigender aktuellen überregionalen Zeitungen 3)mehrheitlich die Arbeitsinhalte

|

Jahres-/Ergebnisplanung |

|

Budgeterstellung |

|

Soll-Ist-Vergleich |

|

Abweichungsanalysen |

|

Berichtswesen sowie |

|

Benchmark-/Kennzahlensystem |

formuliert werden. Die gesamten Begriffe lassen sich sehr schön unter die Bezeichnung Finanz- und Bilanzrechnungsubsumieren. Daten, welche für die unternehmerische Tätigkeit relevant sind, werden der Finanzbuchhaltung entnommen und in Form von Planungsrechnungen oder Kennzahlen aufbereitet. Echten kalkulatorischen Charakter haben die Controllinginstrumente Kosten- und Wirtschaftlichkeits- sowie Investitionsrechnung, die ebenfalls vom Controller gestaltet und den Entscheidungsträgern des Unternehmens zur Vorlage gebracht werden.

In vielen mittelständischen Unternehmen werden die Controlling-Aktivitäten entweder direkt vom Geschäftsführer oder von einzelnen Mitarbeitern des Rechnungswesens mit übernommen. Die Variante, Controlling-Aktivitäten im Verantwortungsbereich der Geschäftsleitung, ist kritisch zu beurteilen, da die notwendige Distanz bezüglich der Entscheidungsvorbereitung und dem eigentlichen Vollzug der sich ergebenden strategischen Entscheidung nicht gewährleistet werden kann. Wesentlich effektiver ist die Implementierung von der Geschäftsleitung unabhängiger Controlling-Mitarbeiter, die auch einen entsprechend geschulten Zugriff auf alle relevanten Daten der Finanz- und Betriebsbuchhaltung haben. Die Ergebnispräsentation gegenüber den Eigentümern und den externen Stakeholdern muss wiederum in der Verantwortung des Managements bleiben.

3. Systematisierung des Controlling

Im Kontext eines entscheidungsorientiertenRechnungswesenansatzes werden die operativen Maßnahmen wie die Ermittlung des echten operativen Gewinns, die optimale Sortimentszusammensetzung, die Preisgestaltung, die Eigenfertigung bzw. der Fremdbezug, die Kapitalüber- bzw. -unterdeckungen sowie die Entscheidungen über Investitionen transparent gemacht. Innerhalb der Betriebswirtschaftslehre werden derartige unternehmerische Überlegungen dem Begriff des operativen Controllingszugeordnet.

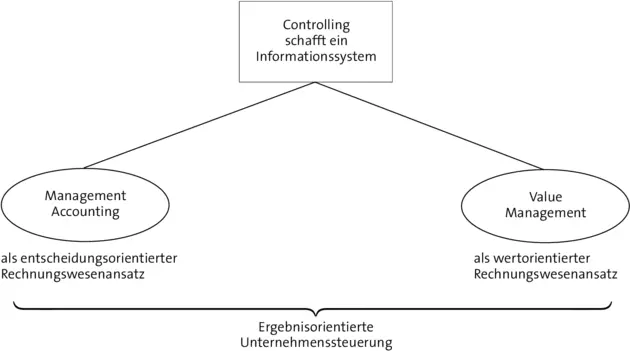

Im angelsächsischen Wirtschaftsraum, dessen Unternehmen nach den Standards US-GAAP 4)bilanzieren, genauso wie bei der Verwendung der europäischen Rechnungslegung nach IFRS 5), setzen sich die in den Jahresabschlüssen erfassten Bilanzpositionen häufiger aus aktuellen Marktwerten bzw. Wiederbeschaffungskosten zusammen. Das ermöglicht einen Ansatz, der im Gegensatz der HGB-Auslegung auch über die Anschaffungs- bzw. Herstellungskosten als Obergrenze hinausgehen kann. Demzufolge wird auch schon in der externen Rechnungslegung mit mehr oder weniger für die Kalkulation brauchbaren „echten“ Werten gearbeitet, sodass auf deren Basis ein so genanntes Management Accounting 6), eingerichtet und unternehmerische Entscheidungen getroffen werden können. Die generelle Aufgabe des Controllings ist die sachgerechte Transformation der Daten aus der Finanzbuchhaltung zu einem entscheidungs- bzw. kalkulationsrelevanten Informationssystem.

ABB. 3: Die Controlling-Ansätze

Bei einem wertorientiertenRechnungswesenansatz wird der Unternehmenswert in den Mittelpunkt der Betrachtung gestellt. Um dem Anspruch der Kapitalgeber bezüglich eines angemessenen Entgeltes ihrer Kapitalüberlassung eine aussagekräftige Einschätzungsbasis zu liefern, setzt sich das strategische Controllingals Planungssystem mit den Werttreibern als Hebel zur nachhaltigen Steigerung des Unternehmenswertes auseinander, um vor allem bei den am Kapitalmarkt notierten Unternehmen die entstandenen Börsenwerte entsprechend einschätzen zu können. Angewandtes Wertmanagement oder auch Value Managementorientiert sich an der Differenz der Gesamtkapitalrendite zu den Kapitalkosten für das im Unternehmen eingesetzte Vermögen. Der so ermittelte zusätzliche Beitrag am Unternehmenswert dient dem Management als Messgröße des operativen Erfolges innerhalb der festgelegten Planperiode. Damit rückt das Controlling in den Focus der Unternehmensführung, was wiederum die Auseinandersetzung mit einem controllingorientierten Managementansatz zur Folge haben muss.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Controllingorientiertes Finanz- und Rechnungswesen»

Представляем Вашему вниманию похожие книги на «Controllingorientiertes Finanz- und Rechnungswesen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Controllingorientiertes Finanz- und Rechnungswesen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.