Markus W. Exler - Controllingorientiertes Finanz- und Rechnungswesen

Здесь есть возможность читать онлайн «Markus W. Exler - Controllingorientiertes Finanz- und Rechnungswesen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Controllingorientiertes Finanz- und Rechnungswesen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Controllingorientiertes Finanz- und Rechnungswesen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Controllingorientiertes Finanz- und Rechnungswesen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Für Eigentümer geführte, meist mittelständige, Unternehmen dient ein aufbereiteter Jahresabschluss sowie eine Transparenz der Controlling-Daten als eine wichtige Entscheidungsgrundlage für den Erhalt neuer sowie die Verlängerung bestehender Kreditlinien. Das Buch leistet einen Beitrag, die einzelnen Disziplinen des Rechnungswesens und der Finanzwirtschaft in ihrem Zusammenwirken darzustellen.

Controllingorientiertes Finanz- und Rechnungswesen leistet einen Beitrag, die einzelnen Disziplinen des Rechnungswesens und der Finanzwirtschaft in ihrem Zusammenwirken darzustellen.

Um ein Verständnis für den Einsatz des Jahresabschlusses als Analyse- und Steuerungsinstrument herzustellen, wird der Einstieg über die buchhalterische Erfassung von Geschäftsfällen und deren Ansatz- und Bewertungsvorschriften für die Bilanz nach HGB und IFRS sowie Erfolgsrechnung gewählt.

Der Leser erhält die Jahresabschlussanalyse zum einen aus dem Blickwinkel der Geschäftsleitung und der Eigentümer, zum anderen aus der Sicht der Gläubiger. Die Darstellung gewährleistet einen konstruktiven Umgang im Zusammenhang mit den Bonitätsanforderungen der Kreditwirtschaft. Vorgestellt werden Lösungsansätze, die es ermöglichen, die wichtigsten Bilanz- und Erfolgskennzahlen mit den entsprechenden finanzwirtschaftlichen Maßnahmen zu optimieren. Die wertorientierte Unternehmensführung börsennotierter Unternehmen rundet die Jahresabschlussanalyse ab.

Das vom Verfasser entwickelte Management-Cockpit am Ende des Buches ist speziell für inhabergeführte Unternehmen entwickelt worden. Eine über alle Hauptkapitel durchgängige Fallstudie erleichtert den Lernerfolg.

Komplett überarbeitet und aktualisiert! Rechtsstand: 1.1.2015.

Aus dem Inhalt:

Buchführung.

Ansatz- und Bewertungsvorschriften nach HGB / BilMoG und IFRS.

Finanzwirtschaft, Controlling & Wertmanagement.

Bilanz-, Erfolgs- & Wertanalyse.

Controllingorientiertes Finanz- und Rechnungswesen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Controllingorientiertes Finanz- und Rechnungswesen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Damit gilt:

Merke:

|

Kosten sind der bewertete Verbrauch von Gütern und Dienstleistungen für die Herstellung und den Absatz von betrieblichen Leistungen sowie der Aufrechterhaltung der dafür erforderlichen Kapazitäten, die in der Kostenrechnung erfasst werden. |

|

Aufwand ist der gesamte bewertete Werteverzehr der periodischen und betrieblichen Zugehörigkeit sowie bewertungsrelevanter Einflüsse, der im Jahresabschluss in der Gewinn- und Verlustrechnung (GuV) erfasst wird. |

Hingegen sind Ausgabenmit dem Entstehen einer Verbindlichkeit zum Zeitpunkt des Vertragsabschlusses verbunden und eine Auszahlungdrückt den reinen Bar- oder Buchgeldfluss aus dem Unternehmen aus. In ihrer Wirkungsweise entgegengesetzt funktionieren die Begriffe Ertrag, Erlös, Einnahme und Einzahlung. Anhand des betrieblichen Wertschöpfungsprozesses wollen wir die einzelnen Begriffe aus dem externen und internen Rechnungswesen entsprechend zuordnen.

ABB. 8: Die Begriffszuordnung

Festgehalten wird, dass es Aufgabe des betrieblichen Rechnungswesens ist, die chronologische Erfassungaller in Zahlenwerten festgestellten wirtschaftlich bedeutsamen Vorgänge (Geschäftsvorgänge), die sich im Unternehmen ereignen, vorzunehmen. Während die Kosten und die Erlöse keine Erfassung in der externen Rechnungslegung finden, werden in der Bilanzdie Ausgaben als Verbindlichkeiten passiviert (Zunahme der Passiva), die Einnahmen als Forderungen aktiviert (Zunahme der Aktiva) und die Auszahlungen als Abflüsse liquider Mittel der Positionen „Kasse“ sowie „Bank“ erfasst.

In der Gewinn- und Verlustrechnungwird der Periodenerfolg aus der Differenz der Erträge und der Aufwendungen ermittelt und anschließend als Mehrung (Erträge größer Aufwand) des Eigenkapitals auf der Passivseite der Bilanz gebucht. Da grundsätzlich die linke Kontenseite mit Soll und die rechte mit Haben bezeichnet wird, führt das dazu, dass aufgrund der oben beschriebenen Wirkungsweise der einzelnen Kontentypen die buchhalterische Erfassung der einzelnen Geschäftsvorgänge immer ein Ansprechen eines Kontos im Soll und eine Gegenbuchung eines anderen Kontos im Haben bedeutet. Für jeden Buchungssatz gilt demzufolge

Merke:

mit der Führung einer chronologischen Nummerierung, die mit der laufenden Belegnummerierung identisch ist und für jede Seite einer dem Kontenplan zu entnehmenden Kontonummer, der Kontobezeichnung sowie der entsprechend zu buchende Betrag aufweist. In diesem Zusammenhang ist eine Bestandsbuchungdie Belegung sowohl einer Soll- wie auch einer Habenposition mit Bestandskonten, während gemischte Buchungenmit Bestands- und Erfolgskonten belegt werden.

Buchhalterisch gilt:

(Lfd. Nr.) Konto-Nr., Kontenbezeichnung, Betrag an Konto-Nr., Kontobezeichnung, Betrag

oder kurz

(Lfd. Nr.) Kontonummer / Kontonummer, Betrag

Die einzelnen Kontonummern werden einem Kontenrahmen entnommen, der für Unternehmen zwar gesetzlich nicht verpflichtend ist, jedoch empfohlen wird.

2.2 Kontenrahmen

Der Kontenrahmen 3)dient der systematischen Erfassung der für den Geschäftsfall anzusprechenden Konten, die mit Bezug der späteren Struktur innerhalb der Bilanz und der GuV-Rechnung angeordnet sind und über die Finanzbuchhaltung zur richtigen Positionierung der einzelnen Bestandssaldenin der Bilanz sowie Erfolgssaldenin der Gewinn- und Verlustrechnung führt. Innerhalb des Kontenplans gibt es verschiedene Kontenklassen, die in der Abbildung 9 dargestellt werden.

ABB. 9: Der Kontenrahmen

2.3 Geschäftsfall – Buchung – Bilanz/GuV

Um den Zusammenhang zwischen Geschäftsfall, Buchungssatz und der sich daraus ergebenden Erfassung im Jahresabschluss aufzuzeigen, wollen wir aus dem obigen Fallbeispiel „Bilanzierung“ vier Geschäftsfälle herausgreifen, welche die grundsätzlichen Konten- und Buchungstypen repräsentieren.

Fall „Buchung & Bilanzierung“

| 1. | Bareinlage der Gesellschafter bei Gründung 40 T€ |

| 2. | Investition als Barzahlung für eine Geschäftsausstattung 10 T€ |

| 3. | Rechnungslegung an einen Kunden 4 T€ |

| 4. | Abschreibung der Betriebsmittel auf fünf Jahre |

Der Vermögenszugang wird im aktiven Bestandskonto „Kasse“ als Mehrung im Soll und gleichzeitig als Mehrung auf der Habenseite im passiven Bestandskonto „Eigenkapital“ gebucht. Wir buchen mit der laufenden Nummerierung, den anzusprechenden Konten mit ihren Kontonummern sowie den Betrag.

Bei der durchgeführten Investition wird der Zugang im Konto „Betriebs- und Geschäftsausstattung“ (BGA) im Soll (aktives Bestandskonto mit Mehrung im Soll) gebucht, während das Konto „Kasse“ eine Minderung im Haben (Aktives Bestandskonto mit Minderung im Haben) erfährt. Wir buchen:

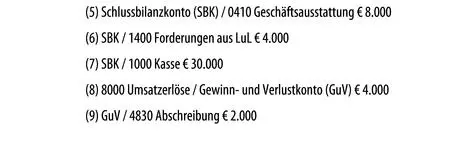

(3) und (4) sind gemischte Buchungen, bei denen jeweils ein Bestands- und ein Erfolgskonto angesprochen werden. Wir buchen:

Das Konto „Forderungen aus Lieferungen und Leistungen“ ist ein aktives Bestandskoto mit Mehrung im Soll, das Konto „Umsatzerlöse“ ist ein Ertragskonto mit der Mehrung im Haben. „Abschreibungsaufwand“ ist ein Aufwandskonto, dessen Mehrung im Soll gebucht wird, während das Konto „Geschäftsausstattung“ als aktives Bestandskonto die dementsprechende Minderung im Haben erfährt. Alle im laufenden Geschäftsjahr angesprochenen Konten werden am Jahresende abgeschlossen, die Bestände über das Schlussbilanzkonto (SBK) und die Erfolge über das Gewinn- und Verlustkonto (GuV). Anfangend mit den Bestandskonten werden auf den einzelnen Konten die Kontensummen auf der größeren Seite und auf der anderen ein entsprechender Saldo gebildet, der dann mit einer Gegenbuchung als Soll- oder Haben-Mehrung in die Konten SBK bzw. GuV eingestellt wird. Ist die Sollseite größer als die Habenseite, entsteht ein Sollsaldo, der auf die Habenseite des Kontos gebucht wird und umgekehrt. Wir buchen:

Beim Konto „Betriebs- und Geschäftsausstattung“ entsteht ein Sollsaldo, der auf der Habenseite verbucht und über das Schlussbilanzkonto (SBK) im Soll abgeschlossen wird. Auch das Konto „Forderungen aus Lieferungen und Leistungen“ hat einen Sollsaldo im Haben stehen, der über SBK ausgebucht wird. Die Logik des Kontos „Kasse“ ist die ausschließliche positive Bestandsführung, demzufolge immer ein Sollsaldo auf der Habenseite gebucht und über SBK abgeschlossen wird. Bei den „Umsatzerlösen“ ergibt sich aus der Logik heraus ein Habensaldo, der im Soll gebucht und über das Konto „Gewinn- und Verlustrechnung“ (GuV) abgeschlossen werden. Genau umgekehrt verhält es sich bei der Schlussbuchung des Kontos „Abschreibung“.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Controllingorientiertes Finanz- und Rechnungswesen»

Представляем Вашему вниманию похожие книги на «Controllingorientiertes Finanz- und Rechnungswesen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Controllingorientiertes Finanz- und Rechnungswesen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.