Markus W. Exler - Controllingorientiertes Finanz- und Rechnungswesen

Здесь есть возможность читать онлайн «Markus W. Exler - Controllingorientiertes Finanz- und Rechnungswesen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Controllingorientiertes Finanz- und Rechnungswesen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Controllingorientiertes Finanz- und Rechnungswesen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Controllingorientiertes Finanz- und Rechnungswesen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Für Eigentümer geführte, meist mittelständige, Unternehmen dient ein aufbereiteter Jahresabschluss sowie eine Transparenz der Controlling-Daten als eine wichtige Entscheidungsgrundlage für den Erhalt neuer sowie die Verlängerung bestehender Kreditlinien. Das Buch leistet einen Beitrag, die einzelnen Disziplinen des Rechnungswesens und der Finanzwirtschaft in ihrem Zusammenwirken darzustellen.

Controllingorientiertes Finanz- und Rechnungswesen leistet einen Beitrag, die einzelnen Disziplinen des Rechnungswesens und der Finanzwirtschaft in ihrem Zusammenwirken darzustellen.

Um ein Verständnis für den Einsatz des Jahresabschlusses als Analyse- und Steuerungsinstrument herzustellen, wird der Einstieg über die buchhalterische Erfassung von Geschäftsfällen und deren Ansatz- und Bewertungsvorschriften für die Bilanz nach HGB und IFRS sowie Erfolgsrechnung gewählt.

Der Leser erhält die Jahresabschlussanalyse zum einen aus dem Blickwinkel der Geschäftsleitung und der Eigentümer, zum anderen aus der Sicht der Gläubiger. Die Darstellung gewährleistet einen konstruktiven Umgang im Zusammenhang mit den Bonitätsanforderungen der Kreditwirtschaft. Vorgestellt werden Lösungsansätze, die es ermöglichen, die wichtigsten Bilanz- und Erfolgskennzahlen mit den entsprechenden finanzwirtschaftlichen Maßnahmen zu optimieren. Die wertorientierte Unternehmensführung börsennotierter Unternehmen rundet die Jahresabschlussanalyse ab.

Das vom Verfasser entwickelte Management-Cockpit am Ende des Buches ist speziell für inhabergeführte Unternehmen entwickelt worden. Eine über alle Hauptkapitel durchgängige Fallstudie erleichtert den Lernerfolg.

Komplett überarbeitet und aktualisiert! Rechtsstand: 1.1.2015.

Aus dem Inhalt:

Buchführung.

Ansatz- und Bewertungsvorschriften nach HGB / BilMoG und IFRS.

Finanzwirtschaft, Controlling & Wertmanagement.

Bilanz-, Erfolgs- & Wertanalyse.

Controllingorientiertes Finanz- und Rechnungswesen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Controllingorientiertes Finanz- und Rechnungswesen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

| © | NWB Verlag GmbH & Co. KG, Herne |

| Alle Rechte vorbehalten. | |

| Dieses Buch und alle in ihm enthaltenen Beiträge und Abbildungen sind urheberrechtlich geschützt. Mit Ausnahmen der gesetzlich zugelassenen Fälle ist eine Verwertung ohne Einwilligung des Verlages unzulässig. | |

| ISBN: 978-3-482-75911-6 |

Vorwort zur 2. Auflage

Die zunehmende Kapitalmarktorientierung auch inhabergeführter Unternehmen erfordert deren ganzheitliche Betrachtung, da insbesondere Kreditinstitute bei ihrer Bonitätsprüfung zunehmend auch den Wert des Unternehmens als Beurteilungsgröße heranziehen.

Mit diesem Buch möchte ich für den mittelständischen Unternehmer, den Manager bzw. für dessen Mitarbeiter sowie für alle wirtschaftlich interessierten Studierenden einen kleinen Beitrag leisten, die Zusammenhänge der Disziplinen Rechnungswesen und Finanzwirtschaft interessant zu machen. Der Begriff eines controllingorientierten Finanz- und Rechnungswesens ist bewusst gewählt, um insbesondere die Schnittstellen und das Zusammenwirken der verschiedenen Disziplinen herauszustellen. Da die Rechnungslegung mit IFRS mit marktnahen Daten arbeitet und demzufolge für das Controlling eine erfrischende Perspektive bietet, wird diese den Ansatz- und Bewertungsvorschriften des HGB gegenübergestellt. Auch die Erfolgs- und Wertanalyse wird in ihren Zusammenhängen mit den aus dem Controlling zu entnehmenden Daten erläutert.

Um die einzelnen Sachverhalte auch anwendungsbezogen darzustellen, werden dem Leser in den einzelnen Kapiteln „Beispiele“ als kleine Problemstellungen, Fallbeispiele als „Fall“, die einzelne Kapitel praxisgerecht aufarbeiten, sowie fünf Teile (jeweils am Ende der einzelnen Hauptkapitel) einer durchgängigen „integrativen Fallstudie“ angeboten.

Ein Management-Cockpit am Ende des Buches ist gewissermaßen eine Zusammenfassung der in den einzelnen Hauptkapiteln erarbeiteten Sachverhalte und dient der praktischen Implementierung für die Steuerung insbesondere kleinerer eigentümergeführter Unternehmen.

Der bei uns am Institut für grenzüberschreitende Restrukturierung an der Fachhochschule Kufstein sowie bei der Quest Consulting AG in Rosenheim entwickelte transaktionsorientierte Managementansatz ist in sehr vielen Dialogen sowohl mit Unternehmern als auch mit Studierenden entstanden, bei denen ich mich an dieser Stelle ganz herzlich bedanken möchte. Geschrieben ist das Buch für Entscheidungsträger in Unternehmen sowie für Studierende, die diese Position anstreben.

Mir bleibt, dem Leser viel Freude bei der Lektüre dieses Buches zu wünschen.

Rosenheim, im März 2015 Prof. Dr. Markus W. Exler

Informationen

restrukturierung.fh-kufstein.ac.at

questconsulting.de

dr-exler.de

A. Grundsätzliches

Lernziel

Das unternehmerische Zielsystem und das Interagieren mit dem Erfordernis einer Unternehmenssteuerung soll vorgestellt werden.

Inhalt: Wertschöpfung in Unternehmen sowie Grundlegendes über ein controllingorientiertes Finanz- und Rechnungswesen.

1. Wertschöpfungsprozess

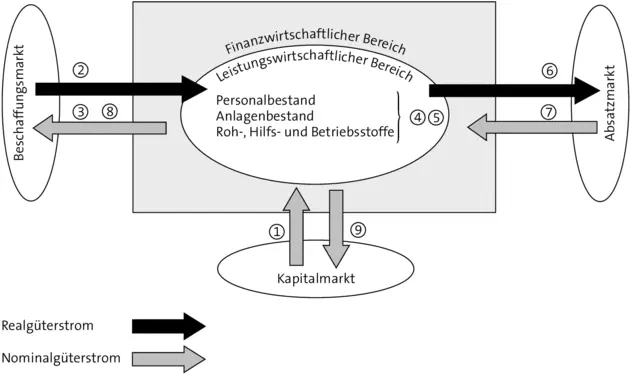

Unternehmerisches Handeln als Unternehmer oder als Manager wird von der Vision getrieben, ein Produkt oder eine Dienstleistung marktgerecht zu entwickeln, zu produzieren und zu verkaufen. Das Unternehmen als räumliche und systemische Einheit ist der Ort, an dem der Wertschöpfungsprozess physisch vollzogen wird, welcher wiederum innerhalb der Betriebswirtschaftslehre als einzelne sog. leistungswirtschaftlicheVorgänge in den betriebswirtschaftlichen Funktionalbereichen wie Forschung & Entwicklung, Beschaffung, Produktion, Lagerhaltung, Transport, Absatz/Marketing, Betriebsführung, Personalwirtschaft, Informations- und Berichtswesen zum Ausdruck gebracht werden. Die permanente Interaktion mit der Unternehmensumwelt wie dem Kapital-, Beschaffungs- und Absatzmarkt sorgt für die entsprechende Zuführung, der für die Leistungserstellung notwendigen Ressourcen an Real- und Nominalgütern, was in einem Wertschöpfungskreislauf entsprechend skizziert werden kann.

ABB. 1: Der Wertschöpfungskreislauf

| (1) | Beschaffung von Eigen- und Fremdkapital auf dem Kapitalmarkt (Finanzierung) |

| (2) | Beschaffung von Produktionsfaktoren auf dem Beschaffungsmarkt |

| (3) | Bezahlung der Produktionsmittel (Investition) |

| (4) | Produktion im Sinne einer technologischen Transformation |

| (5) | Zwischenlagerung der Fertigfabrikate |

| (6) | Absatz der Fertigfabrikate |

| (7) | Geldeingang des Verkaufserlöses (Desinvestition) |

| (8) | Reinvestition |

| (9) | Kapitalbedienung in Form von Zins, Tilgung sowie Tantieme (Definanzierung) |

Die in Zahlen gefassten monetären Bewertungen wiederum finden ihre Entsprechung im finanzwirtschaftlichenBereich des Unternehmens, mit dem sich im Wesentlichen die betriebswirtschaftlichen Disziplinen Rechnungswesen und Finanzwirtschaft auseinandersetzen. Um sich den Kapitalanlegern positiv präsentieren zu können, ist für börsennotierte Unternehmen eine optimierte Strukturierung der Passivseite unverzichtbar. Doch auch für mittelständische bzw. inhabergeführte Unternehmen 1), und das nicht erst aufgrund der Erfordernisse des Bankenratings als Folge der Bonitätsbestimmungen von Basel II bzw. Basel III, nimmt die finanzwirtschaftliche Managementkomponente einen immer größeren Stellenwert ein.

Die Allgemeine Betriebswirtschaftslehre in ihrer Ausprägungsform als managementorientierte Betriebswirtschaftslehre mit den Funktionallehren Rechnungsweseninkl. der Teildisziplinen Jahresabschluss (extern) und Kostenrechnung (intern) sowie Controlling und Finanzwirtschaftinkl. der Teildisziplinen Finanzierung, Investition sowie Unternehmensbewertung soll in ihrer Ganzheitlichkeit als ein Instrumentenset verstanden werden, Unternehmen erfolgreich machen zu können. In der Bilanz als die Gegenüberstellung der im Unternehmen gebundenen Vermögens- und Kapitalbestände wiederum werden der leistungswirtschaftliche Bereich auf der Aktivseite (Aktiva) und der finanzwirtschaftliche Bereich auf der Passivseite (Passiva) zum Ausdruck gebracht.

Dabei ist ein Unternehmen mehr als nur die Summe einzelner Vermögensgegenstände, die in einer Bilanz erfasst werden. Vielmehr wird mit deren Nutzung eine Komplementärbeziehung dargestellt, um Gewinne zu erzielen. Mit diesen werden die Mitarbeiter, die Lieferanten und die Kapitalgeber bezahlt. Es gilt, den Goodwill in der Ausprägung Kundenstamm, Standort, Mitarbeiter Know-how etc. als die Differenz aus Unternehmenswert und dem Marktwert der Vermögensgegenstände zu optimieren. Eine nachhaltige Unternehmensführung unter dem Primat der Ausrichtung an die Unternehmensziele Rentabilitäts- und Wertsteigerungsowie Liquiditätssicherungsetzt das Wissen über die funktionalen Zusammenhänge im Unternehmen voraus, was wiederum bedeutet, dass die betrieblichen Vorgänge transparent gemacht werden müssen. Die in Zahlen gefasste Aufarbeitung der operativen unternehmerischen Tätigkeiten wird am Ende des Geschäftsjahres geordnet im Jahresabschluss dargestellt. Demzufolge ist das Rechnungswesen die systematische Erfassung und Dokumentation von Geschäftsfällen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Controllingorientiertes Finanz- und Rechnungswesen»

Представляем Вашему вниманию похожие книги на «Controllingorientiertes Finanz- und Rechnungswesen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Controllingorientiertes Finanz- und Rechnungswesen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.