Markus W. Exler - Controllingorientiertes Finanz- und Rechnungswesen

Здесь есть возможность читать онлайн «Markus W. Exler - Controllingorientiertes Finanz- und Rechnungswesen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Controllingorientiertes Finanz- und Rechnungswesen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Controllingorientiertes Finanz- und Rechnungswesen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Controllingorientiertes Finanz- und Rechnungswesen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Für Eigentümer geführte, meist mittelständige, Unternehmen dient ein aufbereiteter Jahresabschluss sowie eine Transparenz der Controlling-Daten als eine wichtige Entscheidungsgrundlage für den Erhalt neuer sowie die Verlängerung bestehender Kreditlinien. Das Buch leistet einen Beitrag, die einzelnen Disziplinen des Rechnungswesens und der Finanzwirtschaft in ihrem Zusammenwirken darzustellen.

Controllingorientiertes Finanz- und Rechnungswesen leistet einen Beitrag, die einzelnen Disziplinen des Rechnungswesens und der Finanzwirtschaft in ihrem Zusammenwirken darzustellen.

Um ein Verständnis für den Einsatz des Jahresabschlusses als Analyse- und Steuerungsinstrument herzustellen, wird der Einstieg über die buchhalterische Erfassung von Geschäftsfällen und deren Ansatz- und Bewertungsvorschriften für die Bilanz nach HGB und IFRS sowie Erfolgsrechnung gewählt.

Der Leser erhält die Jahresabschlussanalyse zum einen aus dem Blickwinkel der Geschäftsleitung und der Eigentümer, zum anderen aus der Sicht der Gläubiger. Die Darstellung gewährleistet einen konstruktiven Umgang im Zusammenhang mit den Bonitätsanforderungen der Kreditwirtschaft. Vorgestellt werden Lösungsansätze, die es ermöglichen, die wichtigsten Bilanz- und Erfolgskennzahlen mit den entsprechenden finanzwirtschaftlichen Maßnahmen zu optimieren. Die wertorientierte Unternehmensführung börsennotierter Unternehmen rundet die Jahresabschlussanalyse ab.

Das vom Verfasser entwickelte Management-Cockpit am Ende des Buches ist speziell für inhabergeführte Unternehmen entwickelt worden. Eine über alle Hauptkapitel durchgängige Fallstudie erleichtert den Lernerfolg.

Komplett überarbeitet und aktualisiert! Rechtsstand: 1.1.2015.

Aus dem Inhalt:

Buchführung.

Ansatz- und Bewertungsvorschriften nach HGB / BilMoG und IFRS.

Finanzwirtschaft, Controlling & Wertmanagement.

Bilanz-, Erfolgs- & Wertanalyse.

Controllingorientiertes Finanz- und Rechnungswesen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Controllingorientiertes Finanz- und Rechnungswesen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

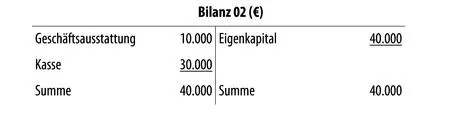

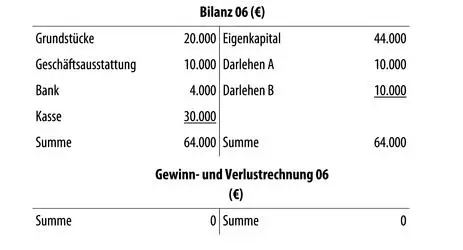

(3) Darlehensaufnahme für ein Grundstück 20 T€

Mit der Darlehensaufnahme verbunden wird die Passiva um die Position „Darlehen“ sowie die Aktiva um die Position „Grundstücke“ vermehrt, was insgesamt eine Bilanzverlängerung zur Folge hat.

(4) Rechnungslegung an einen Kunden 4 T€

Da der Rechnungsbetrag zum Zeitpunkt der Rechnungsstellung dem Unternehmen nicht zugeführt wird, muss eine Forderungsposition, „Forderungen aus Lieferungen und Leistungen“ auf die Aktiva gestellt werden, dessen Gegenposition die damit verbundenen „Umsatzerlöse“ bilden, welche in der Gewinn- und Verlustrechnung als Erträge abgebildet werden und in der Bilanz Eigenkapital erhöhend wirken (Bilanzverlängerung). Da wir in der GuV-Rechnung keinen Aufwand haben, ist der entstehende Saldo der Gewinn des Unternehmens.

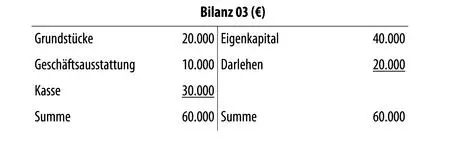

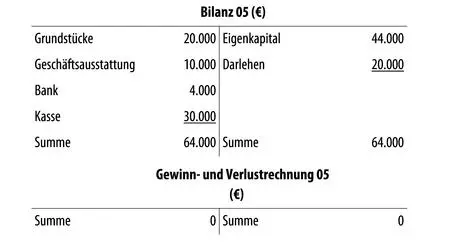

(5) Geldeingang des Kunden auf dem Bankkonto 4 T€

Nach Durchsicht der Kontoauszüge erkennt der Disponent den Geldeingang der ausgestellten Rechnung in Höhe von 4 T€. Auf der Aktiva mehrt sich die Position „Bank“ um 4 T€, während die Position „Forderungen aus Lieferungen und Leistungen“ um diesen Betrag gemindert wird (Aktivtausch). Die Position „Forderungen“ wird eliminiert. Die Bilanzsumme bleibt gleich, auch die GuV-Rechnung erfährt keine Veränderung.

(6) Umfinanzierung des Darlehens 10 T€

Das bei der Bank A geführte Darlehen wird zur Hälfte von der Bank B abgelöst, was auf der Bilanzpassiva einen Passivtausch der Darlehenskonten zur Folge hat. Die Bilanzsumme und die GuV-Rechnung bleiben wieder unverändert.

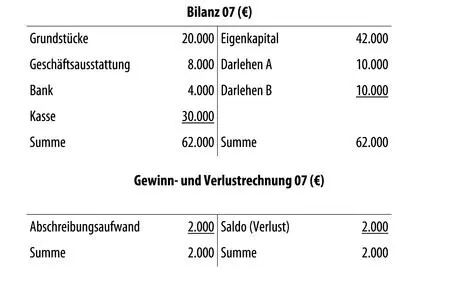

(7) Abschreibung der Betriebsmittel auf 5 Jahre

Die Abnutzung von Vermögensgegenständen wird buchhalterisch über die Abschreibung (Abschreibungsaufwand) erfasst, die handelsrechtlich über die voraussichtliche und steuerrechtlich über die betriebsgewöhnliche Nutzungsdauer verteilt wird. Bei einer angenommenen Nutzungsdauer der Geschäftsausstattung auf 5 Jahre wird die Abnutzung der Geschäftsausstattung 1)pro Geschäftsperiode mit 2 T€ erfasst und mindert die Aktivposition „Betriebsausstattung“. In der GuV-Rechnung wird mit dem Abschreibungsaufwand der Aufwand größer, der dann als Verlust mit 2 T€ zu Lasten des „Eigenkapitals“ gebucht wird und eine Bilanzverkürzung zur Folge hat.

Nach der durchgeführten direkten Erfassung der Geschäftsfälle in der Bilanz sowie in der Gewinn- und Verlustrechnung wird deutlich, dass bei deren Zunahme die Komplexität und damit auch die Unübersichtlichkeit erhöht werden. Wir wollen im folgenden Kapitel erneut unseren Betrachtungsrahmen erweitern und die einzelnen aus den Geschäftsfällen heraus zu erwartenden Bilanzpositionen als Kontenführen, deren einzelne Salden dann erst am Jahresende in die beiden Instrumente des Jahresabschlusses gebucht werden. Die damit erreichte Folgeerscheinung ist eine nur einmal jährliche Veränderung der Bilanz- sowie Gewinn- und Verlustpositionen.

Beispiel: Ein Unternehmen bestellt bei der Firma Palfinger eine Krananlage. Der Kostenvoranschlag lautet auf 110 T€, zzgl. 19 % Umsatzsteuer. Die Krananlage wird geliefert. Die zugeschickte Rechnung wird per Banküberweisung ausgeglichen.

Wie wird der Sachverhalt in der Finanzbuchhaltung erfasst?

Lösung: Der Kostenvoranschlag löst noch keine Buchung aus, erst die Bezahlung wird buchhalterisch erfasst (Sachanlagevermögen mit 110 T€ und Vorsteuer mit 20.900 € an Zahlungsmittelkonto mit 130.900 €.)

2. Von der Finanzbuchhaltung zum Jahresabschluss

Nachdem wir bis jetzt bei der Erstellung des Jahresabschlusses komplett auf eine buchhalterische Erfassung im Sinne einer Kontenzuordnung sowie Verbuchung verzichtet haben, aber aufgrund der Fülle und Komplexität der betrieblichen Geschäftstätigkeit eine systematische Ordnung zwingend notwendig ist, soll dies jetzt Gegenstand der Betrachtung sein.

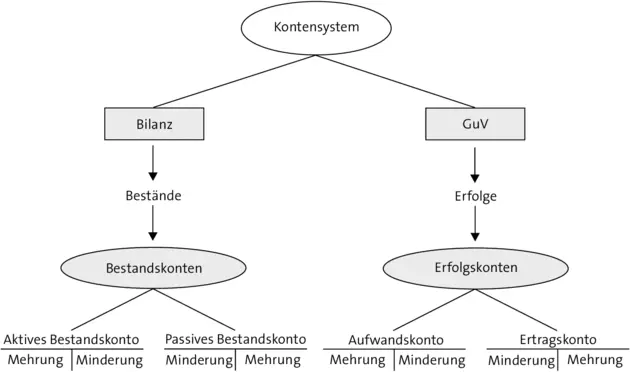

2.1 Kontensystem

In den obigen Ausführungen wurde von der Bilanz im Zusammenhang mit der Erfassung von Beständen gesprochen, was konsequenterweise dazu führt, dass wir diese als Bestandskontenbezeichnen. Und nachdem die Bilanz durch eine Aktiv- und eine Passivseite repräsentiert wird, gibt es aktive und passive Bestandskonten, deren Mehrungen und Minderungen gegenläufig vollzogen werden. Zwar wird die linke Seite der Bilanz als Aktiva und die rechte als Passiva bezeichnet, bei der Erfassung als Konto wird die linke Kontenseite mit „ Soll“ und die rechte mit „ Haben“ bezeichnet.

Damit kann festgehalten werden, dass ein aktives Bestandskontoseine Mehrung im Soll und seine Minderung im Haben erfährt und ein passives Bestandskontoseine Mehrung im Haben und Minderung im Soll. Das muss auch so sein, da beim Kontenabschluss am Jahresende die Salden der einzelnen aktiven Bestandskonten auf der Aktivseite und die Salden der passiven Bestandskonten auf der Passivseite bilanziert werden. In der Gewinn- und Verlustrechnung hingegen werden Erfolge in Form von Aufwand und Ertrag erfasst, was die Bildung von Erfolgskontenals Aufwands- und Ertragskonten zur Folge hat, deren Mehrungs- und Minderungsbewegungen analog der dargestellten Bestandskonten funktionieren. Demzufolge erfährt ein Aufwandskontoseine Mehrung im Soll und seine Minderung im Haben, ein Ertragskontomehrt sich im Haben und mindert sich im Soll.

ABB. 7: Die Bestands- und Erfolgskonten

Grundsätzlich ist der Begriff Aufwandder GuV-Rechnung, welche ein Instrument der externen Rechnungslegung ist, zugeordnet und erfasst den gesamten bewerteten Werteverzehr. Zwar entsteht dieser im Zusammenhang mit der unternehmerischen Tätigkeit, jedoch muss er nicht zwingend unmittelbar mit dem eigentlichen Betriebszweck erfasst werden. Im System der doppelten Buchführung führt dieser gleichzeitig in der Bilanz auf der Aktiv- und Passivseite zu Bestandsminderungen, die entweder in liquider Form oder auch nur buchhalterisch zum Ausdruck kommen. Damit gilt:

Merke:

|

Erfolgsgrößen verändern Bestandsgrößen! |

Kostenhingegen sind nur der eigentliche (echter bewerteter typischer) betrieblich bedingte Werteverzehr des Leistungserstellungsprozesses einer Geschäftsperiode, deren Erfassung kalkulatorisch in der Kosten- und Wirtschaftlichkeitsrechnung 2)– kurz Kostenrechnung – stattfindet.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Controllingorientiertes Finanz- und Rechnungswesen»

Представляем Вашему вниманию похожие книги на «Controllingorientiertes Finanz- und Rechnungswesen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Controllingorientiertes Finanz- und Rechnungswesen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.