Markus W. Exler - Controllingorientiertes Finanz- und Rechnungswesen

Здесь есть возможность читать онлайн «Markus W. Exler - Controllingorientiertes Finanz- und Rechnungswesen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Controllingorientiertes Finanz- und Rechnungswesen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Controllingorientiertes Finanz- und Rechnungswesen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Controllingorientiertes Finanz- und Rechnungswesen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Für Eigentümer geführte, meist mittelständige, Unternehmen dient ein aufbereiteter Jahresabschluss sowie eine Transparenz der Controlling-Daten als eine wichtige Entscheidungsgrundlage für den Erhalt neuer sowie die Verlängerung bestehender Kreditlinien. Das Buch leistet einen Beitrag, die einzelnen Disziplinen des Rechnungswesens und der Finanzwirtschaft in ihrem Zusammenwirken darzustellen.

Controllingorientiertes Finanz- und Rechnungswesen leistet einen Beitrag, die einzelnen Disziplinen des Rechnungswesens und der Finanzwirtschaft in ihrem Zusammenwirken darzustellen.

Um ein Verständnis für den Einsatz des Jahresabschlusses als Analyse- und Steuerungsinstrument herzustellen, wird der Einstieg über die buchhalterische Erfassung von Geschäftsfällen und deren Ansatz- und Bewertungsvorschriften für die Bilanz nach HGB und IFRS sowie Erfolgsrechnung gewählt.

Der Leser erhält die Jahresabschlussanalyse zum einen aus dem Blickwinkel der Geschäftsleitung und der Eigentümer, zum anderen aus der Sicht der Gläubiger. Die Darstellung gewährleistet einen konstruktiven Umgang im Zusammenhang mit den Bonitätsanforderungen der Kreditwirtschaft. Vorgestellt werden Lösungsansätze, die es ermöglichen, die wichtigsten Bilanz- und Erfolgskennzahlen mit den entsprechenden finanzwirtschaftlichen Maßnahmen zu optimieren. Die wertorientierte Unternehmensführung börsennotierter Unternehmen rundet die Jahresabschlussanalyse ab.

Das vom Verfasser entwickelte Management-Cockpit am Ende des Buches ist speziell für inhabergeführte Unternehmen entwickelt worden. Eine über alle Hauptkapitel durchgängige Fallstudie erleichtert den Lernerfolg.

Komplett überarbeitet und aktualisiert! Rechtsstand: 1.1.2015.

Aus dem Inhalt:

Buchführung.

Ansatz- und Bewertungsvorschriften nach HGB / BilMoG und IFRS.

Finanzwirtschaft, Controlling & Wertmanagement.

Bilanz-, Erfolgs- & Wertanalyse.

Controllingorientiertes Finanz- und Rechnungswesen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Controllingorientiertes Finanz- und Rechnungswesen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Dieses, seit dem 1. 1. 2005 über das Internet abzuwickelnde Verfahren, muss bis spätestens dem 10. des Folgemonats nach dem Entstehen der Steuerschuld vollzogen sein. 4)Das Ziel ist ein zumindest Teilausgleich der an das Finanzamt abzuführenden Umsatzsteuer. Beträgt die Umsatzsteuer für das vorausgegangene Kalenderjahr weniger als 1T€, kann das Finanzamt den Unternehmer von der Verpflichtung zur Abgabe der Voranmeldung und Vorauszahlung befreien. Der § 19 Abs. 1 UStG sieht für Kleinunternehmer eine Umsatzsteuerbefreiungvor, wenn der Umsatz im vorausgegangenen Kalenderjahr weniger als 17.500 € betragen hat und im laufenden Jahr voraussichtlich nicht mehr als 50 T€ betragen wird.

In der Steuerberatungspraxis wird in der Regel von der Ausnahmeregelung des § 18 Abs. 6 UStG Gebrauch gemacht, bei der dem Steuerpflichten die Möglichkeit einer Fristverlängerung um einen weiteren Monat, also bis zum 10. des übernächsten Monats, eingeräumt wird, wenn dieser eine Sondervorauszahlungauf die Steuer für das Kalenderjahr entrichtet. Für den Jahresabschluss interessant sind in diesem Zusammenhang die Umsätze der Monate November und Dezember, da die Fristen der Umsatzsteuervoranmeldung über den Bilanzstichtag 31. 12. hinausreichen, was demzufolge eine Bilanzierung der in diesem Zeitraum angefallenen Verbindlichkeiten oder auch Forderungen gegenüber dem Finanzamt zur Folge hat. Unterjährig wird die Kontenerfassung der Umsatzsteuer mit dem passiven Bestandskonto „ Umsatzsteuer“ und dem aktiven Bestandskonto „ Vorsteuer“ erfasst, deren Salden im Konto „ Zahllast“ gebündelt und mit dem Finanzamt abgerechnet werden. Gebucht wird:

(Konto) Zahllast an (Konto) Vorsteuer -> Sollseite „Zahllast“: Forderungen gegenüber dem Finanzamt

(Konto) Umsatzsteuer an (Konto) Zahllast -> Habenseite „Zahllast“: Verbindlichkeiten gegenüber dem Finanzamt

Da die gewerbliche Umsatzbildung von Lieferungen und Leistungen beim Verkauf in der Regel höher ausfällt als beim Einkauf, sind die Verbindlichkeiten in Form der zu zahlenden Umsatzsteuer mehrheitlich höher als die vom Finanzamt zu fordernde Vorsteuer, was zu einem entsprechenden Überhang als „Verbindlichkeiten gegenüber dem Finanzamt“ führt und entsprechend passiviert wird. Üblicherweise werden diese in der Bilanzposition „Sonstige Verbindlichkeiten“ eingestellt. Die Verbuchung der Umsatzsteuer steht in der Regel in einem unmittelbaren Zusammenhang mit dem Buchen der Forderungen gegenüber Kunden oder den Verbindlichkeiten gegenüber Lieferanten auf die entsprechenden Sammelkonten, denen wir im Folgenden sog. Personenkonten unterordnen werden.

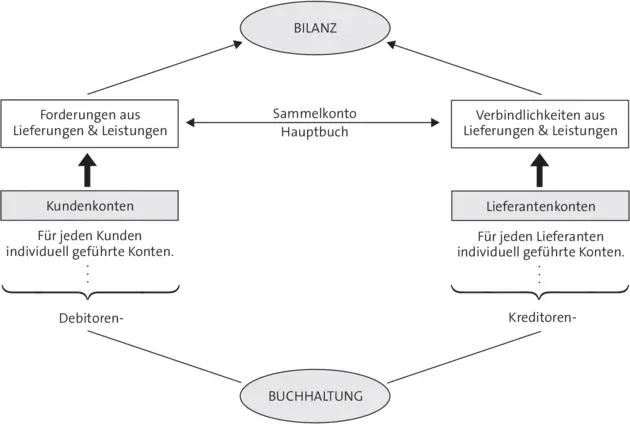

2.4.2 Personenkonten

Personenkonten sind Unterkonten, die als Nebenbücher geführt werden und eine individuelle Erfassung einzelner Kunden und Lieferanten zum Gegenstand haben. Unterjährig wird also erfasst, wer dem Unternehmen wie viel, bis wann und aus welchem Geschäftsvorfall schuldet (Debitoren) bzw. bekommt (Kreditoren). Demnach avanciert die Buchhaltung nicht nur als Vorstufe zur Bilanz, die als Hauptbuch die Zusammenführung zu den Sammelkonten „Forderungen aus Lieferungen und Leistungen“ und „Verbindlichkeiten aus Lieferungen und Leistungen“ zum Gegenstand hat, sondern darüber hinaus zur Liquiditätssteuerung des unternehmerischen Erfolges einen wesentlichen Beitrag leisten kann.

Die Implementierung einer funktionsfähigen Debitoren- und Kreditorenbuchhaltungist ein recht einfaches, aber ein wirkungsvolles und letztlich auch unverzichtbares Controllinginstrument, um die vorhandenen monetären Außenstände zeitnah beobachten und entsprechende Gegenmaßnahmen einleiten zu können. Mit einer Debitorenliste lässt sich auch sehr schön die Struktur der Außenstände erkennen, um Abhängigkeiten gegenüber einigen wenigen Kunden aufzuzeigen. Die entsprechende Begleichung wird vom Disponent vorrangig vorgenommen.

ABB. 11: Die Personenkonten

Die Bewegungen bzw. Bestände auf den Personenkonten werden mindestens einmal monatlich auf die entsprechenden Hauptkonten übertragen, nicht gebucht, da die buchhalterische Erfassung mit den entsprechenden Gegenkonten der Personenkonten bereits stellvertretend erfolgt ist. Analog des für die Finanzbuchhaltung elementaren Merksatzes:

Merke:

|

Keine Buchung ohne Beleg! |

wollen wir eine entsprechende Belegbuchung mit der Verwendung von Umsatzsteuer und Personenkonten durchführen.

2.4.3 Belegbuchung

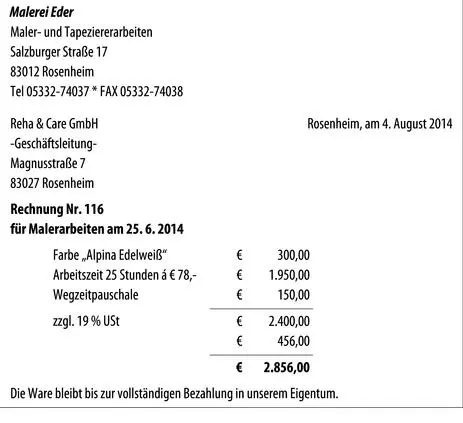

Die Firma Reha & Care GmbH lässt die Büroräume streichen. Nach der Erledigung der Malerarbeiten durch die Firma Eder wird der Buchhaltung die in der Abbildung 12 dargestellte Rechnung vorgelegt.

ABB. 12: Der Buchungsbeleg

Im Gegensatz zur Erstellung einer Einnahmenüberschussrechnung nach § 4 Abs. 3 EStG, bei dem die entsprechende Buchhaltungspflicht erst mit dem physischen Kassenfluss eintritt, darf der Bilanzierungspflichtige bei der Verbuchung nicht auf den tatsächlichen Kassenfluss warten. Zusätzlich zum Erfolgsausweis in der Gewinn- und Verlustrechnung in Form entsprechender Aufwands- und Ertragspositionen werden die Bestände in der Bilanz aktiviert bzw. passiviert. Die Malerei Eder bucht sofort bei der Rechungslegung eine Kundenforderung auf der Aktiva und einen Umsatzerlös in der GuV, während die Reha & Care GmbH einen Aufwand in der GuV-Rechnung verbucht und eine Lieferantenverbindlichkeit in der Bilanz passiviert. Wir sprechen von sog. gemischten Buchungen, da im Buchungssatz sowohl ein Bestands-, als auch ein Erfolgskonto angesprochen werden. Eine reine Bestandsbuchungist das ausschließliche Ansprechen von Bestandskonten im Soll und im Haben. Reine Erfolgsbuchungen sind, außer im Falle von Korrekturbuchungen, nicht möglich, da ein Unternehmen für einen Geschäftsvorfall nicht gleichzeitig einen Aufwand und einen Umsatzerfolg haben kann.

2.5 Zusammenfassung: Fallbeispiel „Finanzbuchhaltung“

Im Folgenden wollen wir das obige Fallbeispiel „Buchung & Bilanzierung“ (vgl. Kap. B.1.3) mit dem Geschäftsjahr 07 als Ausgangsbasis nehmen und mit komplexeren Geschäftsvorfällen für das Geschäftsjahr 08fortsetzen:

Fall „Finanzbuchhaltung“

Was wollen wir lernen?

|

Eröffnungsbuchungen für die Bestände des Vorjahres |

|

Investitionsbuchung für einen Pkw |

|

Finanzierungsbuchung einer Kapitalerhöhung |

|

Operative Buchungen der Geschäftsvorfälle für den Dezember auf die relevanten Konten |

|

Korrekturbuchungen bezüglich Abschreibungen und Vorratsvermögen |

|

Übertragung der Personenkonten auf die Hauptbuchsammelkonten |

|

Abschluss der Nebenkonten Vorsteuer, Umsatzsteuer und Privat |

|

Finale Abschlussbuchungen über SBK und GuV |

|

Diversifizierter Eigenkapitalausweis für eine Kapitalgesellschaft |

Die buchhalterische Erfassung auf den Haupt- und Personenkonten soll ausschließlich für den Dezember 08 erfolgen, da die Geschäftsfälle der Monate Januar bis November in den einzelnen Konten bereits erfasst und als „Diverse“ saldiert wurden. Die Schlussbestände der Bilanz 07 werden über das Eröffnungsbilanzkonto EBK als Anfangsbestände für die Kontierung 08 eingebucht. Als weitere Besonderheit dieses Fallbeispiels gelten die Behandlung der Personenkonten, der Umsatzsteuer und am Ende der diversifizierte Ausweis der einzelnen Eigenkapitalpositionen für eine Kapitalgesellschaft. Für die Verbuchung der Geschäftsfälle wird der in Deutschland geltende Umsatzsteuersatz von 19 % zugrunde gelegt. Auf die Erfassung der Kontonummern wird aufgrund der besseren Übersicht verzichtet.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Controllingorientiertes Finanz- und Rechnungswesen»

Представляем Вашему вниманию похожие книги на «Controllingorientiertes Finanz- und Rechnungswesen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Controllingorientiertes Finanz- und Rechnungswesen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.