Markus W. Exler - Controllingorientiertes Finanz- und Rechnungswesen

Здесь есть возможность читать онлайн «Markus W. Exler - Controllingorientiertes Finanz- und Rechnungswesen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Controllingorientiertes Finanz- und Rechnungswesen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Controllingorientiertes Finanz- und Rechnungswesen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Controllingorientiertes Finanz- und Rechnungswesen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Für Eigentümer geführte, meist mittelständige, Unternehmen dient ein aufbereiteter Jahresabschluss sowie eine Transparenz der Controlling-Daten als eine wichtige Entscheidungsgrundlage für den Erhalt neuer sowie die Verlängerung bestehender Kreditlinien. Das Buch leistet einen Beitrag, die einzelnen Disziplinen des Rechnungswesens und der Finanzwirtschaft in ihrem Zusammenwirken darzustellen.

Controllingorientiertes Finanz- und Rechnungswesen leistet einen Beitrag, die einzelnen Disziplinen des Rechnungswesens und der Finanzwirtschaft in ihrem Zusammenwirken darzustellen.

Um ein Verständnis für den Einsatz des Jahresabschlusses als Analyse- und Steuerungsinstrument herzustellen, wird der Einstieg über die buchhalterische Erfassung von Geschäftsfällen und deren Ansatz- und Bewertungsvorschriften für die Bilanz nach HGB und IFRS sowie Erfolgsrechnung gewählt.

Der Leser erhält die Jahresabschlussanalyse zum einen aus dem Blickwinkel der Geschäftsleitung und der Eigentümer, zum anderen aus der Sicht der Gläubiger. Die Darstellung gewährleistet einen konstruktiven Umgang im Zusammenhang mit den Bonitätsanforderungen der Kreditwirtschaft. Vorgestellt werden Lösungsansätze, die es ermöglichen, die wichtigsten Bilanz- und Erfolgskennzahlen mit den entsprechenden finanzwirtschaftlichen Maßnahmen zu optimieren. Die wertorientierte Unternehmensführung börsennotierter Unternehmen rundet die Jahresabschlussanalyse ab.

Das vom Verfasser entwickelte Management-Cockpit am Ende des Buches ist speziell für inhabergeführte Unternehmen entwickelt worden. Eine über alle Hauptkapitel durchgängige Fallstudie erleichtert den Lernerfolg.

Komplett überarbeitet und aktualisiert! Rechtsstand: 1.1.2015.

Aus dem Inhalt:

Buchführung.

Ansatz- und Bewertungsvorschriften nach HGB / BilMoG und IFRS.

Finanzwirtschaft, Controlling & Wertmanagement.

Bilanz-, Erfolgs- & Wertanalyse.

Controllingorientiertes Finanz- und Rechnungswesen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Controllingorientiertes Finanz- und Rechnungswesen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

I. Eröffnungsbuchungen

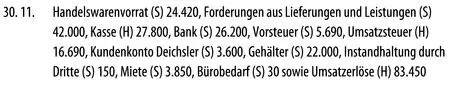

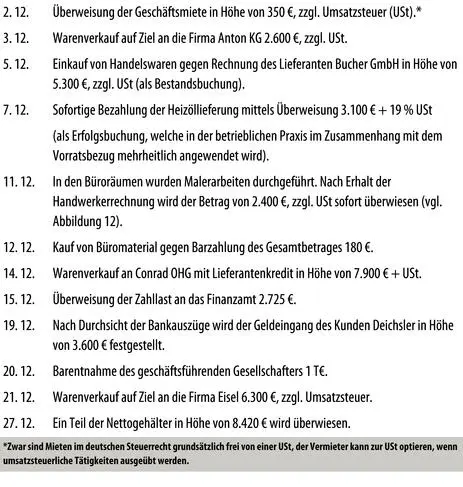

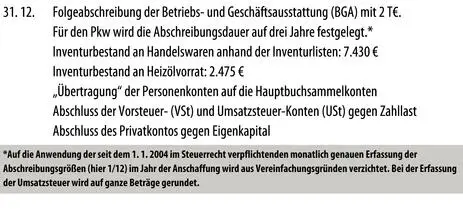

II. Diverse „Überträge“ Januar bis November 08 (in €):

III. Investitionsbuchung

IV. Finanzierungsbuchung

V. Operative Buchungen

VI. Korrekturbuchungen

VII. Abschlussbuchungen

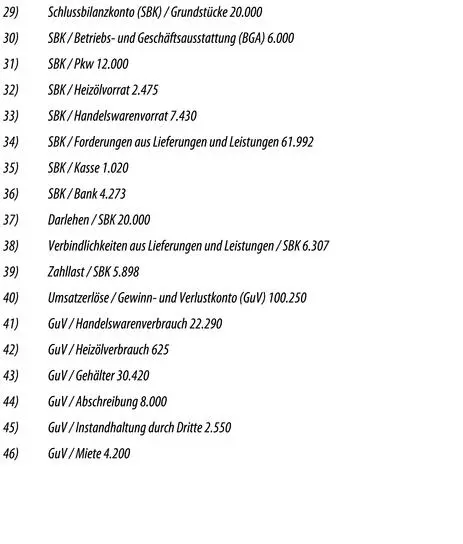

Fall „Finanzbuchhaltung“ (in €)

Buchungssätze:

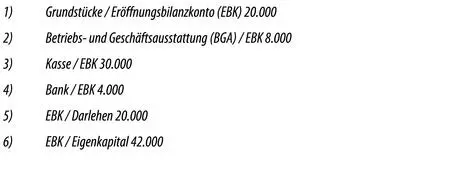

Eröffnungsbuchungen

Investitionsbuchung

Finanzierungsbuchung

Operative Buchungen

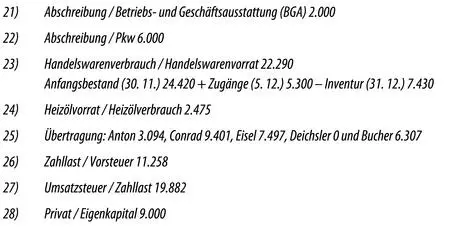

Korrekturbuchungen

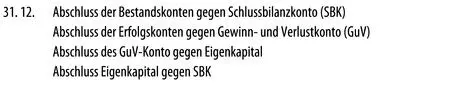

Abschlussbuchungen

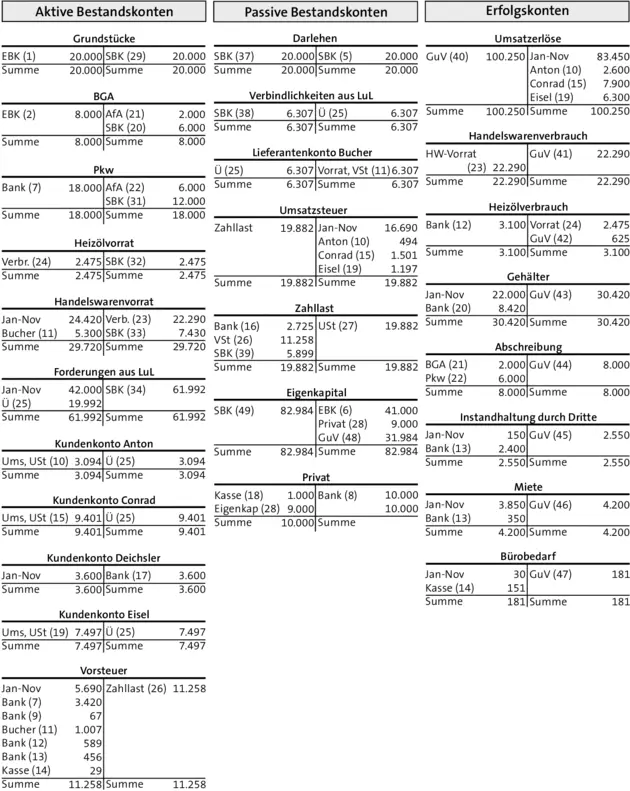

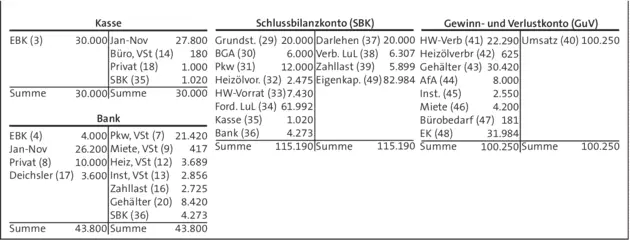

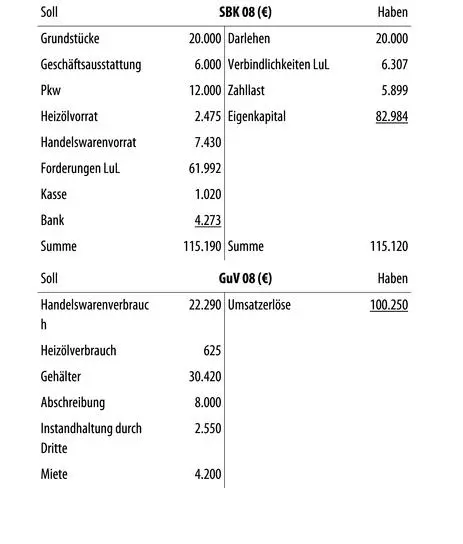

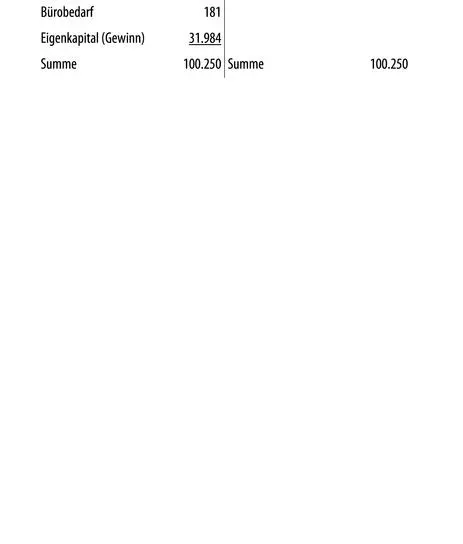

ABB. 13: Die Kontendarstellung

Die buchhalterische Erfassung der während des Geschäftsjahres auftretenden Aktivitäten des Investitions-, Finanzierungs- sowie operativen Bereiches wird in den Abschlusskonten SBK und GuV finalisiert. In Anlehnung an die §§ 266 Abs. 2 und 3 sowie 275 Abs. 2 HGB wollen wir das Fallbeispiel mit der formalen Struktur eines handelsrechtlichen Jahresabschlusses abschließen.

VIII. Darstellung der Abschlusskonten

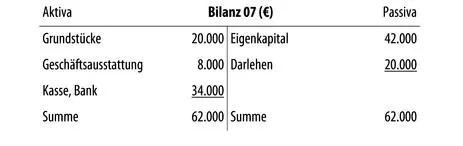

Da bei Personengesellschaften das Eigenkapital nicht segmentiert ist, wird zwischen einbehaltenen Gewinnen (Gewinnthesaurierung) und den für die Gesellschafter vorgesehenen Ausschüttungsbeträgen nicht unterschieden. Das gesamte Eigenkapital in Höhe von 82.984 € setzt sich aus den beiden Kapitaleinlagen in Höhe von 40 T€ (Bilanz 01) und 10 T€ (Finanzierungsbuchung vom 2. 12. der Bilanz 08), der Gewinnthesaurierung mit 4 T€ (Bilanz 04), dem gebuchten Verlust aus der Abschreibung mit 2 T€ (Bilanz 07), der Barauszahlung an den Gesellschafter in Höhe von 1 T€ (Operative Buchung vom 20. 12. der Bilanz 08) sowie dem Jahresgewinn mit 31.984 €(Bilanz 08) zusammen. Die Schlussbuchung „Eigenkapital an Schlussbilanzkonto (SBK)“ zeigt eine Eigenkapitalmehrung in der Höhe des Jahresergebnisses mit 31.984 € an. Das Fallbeispiel „Finanzbuchhaltung“ wird im Kapitel B.3.5 mit der Aufstellung einer Bilanz für Kapitalgesellschaften (Abbildung 38) fortgesetzt.

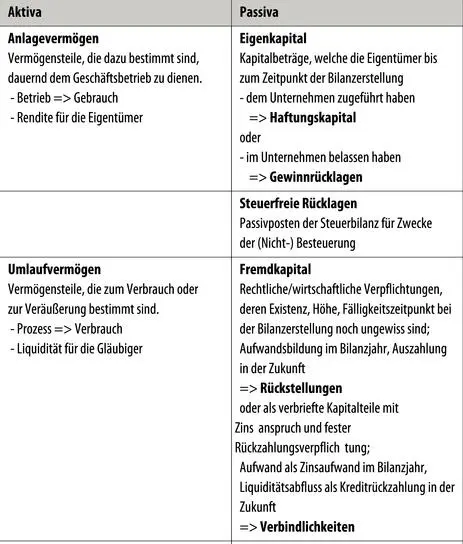

Verpflichtend für Kapitalgesellschaften und auch mehrheitlich die Grundlage für die Bilanzierung von Personengesellschaften unterteilt der § 266 Abs. 2 die aktivierten Vermögensbeständein die Positionen Anlage- und Umlaufvermögen, also eine Anordnung nach deren Geldwerdungsdauer. Letzteres erfasst die Rückvergütung über die am Absatzmarkt realisierten Umsatzerlöse. Demnach stehen die illiquiden Vermögensgegenstände, wie das immaterielle Vermögen ganz oben, die liquiden wie der Kassenbestand und die Kontenguthaben ganz unten.

Die passivierten Kapitalbeständebestehen nach § 266 Abs. 3 aus dem Eigen- und Fremdkapital, wobei Letzteres in die Rückstellungen und die Verbindlichkeiten unterteilt wird. Als Reihenfolge der Positionen wird die Fristigkeitder Kapitalüberlassung zugrunde gelegt. Demnach steht das von den Eigentümern überlassene Eigenkapital, welches keine verbriefte Kapitalfälligkeit aufweist, ganz oben auf der Passiva. Den Schluss bilden die kurzfristigen Verbindlichkeiten gegenüber dem Finanzamt und den Sozialversicherungsträgern, da diese gerichtlich sehr schnell einen vollstreckbaren Titel der noch ausstehenden Beträge generieren können.

Die aktiven und passiven Rechnungsabgrenzungspostensind Erfolgsgrößen, die als Vorauszahlungen im Bilanzjahr bestandswirksam wurden, die dazugehörige Aufwands- bzw. Ertragszuweisung aber erst in der Folgeperiode vorgenommen wird.

ABB. 14: Der Mindestinhalt der Bilanz

Anhand der buchhalterischen Erfassung der einzelnen Geschäftsfälle hat sich eine durchaus diversifizierte Bilanz sowie Gewinn- und Verlustrechnung ergeben. Es wurde also geklärt, wie über die buchhalterische Erfassung die einzelnen Geschäftsfälle im Jahresabschluss abgebildet werden. Im Folgenden soll dargestellt werden, wie die einzelnen Wertansätze zustande kommen. Da das Management als Entscheidungsgrundlage sich nicht nur auf die Daten der Vergangenheit beschränken kann, ist es Aufgabe des Controllings, entsprechende Plan-Jahresabschlüsseerstellen zu können. Demzufolge soll der Betrachtungsrahmen auch um die Ansätze der internationalen Rechnungslegung nach IFRS erweitert werden, da insb. die Erfassung der einzelnen Vermögenswerte sich näher an den tatsächlichen Marktwerten orientiert als es traditionell das Handels- und auch Steuerrecht vorsieht. Ein entscheidungsorientiertes Rechnungswesen, welches für das Controlling herangezogen wird, muss dem Anspruch realitätsnaher Daten entsprechen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Controllingorientiertes Finanz- und Rechnungswesen»

Представляем Вашему вниманию похожие книги на «Controllingorientiertes Finanz- und Rechnungswesen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Controllingorientiertes Finanz- und Rechnungswesen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.