Hanno Beck - Allgemeinbildung Wirtschaft für Dummies

Здесь есть возможность читать онлайн «Hanno Beck - Allgemeinbildung Wirtschaft für Dummies» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Allgemeinbildung Wirtschaft für Dummies

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Allgemeinbildung Wirtschaft für Dummies: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Allgemeinbildung Wirtschaft für Dummies»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Allgemeinbildung Wirtschaft für Dummies — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Allgemeinbildung Wirtschaft für Dummies», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Investment nach Maß: Passgenauigkeit

Die letzte Regel: Es gibt nicht das ideale Investment. Ihre Geldanlage hängt ab von vielen Faktoren, unter anderem:

Risikobereitschaft: Wenn Sie eher der ängstliche (mutige) Typ sind, sollten Sie vorsichtig (mutig) investieren, also in eher sichere (riskantere) Anlagen mit niedriger (hoher) Rendite investieren.

Zeithorizont: Benötigen Sie Ihr Geld bald, investieren Sie in liquide Investments; sparen Sie auf lange Frist, kann es auch ein riskanteres Investment sein, weil man hoffen kann, dass man auf lange Frist eine gute Rendite einfährt.

Restliches Vermögen: Wenn Sie schon ein Eigenheim haben, sollten Sie nicht noch mehr Geld in Immobilien stecken (denken Sie an die Diversifikation).

Sparziel: Was haben Sie mit den Ersparnissen vor? Auch diese Frage hat Einfluss darauf, wie Sie investieren.

Ein letzter Rat: Banken beraten in der Regel nicht ganz neutral, suchen Sie also entweder mehrere Bankberater (oder Berater von Finanzvertrieben) auf, oder überlegen Sie, ob Sie einmal etwas Geld für einen unabhängigen Honorarberater investieren – das kann sich wirklich lohnen.

Die letzte Faustformel für dieses Kapitel: Etliche Profis raten, dass der Anteil an Aktien im eigenen Vermögen in Prozent 100 minus das Lebensalter betragen sollte. Wenn Sie also 40 (60) Jahre alt sind, sollte der Aktienanteil in Ihrem Vermögen 60 (40) Prozent betragen. Mit steigendem Alter hält man also weniger riskante Aktien.

Die letzte Faustformel für dieses Kapitel: Etliche Profis raten, dass der Anteil an Aktien im eigenen Vermögen in Prozent 100 minus das Lebensalter betragen sollte. Wenn Sie also 40 (60) Jahre alt sind, sollte der Aktienanteil in Ihrem Vermögen 60 (40) Prozent betragen. Mit steigendem Alter hält man also weniger riskante Aktien.

Kapitel 2

Kapitalmärkte, Geld und Banken

IN DIESEM KAPITEL

Wozu wir Kapitalmärkte brauchen

Wozu wir Banken brauchen

Eine kleine Geldkunde

Eine kleine Bankenkunde

Wer Sparen will, muss nicht nur wissen wie, sondern auch wo man sparen kann. Deswegen widmen wir uns in diesem Kapitel dem, was ein deutscher Bundespräsident einmal als »Monster« bezeichnet hat: Kapitalmärkte. Wir schauen uns auch eine Branche mit einem denkbar schlechten Ruf an: die Banken.

Wozu wir Kapitalmärkte brauchen

Stellen Sie sich vor, Sie möchten sich 1.000 Euro leihen, und zwar genau für zwei Jahre. Mit dem Geld wollen Sie ein riskantes Unternehmen finanzieren. Und jetzt stellen Sie sich vor, es gäbe keine Banken und keine Finanzmärkte – wo wollen Sie denn nun dieses Geld herbekommen? Sie müssten im Bekanntenkreis rumfragen, eine Anzeige aufgeben, vielleicht auf Facebook einen Post machen – egal wie, es wäre eine beschwerliche Sache. Noch schlimmer wird es, wenn Sie jemandem 1.000 Euro für zwei Jahre leihen wollen – wo finden Sie denn jemanden, der genau diesen Betrag genau für zwei Jahre braucht und dem Sie darüber hinaus auch noch vertrauen können? Das ist fast unmöglich.

Jeden Tag, jede Stunde leihen sich Menschen Geld und verleihen es – aber wie finden die denn eigentlich zueinander? Ganz einfach, über sogenannte Finanzintermediäre und über Finanzmärkte.

Finanzmärkte sind alle Märkte, auf denen Finanzprodukte wie Aktien, Anleihen oder Ähnliches gehandelt werden. Finanzintermediäre sind alle Personen oder Unternehmen, die zwischen Angebot und Nachfrage auf diesen Märkten vermitteln.

Finanzmärkte sind alle Märkte, auf denen Finanzprodukte wie Aktien, Anleihen oder Ähnliches gehandelt werden. Finanzintermediäre sind alle Personen oder Unternehmen, die zwischen Angebot und Nachfrage auf diesen Märkten vermitteln.

Sie können sich einen Finanzmarkt vorstellen wie einen Wochenmarkt, auf dem Anbieter von Äpfeln, Eiern oder Gemüse auf Kunden treffen, die diese Leckereien kaufen wollen. Nur dass auf Finanzmärkten nicht Obst oder Gemüse, sondern Aktien, Anleihen oder andere Finanztitel gehandelt werden – Angebot trifft auf Nachfrage. Aber wer genau sind die Anbieter, wer die Kunden?

Auf Finanzmärkten wird Kapital angeboten, also das, was Ökonomen Ersparnisse nennen: Wenn Ihr laufendes Einkommen größer ist als Ihre laufenden Einnahmen, dann wollen Sie diesen Überschuss anlegen – das sind Ihre Ersparnisse, die Sie in Aktien, Anleihen, Sparguthaben anlegen.

Wer ein Haus, eine Fabrik oder eine Autobahn bauen will, braucht dazu mehr Geld, als er zur Verfügung hat, und das leiht er sich auf den Kapitalmärkten. Er investiert also diese geliehenen Gelder. An den Kapitalmärkten werden also diejenigen Kapital nachfragen, die investieren wollen.

Das Ergebnis: An Kapitalmärkten bieten Menschen, die sparen wollen, ihr Geld anderen Menschen an, die investieren wollen. Ökonomen sprechen davon, dass an den Kapitalmärkten Ersparnisse (das Angebot an Kapital) in Investitionen (das, was die Nachfrage nach Kapital daraus macht) umgewandelt werden; und der Preis, zu dem Ersparnisse verkauft (Investitionen gekauft) werden, ist die Rendite eines Investments und der Ersparnisse.

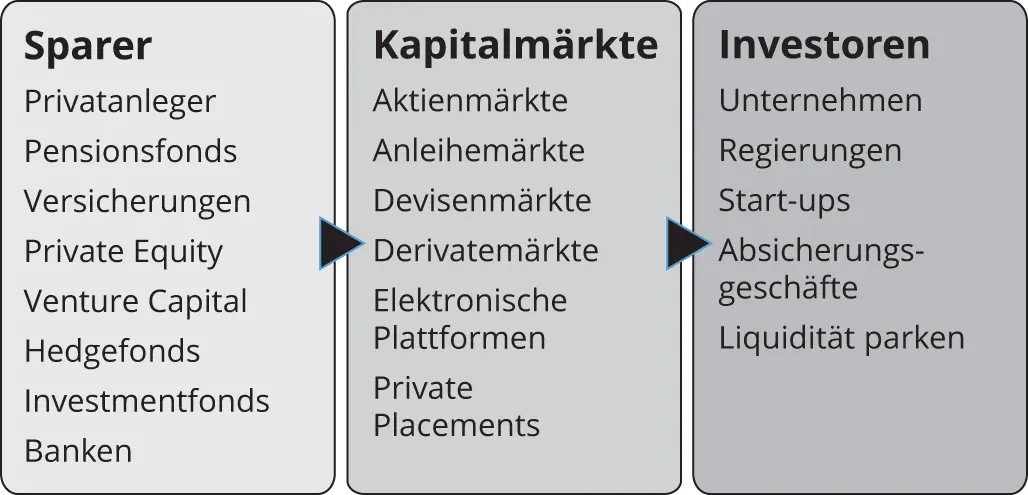

Gut, aber welche Rolle spielen dabei Banken? Sie sind Finanzintermediäre , sie (und noch andere Akteure) übernehmen für ihre Kunden den Gang an die Kapitalmärkte. Wenn Sie beispielsweise Geld auf Ihrem Sparkonto einzahlen, nimmt Ihre Bank dieses Geld und bietet es für Sie an den Kapitalmärkten an. Und wenn Sie einen Kredit für den Hausbau haben wollen, dann holen Sie sich den von Ihrer Bank, und die wiederum besorgt sich das Geld an den Kapitalmärkten. Die Bank ist also sozusagen der Dienstleister, der Vermittler, der für Sie den Gang an die Kapitalmärkte übernimmt. Abbildung 2.1zeigt die Akteure an den Kapitalmärkten.

Abbildung 2.1: Angebot und Nachfrage an den Kapitalmärkten

Wie Sie sehen, gibt es noch viele andere Vermittler, also Finanzintermediäre:

Pensionsfonds legen das Geld von Arbeitnehmern aus der betrieblichen Altersvorsorge (mehr hierzu finden Sie in Kapitel 12) an; sogenannte berufsständische Versorgungswerke machen das für freie Berufe wie Rechtsanwälte, Architekten oder Notare.

Versicherungsunternehmen legen das Geld ihrer Kunden ebenfalls auf den Kapitalmärkten an – hier wandert also beispielsweise das Geld aus Ihrer Lebensversicherung hin (mehr zu Versicherungen finden Sie in Kapitel 10).

Private Equity und Venture Capital sind spezielle Fonds, die das Geld ihrer Kunden in nichtbörsliche Beteiligungen investieren, also Unternehmen, die nicht an der Börse sind, aber Geld benötigen; Venture-Capital-Gesellschaften legen das Geld ihrer Kunden in ganz junge, riskante Unternehmen an.

Hedgefonds sind Vermögensverwalter für reiche Kunden; sie legen das Geld ihrer Kunden in alles an, was rentabel sein könnte und verwenden dabei alle Arten von Finanzinstrumenten. Zumeist sind diese Fonds darauf bedacht, das Risiko ihrer Kunden so gering wie möglich zu halten, ihr Image als Zocker ist in den meisten Fällen nicht gerechtfertigt.

Investmentfonds haben Sie bereits im vorherigen Kapitel kennengelernt; sie sammeln Geld von Kunden ein und investieren es in alle möglichen Märkte, dabei unterliegen sie – im Gegensatz zu Hedgefonds – in der Regel strengen gesetzlichen Vorgaben.

Gehandelt wird auf vielen Märkten, die Börsenplätze, die Sie aus dem Fernsehen kennen – New York, Frankfurt, London –, sind nur die bekanntesten. Es gibt auch elektronische Plattformen, auf denen Kapital rein digital gehandelt wird, oder aber Private Placements , also die Vermittlung von Kapital auf ganz privater Basis.

Und wer fragt Kapital nach? Grob gesagt sind das

Unternehmen. Sie benötigen Kapital für Expansion, Forschung, Entwicklung oder Ersatz von Kapital, das sie sich in Form von Anleihen, Aktien oder Krediten beschaffen. Sie nutzen aber auch Devisenmärkte für ihr internationales Geschäft oder Derivate zur Absicherung von Rechnungen in ausländischer Währung.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Allgemeinbildung Wirtschaft für Dummies»

Представляем Вашему вниманию похожие книги на «Allgemeinbildung Wirtschaft für Dummies» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Allgemeinbildung Wirtschaft für Dummies» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.