Michael Hommel - Unternehmensbewertung case by case

Здесь есть возможность читать онлайн «Michael Hommel - Unternehmensbewertung case by case» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Unternehmensbewertung case by case

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Unternehmensbewertung case by case: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Unternehmensbewertung case by case»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ausgehend von den notwendigen Grundlagen der Investitions- und Finanzierungsrechnung erfolgt die ausführliche Darstellung der anzuwendenden Grundsätze ordnungsmäßiger Unternehmensbewertung zur Ermittlung individueller Entscheidungswerte. Gängige substanz- und vergleichsorientierte Bewertungsmethoden sowie die Discounted-Cashflow-Verfahren werden anhand einzelner Fälle detailliert beschrieben und gewürdigt.

Unternehmensbewertung case by case — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Unternehmensbewertung case by case», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

beträgt der Schiedspreis im Fall Tippe-Neumeier 600 000 Euro:

Beide Vertragsparteien stellen sich dadurch grundsätzlich besser: Tippe erhält bei einem Einigungspreis von 600 000 Euro tatsächlich 100 000 Euro mehr, als er mindestens verlangen musste, und Neumeier zahlt 100 000 Euro weniger, als er maximal zu zahlen bereit war.

IV. Äquivalenzgrundsätze

1. Anforderungen des Vergleichsprinzips

Das dem Gesamtbewertungsverfahren zuzuordnende Ertragswertverfahren basiert auf dem Vergleichsprinzip . Der Bewerter vergleicht den aus dem Unternehmen erwarteten Nettocashflow mit einem vergleichbaren Zahlungsstrom, für den es einen Marktpreis gibt, und überträgt diese Cashflow-Preis-Relation auf das zu bewertende Unternehmen. Diese vergleichende Überlegung ist aber nur zulässig, wenn Bewertungs- und Vergleichsobjekt, also Zähler und Nenner der Ertragswertformel, gleichwertig sind und auf (zumindest im Wesentlichen) identischen Annahmen beruhen. Die nachfolgende Tabelle enthält die wesentlichsten Äquivalenzgrundsätze ,46 auf die im Nachfolgenden eingegangen wird.

Tabelle 7:Äquivalenzgrundsätze und ihre Bedeutung

| Äquivalenzgrundsätze | Gleichwertigkeit der Zahlungsströme von Bewertungs- und Vergleichsobjekt hinsichtlich | Darstellung im Buch |

|---|---|---|

| Arbeitseinsatzäquivalenz | des Einsatzes eigener Arbeitskraft (Unternehmerlohn) | Fall 2 – im Folgenden |

| Laufzeitäquivalenz | der Laufzeit und des zeitlichen Anfalls der Nettocashflows | Fall 17 |

| Verfügbarkeitsäquivalenz | der Verfügbarkeit der Nettocashflows als Konsummehrwert (Berücksichtigung der Besteuerung) | Fälle 8–9 |

| Kaufkraftäquivalenz | der Kaufkraft (Real- oder Nominalrechnung) | Fall 7 |

| Risikoäquivalenz | der Unsicherheit der Zahlungsströme (Sicherheitsäquivalent- oder Risikozuschlagsmethode) | Fälle 13–17 |

Unternehmensbewertungen basieren i.d.R. auf einem Vergleich mit einer reinen Finanzanlage am Kapitalmarkt, deren Erträge dem Eigner ohne eigenen Arbeitseinsatz zufließen ( Passivanlage ). Die Ausschüttungen aus dem Unternehmen erwirtschaftet der Käufer, der zugleich persönlich geschäftsführend tätig ist, indessen aus seinem Kapital- und Arbeitseinsatz ( Aktivanlage ).47 Arbeitseinsatzäquivalenz fordert daher, dass die erwarteten Zahlungsströme aus dem zu bewertenden Unternehmen und der Alternativanlage „mit demselben Arbeitseinsatz erwirtschaftet werden“48. Da sich die Alternativrendite auf eine Passivanlage bei der Bank bezieht, muss auch der Nettocashflow im Zähler aus einer Passivanlage stammen. Er ist um einen angemessenen Unternehmerlohn zu verringern. Im Falle der ewigen Rente kommt dann die folgende modifizierte Formel zum Einsatz:

2. Anwendung auf den Fall: Arbeitseinsatzäquivalenzprinzip (Unternehmerlohnprinzip)

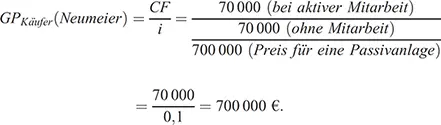

Die vorstehenden (finanziellen) Berechnungen für den Käufergrenzpreis des Neumeier (700 000 Euro) stimmen nur, wenn der Investor in dem Steuerbüro nicht mitarbeitet. Muss Neumeier aber seine aktuelle Anstellung kündigen, um seine Arbeitskraft in die neu erworbene Steuerkanzlei einzubringen, ist diese für ihn keine 700 000 Euro wert. Dies zeigt die etwas ausführlichere Bewertungsformel deutlich:

Neumeier teilt dem Bankangestellten mit, dass er 70 000 Euro aus dem Unternehmen erhält, wenn er 360 Tage im Jahr intensiv mitarbeitet. Der Bankangestellte antwortet ihm, dass er 700 000 Euro bei der Bank anlegen muss, um ebenfalls einen Betrag von 70 000 Euro zu erhalten – allerdings ohne mitzuarbeiten . Dies ist zwar eine interessante Aussage, sie beantwortet jedoch nicht die anstehende Bewertungsfrage, weil sie von falschen Prämissen ausgeht.

Das Dilemma zeigt sich in einem Vorher-Nachher-Vergleich. Vor dem Kauf hatte Neumeier einen Nettocashflow aus seiner Arbeitstätigkeit von 65 000 Euro und keinen Nettocashflow aus der Kanzlei „Tippe“, weil er diese noch gar nicht erworben hatte. Dafür fallen aber auch (noch) keine Schuldzinsen an. Per Summe verbleiben Neumeier 65 000 Euro jährlich für seinen Lebensunterhalt. Erwirbt er die Kanzlei für 700 000 Euro, so muss er sein Angestelltenverhältnis kündigen. Er hat dann keine Lohneinnahmen mehr. Dafür bezieht er nun Nettocashflows aus der Kanzlei „Tippe“ i.H.v. 70 000 Euro pro Jahr, die er in voller Höhe benötigt, um die Schuldzinsen für das Darlehen aufzubringen (= 700 000 Euro · 10 %). Insgesamt hat Neumeier nach dem Kauf kein Geld mehr zum Leben: Er hat seinen Job gekündigt und braucht die gesamten Nettocashflows des Unternehmens, um seinen Zinslasten nachzukommen.

Aus diesem Grund muss Neumeier die Bewertungsformel anpassen, indem er den Nettocashflow um den Betrag vermindert, den er einem Geschäftsführer zahlen müsste, damit dieser für ihn die Kanzlei „Tippe“ leitet, so dass er nach wie vor seiner Arbeit außerhalb des Unternehmens nachgehen und daraus Nettocashflows erzielen kann. Alternativ kann er auch selbst im Unternehmen mitarbeiten, muss sich dann aber ein angemessenes Gehalt ( Unternehmerlohn ) zahlen, das den verfügbaren Nettocashflow mindert. Die (modifizierte) Formel lautet dann:

Der Vorher-Nachher-Vergleich bestätigt, dass der Preis von 50 000 Euro angemessen ist: Vor dem Kauf hat Neumeier einen Nettocashflow aus seiner Arbeitstätigkeit von 65 000 Euro, keinen Nettocashflow aus der Kanzlei „Tippe“ und keinen Zinsaufwand, weil er die Kanzlei noch nicht erwarb. Erwirbt er die Kanzlei für 50 000 Euro, so muss er zwar seinen Arbeitsplatz kündigen und verliert dadurch jährliche Nettocashflows von 65 000 Euro. Zugleich erwartet er aber aus der Kanzlei „Tippe“ einen Cashflow von 70 000 Euro pro Jahr. Von diesem Betrag muss er aber 5 000 Euro (= 50 000 Euro · 10 %) an die Hausbank an Schuldzinsen abführen, so dass ihm noch 65 000 Euro zum Leben verbleiben. Bei einem Kaufpreis von 50 000 Euro hat sich seine finanzielle Situation nicht verändert. Der jährliche Nettocashflow bleibt von der Investitionsentscheidung unberührt. Deshalb stellen die 50 000 Euro den Käufergrenzpreis dar, wenn Neumeier in der Kanzlei mitarbeiten muss.

Weiterführende Literatur

| Ballwieser, Wolfgang/Leuthier, Rainer , | Betriebswirtschaftliche Steuerberatung: Grundprinzipien, Verfahren und Probleme der Unternehmensbewertung (Teil I), DStR, 24. Jg. (1986), S. 545–551 |

| Hommel, Michael/Braun, Inga/Schmotz, Thomas , | Neue Wege in der Unternehmensbewertung – Kritische Würdigung des neuen IDW-Standards (IDW S 1) zur Unternehmensbewertung, DB, 54. Jg. (2001), S. 341–347 |

| Matschke, Manfred Jürgen/Brösel, Gerrit , | Unternehmensbewertung, 4. Aufl., Wiesbaden 2013, S. 14–51 |

| Matschke, Manfred Jürgen/Brösel, Gerrit/Karami, Behzad , | Unternehmensbewertung im Rahmen der Rechtsprechung aus Sicht der funktionalen Lehre, in: Heinz Königsmaier/Klaus Rabel (Hrsg.), Unternehmensbewertung, Festschrift für Gerwald Mandl, Wien 2010, S. 421–450 |

| Moxter, Adolf , | Grundsätze ordnungsmäßiger Unternehmensbewertung, 2. Aufl., Wiesbaden 1983, S. 5–55 und S. 123–145 |

| Peemöller, Volker H. , | Wert und Werttheorien, in: Volker H. Peemöller (Hrsg.), Praxishandbuch der Unternehmensbewertung, 7. Aufl., Herne 2019, S. 1–16 |

| Schildbach, Thomas , | Kölner versus phasenorientierte Funktionenlehre der Unternehmensbewertung, BFuP, 45. Jg. (1993), S. 25–38 |

| ders. , | Ist die Kölner Funktionenlehre der Unternehmensbewertung durch die Discounted Cash-flow-Verfahren überholt?, in: Manfred Jürgen Matschke/Thomas Schildbach (Hrsg.), Unternehmensberatung und Wirtschaftsprüfung, Festschrift für Günter Sieben, Stuttgart 1998, S. 301–322 |

15Moxter, Grundsätze ordnungsmäßiger Unternehmensbewertung (1983), S. 130 (alle Zitate). 16Vgl. § 291, § 305 AktG. 17Vgl. § 327a ff. AktG. 18Vgl. IDW Standard: Grundsätze zur Durchführung von Unternehmensbewertungen (IDW S 1 i.d.F. 2008), IDW-FN 2008, S. 271 (S. 273, Rn. 8–11). 19Vgl. IDW Standard: Grundsätze zur Durchführung von Unternehmensbewertungen (IDW S 1 i.d.F. 2008), IDW-FN 2008, S. 271 (S. 275, Rn. 17). 20Moxter, Grundsätze ordnungsmäßiger Unternehmensbewertung (1983), S. 8. Vgl. Matschke/Brösel/Karami, Unternehmensbewertung im Rahmen der Rechtsprechung aus Sicht der funktionalen Lehre, in: Königsmaier/Rabel (Hrsg.), FS Mandl (2010), S. 421 (S. 424). 21Vgl. Schildbach, Kölner versus phasenorientierte Funktionenlehre der Unternehmensbewertung, BFuP 1993, S. 25 (S. 25–38) m.w.N. 22Vgl. Peemöller, Wert und Werttheorien, in: ders. (Hrsg.), Praxishandbuch der Unternehmensbewertung (2019), S. 1 (S. 7–11); Sieben, Funktionen der Bewertung ganzer Unternehmen und von Unternehmensanteilen, WISU 1983, S. 539 (S. 539); ders./Schildbach, Zum Stand der Entwicklung der Lehre von der Bewertung ganzer Unternehmungen, DStR 1979, S. 455 (S. 455–458). Vgl. ebenfalls Ballwieser/Hachmeister, Unternehmensbewertung (2016), S. 3–4. 23Sieben, Funktionen der Bewertung ganzer Unternehmen und von Unternehmensanteilen, WISU 1983, S. 539 (S. 539). Vgl. Matschke, Einige grundsätzliche Bemerkungen zur Ermittlung mehrdimensionaler Entscheidungswerte der Unternehmung, BFuP 1993, S. 1 (S. 1–3). 24Vgl. Mandl/Rabel, Unternehmensbewertung (1997), S. 22–23. 25Vgl. Moxter, Grundsätze ordnungsmäßiger Unternehmensbewertung (1983), S. 9. 26Vgl. Sieben, Funktionen der Bewertung ganzer Unternehmen und von Unternehmensanteilen, WISU 1983, S. 539 (S. 540). 27Vgl. Moxter, Grundsätze ordnungsmäßiger Unternehmensbewertung (1983), S. 9. 28Moxter, Grundsätze ordnungsmäßiger Unternehmensbewertung (1983), S. 9. 29Moxter, Grundsätze ordnungsmäßiger Unternehmensbewertung (1983), S. 8. Vgl. Mandl/Rabel, Unternehmensbewertung (1997), S. 81; Siepe, Kapitalisierungszinssatz und Unternehmensbewertung, WPg 1998, S. 325 (S. 325). 30Vgl. Siegel, Grundlagen der Unternehmensbewertung, WiSt 1991, S. 231 (S. 231). 31Vgl. Sieben, Funktionen der Bewertung ganzer Unternehmen und von Unternehmensanteilen, WISU 1983, S. 539 (S. 541). 32Das setzt voraus, dass ein sog. positiver Transaktionsraum vorhanden ist, also eine potenzielle, für beide Parteien mögliche erreichbare Preisspanne. 33Vgl. Mandl/Rabel, Unternehmensbewertung (1997), S. 391–394; Olbrich, Zur Unternehmensbewertung bei Scheidung des Unternehmers, DBW 2005, S. 411 (S. 414). 34Vgl. Matschke/Brösel/Karami, Unternehmensbewertung im Rahmen der Rechtsprechung aus Sicht der funktionalen Lehre, in: Königsmaier/Rabel (Hrsg.), FS Mandl (2010), S. 421 (S. 427). 35Vgl. Wegmann/Koch, Die Emissionspreisfindung in Zusammenhang mit der Börseneinführung von mittelständischen Unternehmen am Neuen Markt, DStR 1999, S. 514 (S. 516). 36Vgl. Mandl/Rabel, Unternehmensbewertung (1997), S. 22. 37Vgl. Sieben, Funktionen der Bewertung ganzer Unternehmen und von Unternehmensanteilen, WISU 1983, S. 539 (S. 542). 38Vgl. Mandl/Rabel, Unternehmensbewertung (1997), S. 22–23. 39Vgl. Mandl/Rabel, Unternehmensbewertung (1997), S. 23. 40Vgl. Moxter, Grundsätze ordnungsmäßiger Unternehmensbewertung (1983), S. 10. 41Zur Vereinfachung der Formel vgl. Fall 1. 42Vgl. Moxter, Grundsätze ordnungsmäßiger Unternehmensbewertung (1983), S. 75. 43Vgl. Ballwieser/Leuthier, Grundprinzipien, Verfahren und Probleme der Unternehmensbewertung (Teil II), DStR 1986, S. 604 (S. 604). 44Quelle des Zitats ist ein Schild in Albert Einsteins Büro an der Universität von Princeton in den USA. Das Original lautet: „Not everything that counts can be counted, and not everything that can be counted counts.“ 45Vgl. Matschke/Brösel/Karami, Unternehmensbewertung im Rahmen der Rechtsprechung aus Sicht der funktionalen Lehre, in: Königsmaier/Rabel (Hrsg.), FS Mandl (2010), S. 421 (S. 427): „Im Ergebnis bleibt die Lösung dieses Gerechtigkeitsdilemmas stets einer gerichtlichen Abwägung und Entscheidung vorbehalten.“ 46Vgl. Moxter, Grundsätze ordnungsmäßiger Unternehmensbewertung (1983), S. 155–202; Ballwieser/Hachmeister, Unternehmensbewertung (2016), S. 89–130. 47Vgl. Moxter, Grundsätze ordnungsmäßiger Unternehmensbewertung (1983), S. 176. Vgl. ebenfalls Ballwieser/Hachmeister, Unternehmensbewertung (2016), S. 94. 48Ballwieser/Leuthier, Grundprinzipien, Verfahren und Probleme der Unternehmensbewertung (Teil II), DStR 1986, S. 604 (S. 608).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Unternehmensbewertung case by case»

Представляем Вашему вниманию похожие книги на «Unternehmensbewertung case by case» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Unternehmensbewertung case by case» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.