Michael Hommel - Unternehmensbewertung case by case

Здесь есть возможность читать онлайн «Michael Hommel - Unternehmensbewertung case by case» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Unternehmensbewertung case by case

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Unternehmensbewertung case by case: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Unternehmensbewertung case by case»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ausgehend von den notwendigen Grundlagen der Investitions- und Finanzierungsrechnung erfolgt die ausführliche Darstellung der anzuwendenden Grundsätze ordnungsmäßiger Unternehmensbewertung zur Ermittlung individueller Entscheidungswerte. Gängige substanz- und vergleichsorientierte Bewertungsmethoden sowie die Discounted-Cashflow-Verfahren werden anhand einzelner Fälle detailliert beschrieben und gewürdigt.

Unternehmensbewertung case by case — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Unternehmensbewertung case by case», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

bb) Beratende Funktion: Ermittlung von individuellen Entscheidungswerten (Grenzpreisen)

Den Käufer interessiert, was er maximal für das Unternehmen bezahlen darf, damit sich seine finanzielle Situation nicht verschlechtert, und den Verkäufer interessiert, was er mindestens von dem Käufer verlangen muss, damit er nach dem Verkauf nicht schlechter dasteht als zuvor. Die maximale Zahlungsbereitschaft des Käufers sowie die minimale Forderung des Verkäufers werden als Grenzpreise bezeichnet.25

Grenzpreise sind Entscheidungswerte – und ein gut gehütetes Betriebsgeheimnis. Sie werden von den Beteiligten nicht öffentlich bekannt gegeben, damit in der Verhandlung keine Verschlechterung der Ausgangsposition eintritt;26 denn der Verkäufer ist bestrebt, einen Preis zu erzielen, der über seiner Preisuntergrenze liegt, und der Käufer wird versuchen, einen Preis unterhalb seiner Preisobergrenze auszuhandeln.

Besteht die Aufgabe des Bewerters in einer beratenden Funktion, so bestimmt er den subjektiven Entscheidungswert seines Mandanten. Bei seiner Unternehmensbewertung berücksichtigt er vor allen Dingen die individuellen Erwartungen, Planungen und alternativen Anlagemöglichkeiten des Investors und ermittelt auf diese Art und Weise für den Käufer den maximal zu zahlenden Kaufpreis bzw. für den Verkäufer den minimal zu fordernden Verkaufspreis.

Der Käufergrenzpreis ist der Preis, den ein potenzieller Käufer maximal zu bezahlen bereit ist.27 Diese maximale Zahlungsbereitschaft wird bestimmt „nach dem Ertrag, den [...] sich [der Käufer] aus dem betreffenden Unternehmen versprechen darf, und nach dem Preis, den er mindestens zu entrichten hätte, wenn der gleiche Ertrag alternativ zu beschaffen wäre“28. „[D]er Ertragswert (Grenzpreis) ergibt sich dann ohne weitere Berechnungen als Preis dieser alternativen Mittelanlage.“29 Würde der Käufer mehr bezahlen, als er zukünftig aus dem gekauften Unternehmen erwirtschaften kann, entspräche dies nicht dem Verhalten eines rational entscheidenden Wirtschaftssubjekts.

Im Gegensatz zum Käufergrenzpreis ist der Verkäufergrenzpreis der Preis, den der Verkäufer verlangen wird, um nach dem Verkauf finanziell nicht schlechter gestellt zu sein, bzw. der Preis, bei dem der Verkäufer zwischen dem Behalten des Unternehmens oder dessen Verkauf indifferent ist.30

cc) Vermittelnde Funktion: Ermittlung von Schiedspreisen

Können sich zwei Parteien nicht auf einen Preis einigen oder wollen sie Kosten für die Gutachtenerstellung sparen, bitten sie womöglich einen Dritten, zu vermitteln und/oder für beide Parteien einen akzeptablen Preis zu ermitteln.31 Der Unternehmensbewerter wird dann in der Vermittlungsfunktion tätig und errechnet einen fairen Einigungspreis, der auch als Schiedspreis (Arbitriumwert) bezeichnet wird.32 Schiedspreise können jedoch nicht nur bei der Bewertung von zum Verkauf stehenden Unternehmen erforderlich werden. Sie sind ggf. auch im Rahmen eines Scheidungsverfahrens zu ermitteln, wenn ein Unternehmen zur Aufteilungsmasse gehört, und finden häufig bei Erbstreitigkeiten Anwendung, wenn es darum geht, den Wert eines vererbten Unternehmens als Ausgangsbasis für die Ermittlung des Pflichtteils zu bestimmen.33 Schiedsgutachten spielen nicht zuletzt auch bei Squeeze-Out-Vorgängen gemäß § 327a AktG eine zentrale Rolle. Hier zwingt der Hauptgesellschafter aufgrund seiner erdrückenden Stimmrechtsmehrheit die Minderheitsgesellschafter aus dem Unternehmen. Er muss ihnen aber für diese Zwangsenteignung eine angemessene, faire Entschädigung zahlen. Bei ihrer Ermittlung sind die Interessen von Minderheits- und Mehrheitsgesellschaftern gleichermaßen zu berücksichtigen und gegeneinander abzuwägen.34 Da die Minderheitsaktionäre häufig nur wenige Aktien besitzen, können (und wollen) sie sich keinen eigenen Gutachter leisten. Der von dem Mehrheitsaktionär beauftragte Gutachter muss dann bei seiner Wertfindung zugleich die Interessen von Mehrheits- und Minderheitsgesellschaftern beachten.

Die Ermittlung von Schiedspreisen ist ebenfalls durch die Subjektivität der Grenzpreisermittlung geprägt, denn der Schiedspreis vermittelt zwischen dem subjektiven Käufer- und dem ebenso individuellen (subjektiven) Verkäufergrenzpreis.

Der Schiedspreisfindung sind enge Grenzen gesetzt. Eine erste große Hürde bildet die asymmetrische Informationsverteilung zwischen dem Bewerter (bzw. dem Gutachter) und dem Mandanten. Der Gutachter kennt nicht alle Unterlagen oder Personen, die ihm kompetent Auskunft erteilen könnten, und ist damit in vielen Belangen auf umfassende und wahrheitsgetreue Informationen seitens seines Mandanten angewiesen.35 Um zu einem bestmöglichen Ergebnis zu kommen, könnte Letzterer die Unwahrheit sagen, die Unternehmenssituation beschönigen oder für ihn nachteilige wertbeeinflussende Tatsachen zurückhalten.

Doch selbst wenn der Bewerter hinreichende Klarheit über die jeweiligen Grenzpreise gewonnen hat und ihnen berechtigtes Vertrauen schenkt, besteht das Problem in einer fairen Wertfindung, die beiden Parteien gleichermaßen gerecht wird. Letzten Endes ist der Bewerter in seiner Funktion nichts anderes als ein Schiedsrichter, der einen Spielverlauf objektiv beobachtet und nur bei Regelverletzungen einschreiten darf und muss. Im Rahmen des Schiedsgutachtens simuliert er aber zusätzlich den (fairen) Ausgang der Verhandlungen, die erst gar nicht aufgenommen wurden oder aber ins Stocken geraten sind und nicht fortgesetzt werden.

Häufig wird der Schiedsgutachter ein ausgewogenes Kräfteverhältnis von Verkäufer und Käufer im Rahmen der simulierten Verhandlungen unterstellen und die Grenzpreise von Käufer und Verkäufer mitteln .

dd) Weitere Funktionen

Die Argumentationsfunktion soll in der Unternehmensbewertung ergänzend eingesetzt werden, um bei Verkaufs- oder Gerichtsverhandlungen geeignete Argumente zum Erreichen eines Verhandlungsergebnisses zu finden.36 Der Entscheidungswert stellt dabei die letzte Rückzugslinie der Argumentation dar, denn der Argumentationswert darf weder geringer als der Verkäufergrenzpreis noch höher als der Käufergrenzpreis sein.37

Bei der Bilanz- oder auch Kommunikationsfunktion genannten Bewertungsaufgabe steht die Ermittlung von Bilanzwerten im Vordergrund, wie z.B. zur Ermittlung von Unternehmens(teil)werten im Rahmen des Impairmenttest des Goodwill nach IAS 36.38

Im Rahmen von Bewertungen für Besteuerungszwecke zielt die Unternehmensbewertung auf die Ermittlung einer Steuerbemessungsgrundlage für die Steuerfestsetzung, z.B. für die Schenkung- oder die Erbschaftsteuer.39

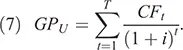

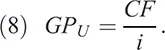

c) Ermittlung von Grenzpreisen

Der Grenzpreis eines Unternehmens ( GPU ) wird mithilfe des Gesamtbewertungsverfahrens berechnet, da es gilt, monetäre Vorteile anhand von diskontierten Zahlungsüberschüssen einzuschätzen:40

Die zu diskontierenden periodenspezifischen Erträge ( CFt ) bezeichnen die künftigen Nettoausschüttungen aus dem Unternehmen, die ein Bewerter unter Beachtung der individuellen Besonderheiten seines Mandanten prognostiziert. Der Kapitalisierungszinssatz ( i ) stellt sich als beste alternative Mittelanlage dar. Für uniforme, unendlich lang fließende Zahlungsüberschüsse kann die ewige Rentenformel angewandt werden, und die Berechnungsformel vereinfacht sich zu:41

Grenzpreise werden sowohl für den Verkäufer als auch für den Käufer ermittelt. Der Verkäufergrenzpreis zeichnet sich dabei durch zwei wesentliche Merkmale aus:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Unternehmensbewertung case by case»

Представляем Вашему вниманию похожие книги на «Unternehmensbewertung case by case» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Unternehmensbewertung case by case» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.