Michael Hommel - Unternehmensbewertung case by case

Здесь есть возможность читать онлайн «Michael Hommel - Unternehmensbewertung case by case» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Unternehmensbewertung case by case

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Unternehmensbewertung case by case: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Unternehmensbewertung case by case»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ausgehend von den notwendigen Grundlagen der Investitions- und Finanzierungsrechnung erfolgt die ausführliche Darstellung der anzuwendenden Grundsätze ordnungsmäßiger Unternehmensbewertung zur Ermittlung individueller Entscheidungswerte. Gängige substanz- und vergleichsorientierte Bewertungsmethoden sowie die Discounted-Cashflow-Verfahren werden anhand einzelner Fälle detailliert beschrieben und gewürdigt.

Unternehmensbewertung case by case — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Unternehmensbewertung case by case», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Die finanzmathematischen Funktionen des Barwerts, des Ertragswerts und des Kapitalwerts tragen dieser Grundüberlegung Rechnung. Sie ermöglichen dem Bewerter den Vergleich von Zahlungsströmen, auch wenn die durch ein bestimmtes Investitionsprojekt hervorgerufenen Ein- und Auszahlungen im Zeitablauf nach Größe, zeitlichem Anfall und/oder Dauer unterschiedlich sind.2

Der Barwert ist die flexibelste Wertangabe. Er besagt nur, welchen Wert eine Investition zu einem bestimmten Zeitpunkt hat. In der Wahl des Zeitpunkts ist der Bewerter aber frei. Dieser kann mit dem Beginn der Investition zusammenfallen, aber auch deutlich davor oder danach liegen. Der Barwert gibt den Gegenwartswert (present value) an, den der Zahlungsstrom zu diesem beliebig gewählten Zeitpunkt hat. Der Bewerter errechnet ihn, indem er „alle vor dem Bezugszeitpunkt anfallenden Zahlungen bis zum Bezugszeitpunkt aufzinst und alle nach dem Bezugszeitpunkt anfallenden Zahlungen abzinst und dann die Summe aller auf den Bezugszeitpunkt umgerechneten Zahlungen bildet“3.

Der Ertragswert einer Zahlungsreihe ist hinsichtlich des Bewertungsstichtags enger definiert als der Barwert. Er ist ausschließlich zukunftsgerichtet und gibt den Wert an, den eine zukünftige Zahlungsreihe am aktuellen Bewertungsstichtag t = 0 besitzt.4 Der Bewertungsstichtag (Tag, auf den die Bewertung erfolgt) darf aber nicht mit dem Tag verwechselt werden, an dem die Bewertung durchgeführt wird (Bewertungstag). Ökonomisch beschreibt der Ertragswert einer Investition den „Betrag, den man alternativ am Kapitalmarkt anlegen muss, um einen gleichen Einkommensstrom wie aus dem Investitionsobjekt [...] zu erhalten“5.

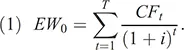

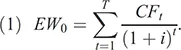

Der Ertragswert ( EW 0) einer Zahlungsreihe wird ermittelt, indem die zukünftigen, einzelnen Zahlungen oder gleichbedeutend Cashflows einer Periode ( CFt ) mit dem Diskontierungszinssatz ( i ) auf den Bewertungsstichtag ( t = 0) abgezinst und anschließend addiert werden.6 Die Berechnungsformel lautet:

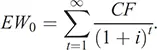

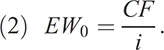

Für den Fall einer ewigen (unendlich lang laufenden) nachschüssigen Rente (gleich große Zahlungen) kann die Berechnung des Ertragswerts vereinfacht werden:

Den Ausgangspunkt zur Ableitung dieser Formel (2) bildet die Berechnung gemäß Gleichung (1):

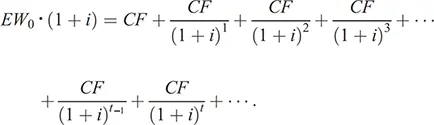

Sind die jährlichen Nettocashflows gleich hoch, laufen sie ewig und werden sie aus Sicht des Bewertungsstichtags nachschüssig gezahlt, kann der Index im Zähler entfallen und die Formel lautet:

Schreibt man die Formel aus, so resultiert daraus:

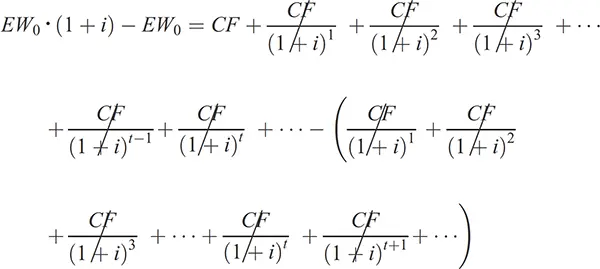

Werden anschließend beide Seiten der Gleichung mit (1 + i ) multipliziert, so ergibt sich:

Wird nun von dieser Gleichung die vorherige Gleichung subtrahiert, so folgt:

und es verbleibt die Gleichung:

EW 0· i = CF .

Die Auflösung der Gleichung nach EW 0liefert die Formel für den Ertragswert einer ewigen Rente:

Der Kapitalwert ( KW 0, net present value)7 ergänzt den Ertragswert um die (regelmäßig negative) Anfangsinvestition ( I 0) und entspricht der Differenz zwischen dem Ertragswert eines Investitionsprojekts im Zeitpunkt t = 0 und dessen Investitionsauszahlung:8

bzw.

(4) KW 0= – I 0+ EW 0.

Ökonomisch bestimmt der Kapitalwert einer Investition den Betrag, „den der Investor im Zeitpunkt t 0zusätzlich konsumieren (oder anlegen) kann, wenn er z.B. einen Kredit zum Zinssatz i aufnimmt, die Investition durchführt und mit den Einzahlungen aus der Investition den Kredit einschließlich der Zinsen zurückzahlt“9. Der Investor erkennt an ihm, ob die Investition für ihn einen finanziellen Mehrwert schafft und – wenn ja – wie hoch dieser ist. Jede Investition, die einen Kapitalwert größer als null aufweist, ist vorteilhaft und sollte durchgeführt werden, da ein positiver Kapitalwert die Konsummöglichkeiten des Investors erhöht. Eine Realisierung des Investitionsprojekts sollte dagegen unterbleiben, wenn dessen Kapitalwert kleiner als null ist, da ein negativer Kapitalwert die Konsummöglichkeiten des Investors verringert.10 Stehen mehrere Investitionen zur Auswahl, so ist diejenige zu favorisieren, die den größten Kapitalwert liefert.

2. Anwendung auf den Fall: Ertragswert und Kapitalwert des Glücksspielgewinns von Herrn Glück

Geht Herr Glück etwas naiv davon aus, dass ihm der Nominalwert des Lottogewinns i.H.v. 200 000 Euro (= fünf Jahreszahlungen zu 40 000 Euro) als Vermögenszuwachs zur Verfügung steht, und bucht er eine entsprechend teure Reise, so übersieht er, dass er die Einzahlungen aus dem Lottogewinn erst viel später erhält und bekommt die Folgen seines Missgeschicks in den darauffolgenden Jahren zu spüren. Zahlt Herr Glück nämlich den i.H.v. 200 000 Euro aufgenommenen Kredit nur mithilfe der jährlichen Lottogewinneinzahlungen zurück, so steht am Ende der Darlehenslaufzeit (2024) noch ein Restkredit i.H.v. 77 898 Euro aus:

Tabelle 1:Tilgungsplan des Darlehens i.H.v. 200 000 Euro

| (in €) | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| Darlehen zum 1.1. | –200 000 | –180 000 | –158 000 | – 133 800 | –107 180 |

| Schuldzinsen zum 31. 12. | –20 000 | –18 000 | –15 800 | –13 380 | –10 718 |

| Tilgung aus Gewinn | 40 000 | 40 000 | 40 000 | 40 000 | 40 000 |

| Darlehen zum 31. 12. | –180 000 | –158 000 | –133 800 | –107 180 | –77 898 |

Herr Glück vergaß im Rahmen seiner Berechnung den Zinseffekt. Der Investor muss zukünftige Zahlungen diskontieren  und den diskontierten Betrag mit heutigen Zahlungen vergleichen, um zu ökonomisch sinnvollen Ergebnissen zu gelangen. In seiner allgemeinen Form gibt der Bruch

und den diskontierten Betrag mit heutigen Zahlungen vergleichen, um zu ökonomisch sinnvollen Ergebnissen zu gelangen. In seiner allgemeinen Form gibt der Bruch  den Diskontierungsfaktor an. Er besagt, mit welchem Faktor der Cashflow einer bestimmten Periode ( t ) multipliziert werden muss, um zu seinem Ertragswert zu gelangen. Für Herrn Glück errechnet sich bei einem relevanten Marktzins von 10 % der Gegenwartswert des Lottogewinns unter Anwendung der Ertragswertformel (1):

den Diskontierungsfaktor an. Er besagt, mit welchem Faktor der Cashflow einer bestimmten Periode ( t ) multipliziert werden muss, um zu seinem Ertragswert zu gelangen. Für Herrn Glück errechnet sich bei einem relevanten Marktzins von 10 % der Gegenwartswert des Lottogewinns unter Anwendung der Ertragswertformel (1):

Интервал:

Закладка:

Похожие книги на «Unternehmensbewertung case by case»

Представляем Вашему вниманию похожие книги на «Unternehmensbewertung case by case» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Unternehmensbewertung case by case» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.