Michael Hommel - Unternehmensbewertung case by case

Здесь есть возможность читать онлайн «Michael Hommel - Unternehmensbewertung case by case» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Unternehmensbewertung case by case

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Unternehmensbewertung case by case: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Unternehmensbewertung case by case»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ausgehend von den notwendigen Grundlagen der Investitions- und Finanzierungsrechnung erfolgt die ausführliche Darstellung der anzuwendenden Grundsätze ordnungsmäßiger Unternehmensbewertung zur Ermittlung individueller Entscheidungswerte. Gängige substanz- und vergleichsorientierte Bewertungsmethoden sowie die Discounted-Cashflow-Verfahren werden anhand einzelner Fälle detailliert beschrieben und gewürdigt.

Unternehmensbewertung case by case — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Unternehmensbewertung case by case», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

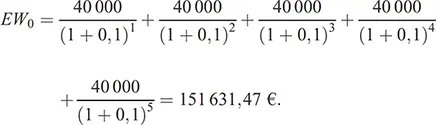

Der Gegenwartswert eines über fünf Jahre in konstanten Raten ausgezahlten Lottogewinns i.H.v. insgesamt 200 000 Euro beträgt bei 10 % Zinsen nur 151 631,47 Euro. Je weiter die Auszahlung des Gewinns in der Zukunft liegt, umso geringer ist ihr (Konsum-)Wert. Die Richtigkeit des Ergebnisses lässt sich am Beispiel des Darlehens darstellen:

Tabelle 2:Tilgungsplan des Darlehens i.H.v. 151 631,47 Euro

| (in €) | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| Darlehen zum 1.1. | –151 631,47 | 126 794,62 | –99 474,08 | –69 421,49 | –36 363,64 |

| Schuldzinsen zum 31. 12. | –15 163,15 | –12 679,46 | –9 947,41 | –6 942,15 | –3 636,36 |

| Tilgung aus Gewinn | 40 000 | 40 000 | 40 000 | 40 000 | 40 000 |

| Darlehen zum 31. 12. | 126 794,62 | –99 474,08 | –69 421,49 | –36 363,64 | 0 |

Nur wenn Herr Glück bei seiner Weltreise auf einige Annehmlichkeiten verzichtet, für sie (nur) 151 631,47 Euro aufwendet und diesen nun geringeren Konsum durch eine Kreditaufnahme finanziert, ist es ihm möglich, das Darlehen zuzüglich anfallender Zinsen vollständig aus dem Lottogewinn zurückzuzahlen. Damit zeigt sich: Der Ertragswert des Lottogewinns beträgt – bei 10 % Zinsen und nur dann – exakt 151 631,47 Euro.

Herr Glück musste 5 000 Euro investieren, um die Lose zu erwerben. Vermindert er nun den Ertragswert des Lottogewinns (151 631,47 Euro) um diese anfänglichen Investitionsausgaben, so erhält er den Kapitalwert der Investition i.H.v. 146 631,47 Euro, also den Betrag, um den Herr Glück durch den Lottogewinn tatsächlich reicher geworden ist:

KW 0= – I 0+ EW 0= –5 000 + 151 631 = 146 631,47 €.

II. Rentenbarwertfaktor

1. Erläuterung

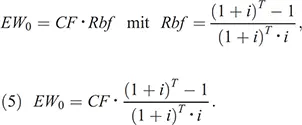

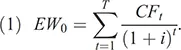

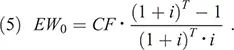

Der Rentenbarwertfaktor erleichtert das Berechnen des Ertragswerts. Er erlaubt es dem Bewerter, bestimmte Zahlungen zusammenzufassen und ihren Barwert in einem einzigen Rechenschritt zu ermitteln. Die Verwendung des Rentenbarwertfaktors ( Rbf ) setzt aber voraus, dass konstante Zahlungsströme (Cashflows in Form einer Rente) über eine bestimmte Anzahl von zusammenhängenden Perioden vorliegen und ein gleichbleibender Diskontierungszinssatz anzuwenden ist. In diesem Fall berechnet sich der Ertragswert der Rente zu Beginn des Rentenzeitpunkts mit:11

Der Rentenbarwertfaktor kann – bei Vorliegen eines in der Höhe konstanten Zahlungsstroms CF (Rente) über T Perioden und einem gleichbleibenden Diskontierungszinssatz – direkt aus der Gleichung (1) – Ertragswertformel – abgeleitet werden:12

Der Zeitindex ( t ) im Zähler kann dann entfallen, so dass gilt:

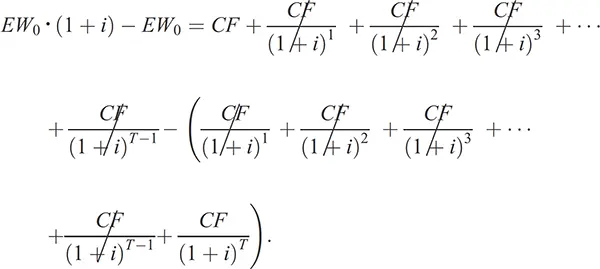

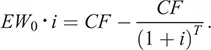

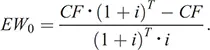

Werden nun beide Seiten der Gleichung mit (1 + i ) multipliziert, so resultiert daraus:

Wird nun von dieser Gleichung die vorige subtrahiert, so folgt:

Und die Gleichung vereinfacht sich zu:

Wird nun der erste Term auf der rechten Seite ( CF ) mit  erweitert, so ergibt sich:

erweitert, so ergibt sich:

Die Multiplikation der beiden Seiten der Gleichung mit  führt zu:

führt zu:

Das Ausklammern von CF liefert die Formel zur Berechnung des Ertragswerts mithilfe des Rentenbarwertfaktors (Gleichung (5)):

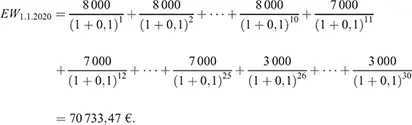

2. Anwendung auf den Fall: Ertragswert und Rentenbarwertfaktor des Glücksspielgewinns von Herrn Glück

Herr Glück erhält aus dem Lottogewinn drei Zahlungsreihen: Zehn Jahre lang 8 000 Euro (beginnend am 31.12.2020), 15 Jahre lang 7 000 Euro (beginnend am 31.12.2030) und fünf Jahre lang 3 000 Euro (beginnend am 31.12.2045).

Der Bewerter kann den Barwert dieser Zahlungen im Einzelnen – Schritt für Schritt – ermitteln:

Er muss dann aber dreißig Zwischenwerte errechnen. Einfacher löst sich die Aufgabe unter Einsatz des Rentenbarwertfaktors. Der Rentenbarwertfaktor beträgt bei einem konstanten Alternativzins von 10 % und

| – bei einer Periode von zehn Jahren: |  |

| – bei einer Periode von 15 Jahren: |  |

| – bei einer Periode von fünf Jahren: |  |

Dabei ist noch zu beachten, dass der Bewerter unter Einsatz des Rentenbarwertfaktors einen Wert erhält, der dem Barwert der nachschüssig gezahlten gleichbleibenden Zahlungen zu Beginn des jeweiligen Zahlungszeitraums entspricht, ab dem die bewerteten konstanten Zahlungen fließen. Während also unter Verwendung des Rentenbarwertfaktors der Bewerter für die Zahlungen der ersten zehn Jahre den Barwert dieser Cashflows zum Bewertungsstichtag (1.1.2020) erhält, bezieht sich der Barwert des zweiten kontinuierlichen Zahlungszeitraums auf den 1.1.2030 und der Barwert der letzten Zahlungsperiode auf den 1.1.2045. Diese Barwerte sind ihrerseits noch einmal abzuzinsen, um zum Ertragswert des Lottogewinns zu gelangen. (Bei exakter Berechnung – ohne Rundung – ergibt sich der zuvor ermittelte Betrag.)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Unternehmensbewertung case by case»

Представляем Вашему вниманию похожие книги на «Unternehmensbewertung case by case» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Unternehmensbewertung case by case» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.