Michael Hommel - Unternehmensbewertung case by case

Здесь есть возможность читать онлайн «Michael Hommel - Unternehmensbewertung case by case» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Unternehmensbewertung case by case

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Unternehmensbewertung case by case: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Unternehmensbewertung case by case»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ausgehend von den notwendigen Grundlagen der Investitions- und Finanzierungsrechnung erfolgt die ausführliche Darstellung der anzuwendenden Grundsätze ordnungsmäßiger Unternehmensbewertung zur Ermittlung individueller Entscheidungswerte. Gängige substanz- und vergleichsorientierte Bewertungsmethoden sowie die Discounted-Cashflow-Verfahren werden anhand einzelner Fälle detailliert beschrieben und gewürdigt.

Unternehmensbewertung case by case — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Unternehmensbewertung case by case», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

III. Annuitätenfaktor

1. Erläuterung

Weichen die Zahlungsströme einer Investition von den Konsumwünschen des Investors ab oder soll ein Vergleich mit anderen Zahlungsströmen erfolgen, kann auf einem vollkommenen und vollständigen Kapitalmarkt „rechnerisch durch Auf- und Abzinsung und praktisch durch Geldanlage oder -aufnahme die ursprüngliche Struktur einer Zahlungsreihe in eine andere Struktur“13 überführt werden, ohne dass der Kapitalwert sich ändert. Will der Bewerter unregelmäßige Zahlungen in eine Reihe uniformer Zahlungen überführen, so gelingt dies unter Einsatz der Annuitätenmethode. Sie transformiert die nicht uniforme Investitionsauszahlungsreihe in einen gleichbleibenden nachschüssigen Zahlungsstrom (Rente), indem sie den Kapitalwert durch den Rentenbarwertfaktor dividiert.14

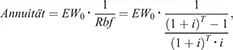

Der Ertragswert einer gleichbleibenden, periodisch wiederkehrenden Zahlung lässt sich gemäß Gleichung (5) mit dem Rentenbarwertfaktor berechnen:

Wird diese Gleichung nach dem Cashflow (= Rentenbetrag oder Annuität) aufgelöst:

und bildet man den Kehrwert des Rentenbarwertfaktors, so vereinfacht sich die Gleichung zu:

Dieser Kehrwert des Rentenbarwertfaktors wird als Annuitäten- oder Wiedergewinnungsfaktor ( Wgf ) bezeichnet. Er rechnet einen im Zeitpunkt t = 0 zur Verfügung stehenden Geldbetrag bei gegebenem Zinssatz ( i ) und gegebener Laufzeit ( T ) in eine über T Perioden jeweils am Periodenende ausgezahlte Rente um.

2. Anwendung auf den Fall: Nachschüssige Rentenzahlung des Herrn Glück

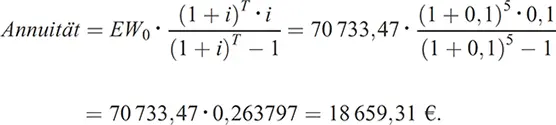

Im gegebenen Fall ist der Annuitätenfaktor für fünf Jahre bei einem Zinssatz von 10 % p.a. zu berechnen und mit dem Ertragswert des Lotteriegewinns i.H.v. 70 733,47 Euro zu multiplizieren:

Herr Glück kann sich bei einer Verzinsung von 10 % fünf Jahre lang jeweils eine Reise im Gegenwert von 18 659,31 Euro leisten und die Reisekosten vollständig aus dem Lottogewinn bezahlen. Zwar muss Herr Glück seinen Konsum über eine Kreditaufnahme finanzieren, da die Lottogesellschaft den Gewinn erst später überweist. Der Kredit wird aber – einschließlich seiner Verzinsung – vollständig durch die zukünftigen Gewinngutschriften ausgeglichen. Die Zahlungsströme sehen wie folgt aus:

Tabelle 3:Nachschüssige Rentenzahlung von 18 659,31 Euro

| (in €) | 2020 | 2021 | ... | 2024 | 2025 | 2026 | ... | 2048 | 2049 |

|---|---|---|---|---|---|---|---|---|---|

| Darlehen zum 1.1. | 0 | –10 659 | ... | –49 470 | –65 076 | –63 584 | ... | –5 207 | –2 727 |

| Schuldzinsen zum 31. 12. | 0 | –1 066 | ... | –4 947 | –6 508 | –6 358 | ... | –521 | –273 |

| Cashflow aus Lottogewinn | 8 000 | 8 000 | ... | 8 000 | 8 000 | 8 000 | ... | 3 000 | 3 000 |

| Konsum: Reise | –18 659 | –18 659 | ... | –18 659 | 0 | 0 | ... | 0 | 0 |

| Darlehen zum 31. 12. | –10 659 | –22 385 | ... | –65 076 | –63 584 | –61 942 | ... | –2 727 | 0 |

Weiterführende Literatur

| Brealey, Richard A./Myers, Stewart C./Allen, Franklin , | Principles of Corporate Finance, 19. Aufl. (int. ed.), Boston u.a. 2020, S. 20–45 |

| Kruschwitz, Lutz/Lorenz, Daniela , | Investitionsrechnung, 15. Aufl., München 2019, S. 46–78 |

| Schmidt, Reinhard H./Terberger, Eva , | Grundzüge der Investitions- und Finanzierungstheorie, 4. aktualisierte Aufl., Wiesbaden 2006, S. 128–151 |

1Vgl. Kruschwitz/Lorenz, Investitionsrechnung (2019), S. 74–76. 2Vgl. Hachmeister, Der Discounted Cash Flow als Maß der Unternehmenswertsteigerung (2000), S. 92–93. 3Schmidt/Terberger, Grundzüge der Investitions- und Finanzierungstheorie (2006), S. 128. 4Vgl. Schmidt/Terberger, Grundzüge der Investitions- und Finanzierungstheorie (2006), S. 130. 5Schmidt/Terberger, Grundzüge der Investitions- und Finanzierungstheorie (2006), S. 134. 6Vgl. Brealey/Myers/Allen, Principles of Corporate Finance (2020), S. 20–28; Schmidt/Terberger, Grundzüge der Investitions- und Finanzierungstheorie (2006), S. 128. 7Vgl. Schmidt/Terberger, Grundzüge der Investitions- und Finanzierungstheorie (2006), S. 129. 8Vgl. Kruschwitz/Lorenz, Investitionsrechnung (2019), S. 74–75. 9Schmidt/Terberger, Grundzüge der Investitions- und Finanzierungstheorie (2006), S. 133–134. 10Vgl. Schmidt/Terberger, Grundzüge der Investitions- und Finanzierungstheorie (2006), S. 137. 11Vgl. Kruschwitz/Lorenz, Investitionsrechnung (2019), S. 59–62. 12Vgl. zum Folgenden auch Kruschwitz/Lorenz, Investitionsrechnung (2019), S. 59–60. 13Schmidt/Terberger, Grundzüge der Investitions- und Finanzierungstheorie (2006), S. 138. 14Vgl. Kruschwitz/Lorenz, Investitionsrechnung (2019), S. 70–72.

Fall 2:Zweckabhängige Unternehmensbewertung: Ermittlung von Entscheidungs- und Schiedswerten

Sachverhalt:

Steuerberater Heinrich Tippe hat kürzlich seinen 92. Geburtstag gefeiert und sich auf Drängen seiner Enkel entschlossen, etwas kürzer zu treten. Deshalb plant er den Verkauf seiner Steuerberatungskanzlei zum 31.12.2019. Die Bilanz seiner Kanzlei hat folgendes Aussehen:

Tabelle 4:Bilanz der Kanzlei „Tippe“

| Bilanz (in €) zum 31.12.2019 | |||

|---|---|---|---|

| Software, Lizenzen | 40 000 | Eigenkapital | 187 000 |

| Grundstück Neudorf | 100 000 | Jahresüberschuss | 25 000 |

| Betriebsausstattung | 158 000 | Rückstellungen | 3 000 |

| Forderungen aus LuL | 7 000 | Verbindlichkeiten aus LuL | 5 000 |

| Bank und Kasse | 15 000 | Bankdarlehen | 100 000 |

| Bilanzsumme | 320 000 | Bilanzsumme | 320 000 |

Die zugehörige Kapitalflussrechnung (Cashflow-Rechnung) weist das nachstehende Bild auf:

Tabelle 5:Cashflow-Rechnung der Kanzlei „Tippe“

| Cashflow-Rechnung (in €) | |

|---|---|

| 2019 | |

| Honorareinzahlungen | 360 000 |

| Honorare Vereine | 0 |

| Miete Neudorf | 8 000 |

| Summe Einzahlungen | 368 000 |

| Löhne | 224 000 |

| Büromieten | 42 000 |

| Fachliteratur | 15 000 |

| Telefon, Porto | 4 000 |

| Grundstücksauszahlungen Neudorf | 3 000 |

| Ersatzinvestitionen in das AV | 10 000 |

| Sonstige laufende Auszahlungen | 39 000 |

| Zinsauszahlungen | 6 000 |

| Summe Auszahlungen | 343 000 |

| Nettocashflow | 25 000 |

Zusätzlich informiert Sie Tippe darüber, dass er die örtlichen Sportvereine in Steuerfragen kostenlos berät und daher jährlich auf ein Honorar von 5 000 Euro verzichtet. Tippe ist auf die Erhaltung seiner Geschäftsausstattung bedacht. Er investiert daher regelmäßig in einer Höhe, die den Wertverlust seiner Vermögensgegenstände ausgleicht. Im Übrigen sind die Auszahlungen und Einzahlungen des Geschäftsjahres 2019 stabil. Tippe erwirtschaftet den Nettocashflow von 25 000 Euro seit Jahren und geht auch für die Zukunft von entsprechenden Zahlungen aus.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Unternehmensbewertung case by case»

Представляем Вашему вниманию похожие книги на «Unternehmensbewertung case by case» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Unternehmensbewertung case by case» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.