Michael Hommel - Unternehmensbewertung case by case

Здесь есть возможность читать онлайн «Michael Hommel - Unternehmensbewertung case by case» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Unternehmensbewertung case by case

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Unternehmensbewertung case by case: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Unternehmensbewertung case by case»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ausgehend von den notwendigen Grundlagen der Investitions- und Finanzierungsrechnung erfolgt die ausführliche Darstellung der anzuwendenden Grundsätze ordnungsmäßiger Unternehmensbewertung zur Ermittlung individueller Entscheidungswerte. Gängige substanz- und vergleichsorientierte Bewertungsmethoden sowie die Discounted-Cashflow-Verfahren werden anhand einzelner Fälle detailliert beschrieben und gewürdigt.

Unternehmensbewertung case by case — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Unternehmensbewertung case by case», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Unabhängig davon, für welches der drei Verfahren sich der Bewerter entscheidet, muss er darauf achten, dass die Referenzunternehmen tatsächlich mit dem zu bewertenden Unternehmen vergleichbar sind. Anderenfalls sind entsprechende Anpassungen vorzunehmen. Der dazu erforderliche Bewertungsprozess umfasst folgende Schritte:

1. Schritt: Analyse des zu bewertenden Unternehmens

Die Phase der Unternehmensanalyse beinhaltet eine detaillierte Untersuchung und Begutachtung der rechtlichen und ökonomischen Rahmenbedingungen (z.B. Branche, Wettbewerbssituation oder geografische Tätigkeitsgebiete) sowie der wirtschaftlichen Entwicklung des Unternehmens inklusive einer Finanzanalyse, um charakteristische Eigenschaften des zu bewertenden Unternehmens abschätzen zu können.83

2. Schritt: Auswahl der börsennotierten Vergleichsunternehmen

Bei diesem Schritt geht es darum, aus dem Kreis der Marktunternehmen solche Unternehmen als Referenzmaßstab auszuwählen, die mit dem Bewertungsobjekt zumindest hinsichtlich ihrer zentralen Chancen und Risiken vergleichbar sind; denn völlig identische Unternehmen existieren nicht. Den Ausgangspunkt der Identifikation von Referenzobjekten bildet die Analyse von Vergleichskriterien, wie die gleiche Unternehmensgröße, die gleiche Produktpalette, die gleiche Branche etc. Eingeschränkt und vereinfacht wird die Suche aufgrund der erforderlichen Börsennotierung,84 die als Restriktion gewählt wird.

Bei der Auswahl der bewertungsrelevanten Vergleichsunternehmen stellt sich die Frage, wie mit Referenzobjekten umzugehen ist, die eine auffällige (untypische) Preis-Kennzahl-Relation aufweisen. Vordergründig bietet es sich an, diese Ausreißer vor der Ermittlung eines Durchschnittswerts zu eliminieren, um den Durchschnittswert zu festigen. Allerdings verengt der Bewerter durch ihren Ausschluss die zumeist ohnehin schon dürftige Datenbasis weiter. Auch können gerade die vermeintlichen Ausreißer das Bild der Branche eher abrunden statt stören.

3. Schritt: Ermittlung des Unternehmenswerts

War die Identifikation von Vergleichsunternehmen erfolgreich, wird der Unternehmenswert ermittelt. Hierzu setzt der Bewerter die gefundenen Marktpreise in Relation zu ausgewählten Performanceindikatoren und multipliziert das gefundene Ergebnis mit dem entsprechenden Performanceindikator des zu bewertenden Unternehmens:

Werden als Bezugsgrößen der Jahresüberschuss oder der Cashflow gewählt, so gibt der Multiplikator das Kurs-Gewinn-Verhältnis bzw. das Kurs-Cashflow-Verhältnis an. Ein eindeutiger Unternehmenswert wird jedoch regelmäßig nicht berechnet, da sich in Abhängigkeit der ausgewählten Referenzobjekte und Performancedaten differierende Kennzahlen ergeben. Die Verdichtung der Unternehmenswertbandbreite auf eine einwertige Größe liegt im Ermessen des Unternehmensbewerters und eröffnet ihm umfassende Entscheidungsspielräume.85

4. Schritt: Berücksichtigung von Bewertungskorrekturen

Der Wert des ganzen Unternehmens unterscheidet sich regelmäßig von der Summe der einzelnen Unternehmensanteile (z.B. Aktien). Es bestehen Synergieeffekte. Deshalb ist der Allein- oder Mehrheitsgesellschafter regelmäßig dazu bereit, für die von ihm zu erwerbenden Unternehmensanteile einen Paketzuschlag bzw. eine Kontrollprämie zu zahlen. Bei der Durchführung des Bewertungsverfahrens ist dies zu berücksichtigen; denn die Paketzuschläge sind nur dann Bestandteile des am Markt beobachteten Preises des Vergleichsobjekts, wenn dieser für das ganze Unternehmen oder für den Erwerb der Beherrschungsmacht an ihm gezahlt wurde.

Steht der Bewerter daher vor der Aufgabe, den Gesamtpreis für ein Unternehmen zu finden, so wird er im Rahmen der Multiplikatormethode bevorzugt die Recent Acquisition Method anwenden, weil bei den Vergleichspreisen der Paketzuschlag bereits implizit im Gesamtkaufpreis enthalten ist. Allerdings ist bei ihrer Anwendung Umsicht geboten. Der beobachtete Gesamtkaufpreis kann auch Wertkomponenten enthalten, die der Erwerber durch die Kombination des erworbenen Unternehmens mit einem bereits vorhandenen Unternehmensbestand erzielt (konzernübergreifende Synergien). Diese Komponenten sind dann zu schätzen und zu eliminieren, weil sich die konzernspezifischen Vorteile nicht verallgemeinern lassen. Zielt die Unternehmensbewertung darüber hinaus auf die Bewertung einer Aktie ohne Unternehmenseinfluss ab, so ist der für das Referenzobjekt beobachtete Gesamtkaufpreis um einen Minderheitenabschlag zu vermindern, der in der Praxis durchschnittlich mit ca. 40 % angegeben wird.86

Die Recent Acquisition Method steht vor dem Problem, dass die ermittelten Marktpreise der Referenzobjekte sowohl aktuell als auch repräsentativ sein müssen. Das Gebot der Aktualität schließt grundsätzlich aus, solche Marktpreise heranzuziehen, bei denen die Transaktion bereits einige Zeit zurückliegt. Da Käufer und Verkäufer häufig über den Preis schweigen, den sie für einschlägige Unternehmenstransaktionen zahlten bzw. erhielten, ist der Datenbestand, auf den der Bewerter zurückgreifen kann, empfindlich eingeengt. Er kann dann nicht mehr darauf vertrauen, dass die (wenigen) verbleibenden Transaktionen aussagekräftige, unverfälschte Referenzwerte liefern.87

Geht es primär darum, Unternehmensanteile ohne maßgebenden Einfluss zu bewerten (z.B. einzelne Aktien von Minderheitsgesellschaftern im Rahmen eines Squeeze Out), so kommt häufig die Similar Public Company Method zum Einsatz. Hier kann der beobachtete Preis des Referenzobjekts ohne eine entsprechende Kürzung um Paketzuschläge und konzernübergreifende Synergieeffekte verwendet werden, weil auch er auf einer einzelnen Aktie beruht. Für die Ermittlung eines objektivierten Gesamtunternehmenswerts ist sie dagegen ungeeignet. Denn hier ist der Bewerter dazu gezwungen, den auf Basis der Einzelaktie ermittelten Preis um einen noch nicht berücksichtigten Paketzuschlag mehr oder weniger willkürlich zu erhöhen. In der Bewertungspraxis werden hier Zuschläge in der Größenordnung von 20 % bis 50 % genannt.88 Die Angemessenheit dieses Zuschlags lässt sich grundsätzlich nur durch eine umfassende und komplexe Unternehmensanalyse bestimmen, die aber mit den Multiplikatorverfahren gerade nicht angestrebt wird. Verwendet der Bewerter dagegen einen pauschalierten Zuschlag, so geht die mit dem Verfahren gewünschte objektivierte Wertfindung verloren.

Ein generelles Problem stellt sich, wenn das zu bewertende Unternehmen nicht börsennotiert ist, wie z.B. Personengesellschaften, Einzelunternehmen oder eine GmbH. Das Bewertungsobjekt weist dann eine deutlich geringere Fungibilität auf als die Referenzobjekte, die auf einem aktiven Markt gehandelt werden. Die fehlende Möglichkeit, das Unternehmen oder Teile davon jederzeit zu veräußern, ist mit einem Ungängigkeitsabschlag zu berücksichtigen, der das Wiederverkaufsrisiko zum Ausdruck bringt. Der vorzunehmende Abschlag ist griffweise zu schätzen. In der Praxis finden sich Abschläge zwischen 20 % und 40 %.89 Auch durch diese erforderliche subjektive Anpassung geht der mit den Multiplikatorverfahren angestrebte Objektivierungsvorteil größtenteils verloren.

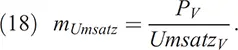

2. Anwendung auf den Fall: Umsatz- und EBIT-Multiplikatoren sowie Unternehmenswert der Steuerberatungskanzlei „Tippe“

a) Branchendurchschnittlicher Umsatzmultiplikator und Unternehmenswert

Der Umsatzmultiplikator der Branche „Steuerberatung“ bestimmt sich mit der Formel:

Er errechnet sich für die einzelnen Steuerkanzleien, die Peergroup, wie folgt:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Unternehmensbewertung case by case»

Представляем Вашему вниманию похожие книги на «Unternehmensbewertung case by case» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Unternehmensbewertung case by case» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.