Michael Hommel - Unternehmensbewertung case by case

Здесь есть возможность читать онлайн «Michael Hommel - Unternehmensbewertung case by case» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Unternehmensbewertung case by case

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Unternehmensbewertung case by case: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Unternehmensbewertung case by case»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ausgehend von den notwendigen Grundlagen der Investitions- und Finanzierungsrechnung erfolgt die ausführliche Darstellung der anzuwendenden Grundsätze ordnungsmäßiger Unternehmensbewertung zur Ermittlung individueller Entscheidungswerte. Gängige substanz- und vergleichsorientierte Bewertungsmethoden sowie die Discounted-Cashflow-Verfahren werden anhand einzelner Fälle detailliert beschrieben und gewürdigt.

Unternehmensbewertung case by case — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Unternehmensbewertung case by case», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

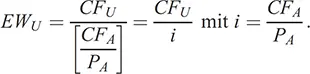

Denn die Gültigkeit von CFU = CFA und EWU = PA impliziert  .

.

Stellt man die obige Bezugsgleichung um, so erhält man den Ertragswert als Produkt aus der Bezugsgröße CFU mit dem Quotienten  , und die Bewertungsgleichung lautet nun:

, und die Bewertungsgleichung lautet nun:

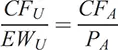

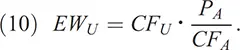

Der zweite Gleichungsterm  kann auch als Cashflow-Multiplikator ( mCF ) bezeichnet werden, denn der Ertragswert des Unternehmens ergibt sich hier, indem sein Nettocashflow mit dem Betrag multipliziert wird, der am Markt für einen Euro Nettocashflow zu bezahlen ist:75

kann auch als Cashflow-Multiplikator ( mCF ) bezeichnet werden, denn der Ertragswert des Unternehmens ergibt sich hier, indem sein Nettocashflow mit dem Betrag multipliziert wird, der am Markt für einen Euro Nettocashflow zu bezahlen ist:75

(11) EWU = CFU · mCF .

Wird angenommen, dass das zu bewertende Unternehmen einen prognosefähigen, dauerhaften Nettocashflow von 100 000 Euro erwarten lässt und am Markt 1 Mio. Euro zu investieren sind, um einen gleich hohen Nettocashflow zu erzielen, so gilt:

Die Bank verlangt das Zehnfache der Zinsen als Geldanlage. Folglich ist auch der zu bewertende Zahlungsstrom des Unternehmens das Zehnfache seines Nettocashflow wert.

Anders als das Ertragswertverfahren, das ausschließlich die zukünftig erwarteten, ausschüttungsfähigen Einzahlungsüberschüsse bzw. Nettocashflows als Wertmaßstab verwendet, kann der Bewerter bei den Multiplikatorverfahren aus einer großen Anzahl möglicher Wertindikatoren (Bezugsgrößen) denjenigen auswählen, der ihm am besten dazu geeignet erscheint, das Unternehmen zu bewerten. Hierzu zählen neben den alternativen Performancekennzahlen, wie Umsatz, EBITDA, EBIT oder Jahresüberschuss, auch bilanzielle Indikatoren, wie das Buchwerteigenkapital, oder sogar Mengenwerte, wie die Anzahl verkaufter Produkte und bei der Bewertung land- und forstwirtschaftlicher Betriebe die Größe der bewirtschafteten Produktionsflächen. Es gilt die Regel, dass ein Unternehmen umso wertvoller ist, je höher sein Nettocashflow ist, und es kann vermutet werden, dass hinter einem höheren Nettocashflow zumindest mittel- oder langfristig auch ein höherer Jahresüberschuss, ein höheres EBIT und ein höherer Umsatz steht. Deshalb gilt die Bezugsgleichung:

Verwendet der Bewerter beispielsweise den Jahresumsatz als Referenzmaßstab und dividiert den für ein Vergleichsobjekt gezahlten Kaufpreis durch den von diesem erwirtschafteten Letztjahresumsatz, so erhält er eine Kennziffer, die aussagt, wie viel ein Marktteilnehmer bereit war, für einen Euro Jahresumsatz auszugeben, um dieses (Vergleichs-)Objekt zu erwerben. Multipliziert der Bewerter anschließend diesen Umsatzmultiplikator mit dem Umsatz des zu bewertenden Unternehmens, so gelangt er auf diese Weise zu dessen potenziellem Marktpreis.

Regelmäßig verwendet der Bewerter aber keinen Multiplikator, der nur aus einer einzigen Markttransaktion stammt. Die Gefahr wäre viel zu groß, dass der dabei beobachtete Marktpreis zufällig zustande kam oder auf transaktionsspezifischen Wertfaktoren und Besonderheiten, wie dem Verkaufsgeschick eines der Vertragspartner, beruht, die nicht verallgemeinerungsfähig sind. Der Bewerter wird sich vielmehr darum bemühen, die Kaufpreise und die dazugehörigen Wertkennzahlen für eine Vielzahl von Unternehmensverkäufen zu ermitteln (peergroup), um aus diesen Daten einen durchschnittlichen Multiplikator zu berechnen. Die Durchschnittsbildung soll gewährleisten, dass sich die finanziellen Fehleinschätzungen, die sich bei vereinbarten Marktpreisen ergeben (können), gegenseitig neutralisieren.76

Da der Bewerter regelmäßig nicht über eine sehr große Zahl von Referenzobjekten verfügt, ist es in der Bewertungspraxis üblich, den Durchschnittswert nicht mit dem arithmetischen Mittel zu berechnen, sondern den Median anzuwenden. Zu seiner Ermittlung werden die aus den beobachteten Daten gewonnenen unternehmensindividuellen Multiplikatoren der Peergroup der Größe nach geordnet. Bei einer ungeraden Anzahl von Beobachtungen ist der Median der Wert, der in der Mitte der Beobachtungen liegt. Bei einer geraden Anzahl von beobachteten Vergleichsunternehmen handelt es sich bei ihm um das arithmetische Mittel der beiden in der Mitte der Beobachtungsreihe liegenden Zahlen. Durch die Verwendung des Medians vermeidet der Bewerter, dass Extremwerte, die an den beiden Enden der Verteilung liegen, ein zu großes Gewicht bei der Durchschnittsbildung erhalten.

b) (Vermeintlich) Aussagekräftige Multiplikatoren

aa) Ertragsabhängige Multiplikatoren

In der Praxis ist es weit verbreitet, einen ertragsbezogenen Performancewert, wie den Umsatz oder den Jahresüberschuss, zur Bewertung heranzuziehen. Denn die Ertragsgrößen stehen in relativ enger Nähe zum eigentlich gesuchten, idealen Bewertungsmaßstab, dem Nettocashflow.

Betrachtet man z.B. den Jahresumsatz von Bäckereien, so lässt sich vermuten, dass ein Unternehmen mit einem Jahresumsatz von 1 Mio. Euro deutlich mehr wert ist als eine benachbarte Bäckerei, die lediglich den hälftigen Jahresumsatz von 500 000 Euro erwirtschaftet; denn unterstellt man eine weitgehend vergleichbare Produktions- und Finanzierungsstruktur und deshalb dem Grunde und der Höhe nach ähnliche Kosten, so resultiert aus einem höheren Umsatz am Ende des Geschäftsjahres auch regelmäßig ein höherer konsumfähiger Nettocashflow. Der Rückgriff auf die Daten der Gewinn- und Verlustrechnung hat den Vorzug, dass sie sich relativ leicht beschaffen lassen und dem Bewerter bei ihrem Einsatz komplexe Überleitungsrechnungen erspart bleiben. Dazu kommt der Vorteil, dass die dem Nettocashflow vorgelagerte Performancekennziffer umso weniger bilanzpolitisch verzerrt ist, je näher sie sich am Ursprung der Umsatzeinzahlungen befindet.

bb) Gewinnmultiplikator

Ermittelt der Unternehmensbewerter den potenziellen Preis des Unternehmens mit einem Gewinnmultiplikator, so errechnet der Bewerter den potenziellen Preis des Unternehmens ( PU ), indem er den beobachteten Preis für ein Vergleichsunternehmen ( PV ) mit dem Gewinn dieses Vergleichsunternehmens ( GewinnV ) in Verhältnis setzt und anschließend mit dem Gewinn des zu bewertenden Unternehmens ( GewinnU ) multipliziert. Es gilt:77

Da der Quotient  als Gewinnmultiplikator ( mGewinn ) bezeichnet wird,78

als Gewinnmultiplikator ( mGewinn ) bezeichnet wird,78

Интервал:

Закладка:

Похожие книги на «Unternehmensbewertung case by case»

Представляем Вашему вниманию похожие книги на «Unternehmensbewertung case by case» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Unternehmensbewertung case by case» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.