Michael Hommel - Unternehmensbewertung case by case

Здесь есть возможность читать онлайн «Michael Hommel - Unternehmensbewertung case by case» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Unternehmensbewertung case by case

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Unternehmensbewertung case by case: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Unternehmensbewertung case by case»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ausgehend von den notwendigen Grundlagen der Investitions- und Finanzierungsrechnung erfolgt die ausführliche Darstellung der anzuwendenden Grundsätze ordnungsmäßiger Unternehmensbewertung zur Ermittlung individueller Entscheidungswerte. Gängige substanz- und vergleichsorientierte Bewertungsmethoden sowie die Discounted-Cashflow-Verfahren werden anhand einzelner Fälle detailliert beschrieben und gewürdigt.

Unternehmensbewertung case by case — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Unternehmensbewertung case by case», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

kann man auch vereinfachend schreiben:

(14) PU = GewinnU · mGewinn .

Die Verwendung eines Gewinnmultiplikators hat den entscheidenden Vorteil, dass der Gewinn (oder, sprachlich genauer: Jahresüberschuss) eines Unternehmens in zahlreichen Fällen eng korreliert mit dessen Nettocashflow, so dass Unternehmen mit einem hohen Jahresüberschuss auch einen hohen Einzahlungsüberschuss erwarten lassen. Beide Wertfaktoren berücksichtigen zudem die spezifische Aufwandsstruktur des Unternehmens und beziehen die Aufwendungen, die es für die Umsatzerzielung benötigt, ebenso explizit ein wie die aus der Leistungserstellung resultierenden Erträge. Dadurch werden die zentralen Werttreiber, die die individuelle Leistungskraft des zu bewertenden Unternehmens beeinflussen, umfassend berücksichtigt. Arbeitet das Unternehmen ineffektiv im Vergleich zum Marktdurchschnitt, so dass es für die Erstellung einer Leistungseinheit mehr Ausgaben benötigt, als dies in der Branche üblich ist, so schlägt sich dies auf die (letztlich interessierenden) ausschüttungsfähigen Einzahlungsüberschüsse ebenso nieder wie auf den Jahresüberschuss. Allerdings lässt sich der in der Vergangenheit erwirtschaftete Jahresüberschuss entschieden leichter und objektivierter ermitteln als die zukünftig zu erwartenden Nettocashflows.

Dem Zugewinn an Objektivierung, den der vergangenheitsorientierte Jahresüberschuss gegenüber dem zu prognostizierenden Nettocashflow besitzt, stehen allerdings gravierende Nachteile gegenüber. Der in den letzten Jahren erzielte Jahresüberschuss muss weder für das Unternehmen noch für die Branche prognosefähig sein. Zwar kann der Bewerter dieses Manko beseitigen, indem er den Vorjahresgewinn nach seinen Erkenntnissen prognosefähig ausgestaltet, doch geht dann der große Vorteil der einfachen und objektivierten Handhabung verloren, den die Multiplikatormethoden gegenüber dem Ertragswertverfahren aufweisen. Auch unterstellt der Gewinnmultiplikator u.a. pauschalierend, dass die erfassten Jahresabschreibungen den zukünftig erforderlichen Investitionsausgaben und die Rückstellungsaufwendungen der zukünftigen Veränderung der damit verbundenen Auszahlungen entsprechen und weder nennenswerte Erweiterungsinvestitionen in das Anlagevermögen oder Working Capital noch Desinvestitionen oder Fremdkapitalveränderungen anstehen, die alle das zukünftige Ausschüttungspotenzial tangieren. Diese Vernachlässigungen können aber zu einer erheblichen Fehleinschätzung der zukünftigen Unternehmenslage und der damit verbundenen, bewertungsrelevanten Cashflows führen.

Hinsichtlich des Gewinnmultiplikators ist darüber hinaus problematisch, dass ihn der Bilanzierende in starkem Maße bilanzpolitisch beeinflussen kann, was sich insbesondere an der Höhe der nicht auszahlungswirksamen Aufwandspositionen, wie den Abschreibungen und den Rückstellungsaufwendungen, zeigt, die in erheblichem Umfang durch die subjektiven Schätzungen des Managers beeinflusst werden. Auch hängt die Höhe des Jahresüberschusses ganz zentral von den Rechnungslegungsregeln (z.B. HGB, steuerliche Vorschriften, IFRS oder US-GAAP) ab, die vom Unternehmen angewandt wurden. So ist z.B. zu erwarten, dass sich ein nach den handelsrechtlichen Grundsätzen ordnungsmäßiger Bilanzierung ermittelter Jahresüberschuss deutlich von dem Gewinn unterscheidet, der für das gleiche Unternehmen und Geschäftsjahr aus der Anwendung der International Financial Reporting Standards (IFRS) resultiert.

cc) Umsatzmultiplikator

Der Umsatzmultiplikator ist weit weniger störanfällig für bilanzpolitische Eingriffe als der Gewinnmultiplikator, denn die (periodisierten) Ausgaben fließen in seine Berechnung nicht mit ein. Auch unterscheidet sich z.B. ein nach HGB ermittelter Geschäftsjahresumsatz dem Grunde und der Höhe nach häufig deutlich weniger von einem nach IFRS abzubildenden Umsatz, als dies beim Jahresüberschuss der Fall ist. Darüber hinaus ist der Umsatz eines Unternehmens zumeist weniger volatil und weniger Zufälligkeiten ausgesetzt als der Jahresüberschuss. Er könnte daher auch eine bessere Prognosegrundlage bieten. Greift der Bewertende auf einen Umsatzmultiplikator zurück, so ermittelt er den Unternehmenswert mit nachfolgender Gleichung:

(16) PU = UmsatzU · mUmsatz .

Der Unternehmenswert wird berechnet, indem der beobachtete Preis eines Vergleichsunternehmen ( P v) mit dem Umsatz dieses Vergleichsunternehmens ( Umsatz v) in Verhältnis gesetzt (Umsatzmultiplikator, mUmsatz ) und anschließend mit dem Umsatz des zu bewertenden Unternehmens ( UmsatzU ) multipliziert wird.

Die mit dem Umsatzmultiplikator erzielbare Objektivierung und Verstetigung des anzuwendenden Werttreibers wird durch den Nachteil erkauft, dass er die unternehmensindividuelle Finanzierungs- und Produktionsstruktur vollständig unterdrückt. Unternehmen mit gleichen Jahresumsätzen wird im Ergebnis auch ein gleicher Wert zugewiesen.

Für die Ermittlung des Werts, den das Unternehmen für die Eigenkapitalgeber besitzt, ist aber die konkrete Aufwandsstruktur von Relevanz; denn Unternehmen, die vergleichsweise hohe Produktionsaufwendungen haben, sind für den Eigenkapitalgeber unter sonst gleichen Bedingungen weniger wert als kostengünstiger produzierende Unternehmen. Die unterschiedliche Aufwandsstruktur wird beim Umsatzmultiplikator aber nicht berücksichtigt. Dieser berücksichtigt lediglich Einflüsse auf die Umsätze des Unternehmens, nicht aber auf dessen Aufwendungen.

Ineffizient arbeitende Unternehmen werden dann bei Anwendung eines Umsatzmultiplikators wertmäßig überschätzt und effizient arbeitende Unternehmen unterbewertet. Deshalb bietet der Umsatzmultiplikator nur dann erste Anhaltspunkte für einen möglichen Unternehmenspreis, wenn das zu bewertende Unternehmen in einer Branche tätig ist, bei der Umfang und Höhe der erforderlichen Produktionsfaktoren weitgehend normiert sind oder vom Investor ohne großen Kosten- und Arbeitsaufwand normiert werden können.

c) Aussagekräftige Preise von Vergleichsunternehmen

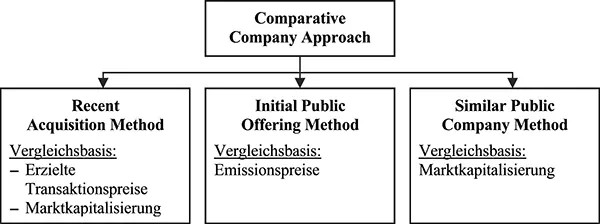

Die Anwendung der Multiplikatorverfahren setzt voraus, dass der Bewerter die Marktpreise kennt, die für Vergleichsunternehmen gezahlt wurden (oder werden), deren Schlüsselgrößen (z.B. Branche, Wachstumsraten, Risikostruktur) denen des zu bewertenden Unternehmens entsprechen.79 Ihre Ermittlung erfolgt unter Anwendung des Comparative Company Approach , der sich in die drei Unterverfahren der Recent Acquisition Method, der Initial Public Offering Method und der Similar Public Company Method aufteilen lässt.

Abbildung 1:Mögliche Referenzpreise von Vergleichsunternehmen nach dem Comparative Company Approach (in Anlehnung an Küting/Hayn , Anwendungsgrenzen des Gesamtbewertungskonzepts in der IFRS-Rechnungslegung, BB 2006, S. 1211 [S. 1213])

Die drei Unterverfahren „unterscheiden sich dabei lediglich durch die unterschiedliche Herleitung der Vergleichspreise“80. Während die Recent Acquisition Method als Referenzmaßstab nur solche (vergleichbaren) Unternehmen erfasst, die kürzlich am Markt tatsächlich zu einem dem Bewerter bekannten Preis verkauft wurden,81 zieht die Initial Public Offering Method solche Unternehmen als Vergleichsobjekte heran, deren Wert sich objektiviert aus den Emissionspreisen ableiten lässt, die bei ihrer Börseneinführung erzielt wurden. Im Vergleich zu diesen beiden Verfahren greift die Similar Public Company Method auf eine größere Bandbreite potenzieller Referenzunternehmen zurück. Als Vergleichsmaßstab dienen grundsätzlich sämtliche vergleichbaren Unternehmen, deren Anteile an einem aktiven Kapitalmarkt gehandelt werden. Der potenzielle Preis für das gesamte (verschuldete) Unternehmen wird dann indirekt ermittelt, indem der Bewerter den für eine Aktie beobachteten Börsenkurs mit der Anzahl der ausstehenden Aktien multipliziert.82

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Unternehmensbewertung case by case»

Представляем Вашему вниманию похожие книги на «Unternehmensbewertung case by case» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Unternehmensbewertung case by case» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.