Christoph Hillebrand - Handbuch Wirtschaftsprüfungsexamen

Здесь есть возможность читать онлайн «Christoph Hillebrand - Handbuch Wirtschaftsprüfungsexamen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Handbuch Wirtschaftsprüfungsexamen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Handbuch Wirtschaftsprüfungsexamen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Handbuch Wirtschaftsprüfungsexamen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Wirtschaftsprüfungsexamen geht in seinem Umfang über die Anforderungen der ersten juristischen Staatsprüfung im Zivilrecht hinaus und verlangt wie diese von den Kandidaten hohe Fachkompetenz. Dieses Handbuch zur Vorbereitung auf das Wirtschaftsprüfungsexamen stellt das relevante Wissen didaktisch überzeugend dar und verknüpft die Inhalte im Hinblick auf die geforderten Kompetenzausprägungen.Neben den theoretischen Grundlagendes Schuldrechts,des Sachenrechts einschließlich des unternehmerisch bedeutsamen Kreditsicherungsrechts,des Gesellschaftsrechts mit Grundzügen des Konzern- und Umwandlungsrechts,des Kapitalmarktrechts,des Insolvenzrechts einschließlich Rechnungslegung, Sanierungsplan und Restrukturierung,des internationalen bzw. europäischen Wirtschaftsrechts sowiedes Europarechtsnimmt insbesondere auch die

gutachterliche Prüfung von Fällen durch Bereitstellung von

Prüfungsschemata und Besprechung von zahlreichen

Beispielen breiten Raum ein. Die rechtlichen Grundlagen werden praxisnah und in ihren

wirtschaftlichen Zusammenhängen dargestellt. Das Sanierungs- und Insolvenzrecht wird ergänzt durch Checklisten und Muster.Die Darstellung orientiert sich dabei am

Stoffumfang des Wirtschaftsprüfungsexamens. Der Förderung der Kompetenz zu fachlicher Synthese, zur Bewertung von Lösungsmöglichkeiten sowie der Logik juristischer Argumentation gilt ein besonderes Augenmerk. Problemstellungen werden bevorzugt aus Unternehmenszusammenhängen entnommen, und die Behandlung der wirtschaftsrechtlichen Materien würdigt zugleich deren

betriebswirtschaftliche Bedeutung. Besondere Beachtung findet der Erwerb fachbezogener Handlungskompetenzen zum gestalterischen Umgang mit Sachverhalten und für die

juristische VertragsgestaltungDas Handbuch wendet sich als Arbeitsbuch besonders an Kandidaten in der

Vorbereitung auf das Wirtschaftsprüfungsexamen und auf einschlägige Klausuren der ersten juristischen Prüfung oder im Studiengang Wirtschaftsrecht. Zugleich werden damit Studierende gezielt an die Berufstätigkeit des Wirtschaftsprüfers als Berater in Krisensituationen herangeführt. Praktikern aus Wirtschaftsprüfung und Steuerberatung dient es als

Nachschlagewerk für konkrete Fragestellungen aus der Beratungspraxis.

Handbuch Wirtschaftsprüfungsexamen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Handbuch Wirtschaftsprüfungsexamen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Volker Mayer

§ 1 Vorbemerkung

A. Wirtschaftsrecht im Wirtschaftsprüfungsexamens1 – 3

B. Warum Recht im Wirtschaftsprüfungsexamen?4 – 6

C. Wirtschaftsrechtliche Aufgaben des Wirtschaftsprüfers7 – 20

I. Identifikation und Beantwortung von Rechtsfragen8 – 13

1. Beispiel Umwandlungsprüfung9 – 11

2. Beispiel Jahresabschlussprüfung12

3. Beispiel WpHG-Prüfung13

II. Vertiefte Kenntnisse höchster Kompetenzstufe14 – 20

1. Beispiel Fairness Opinion und Transaktionsberatung16 – 19

2. Beispiel Prospektrecht20

§ 1 Vorbemerkung› A. Wirtschaftsrecht im Wirtschaftsprüfungsexamens

A. Wirtschaftsrecht im Wirtschaftsprüfungsexamens

1

Inhaltlich richtet sich dieses Werk entsprechend seiner im Titel ausgedrückten Widmung nach dem Prüfungsgebiet Wirtschaftsrecht im Wirtschaftsprüfungsexamen entsprechend § 4 Wirtschaftsprüferprüfungsverordnung (WiPrPrüfV; Stand vom 6. Februar 2019). Es sind dies laut Referenzrahmen folgende funktionsbezogene Kompetenzen:

| Erläuterung der Skalierung: A = Grundwissen B = Verständnis C = Anwendung D = Analyse E = Synthese F = Bewertung | Zugangsprüfung Master-Studium | Masterabschluss/ WP Examen | |

|---|---|---|---|

| Wirtschaftsrecht | |||

| 1. | Grundzüge des Bürgerlichen Rechts, insb. Recht der Schuldverhältnisse und Sachenrecht, Grundzüge des Arbeitsrechts | C | F |

| Grundzüge des internationalen Privatrechts, insb. Recht der Schuldverhältnisse und Sachenrecht | A | D | |

| 2. | Handelsrecht, insb. Handelsstand und -geschäfte einschließlich internationalem Kaufrecht | C | F |

| 3. | Gesellschaftsrecht (Personengesellschaften und Kapitalgesellschaften, Recht der verbundenen Unternehmen), Corporate Governance und Grundzüge des Kapitalmarktrechts | B | F |

| 4. | Umwandlungsrecht | A | F |

| 5. | Grundzüge des Insolvenzrechts | A | F |

| 6. | Grundzüge des Europarechts | A | D |

2

Die Darstellung enthält hinsichtlich der funktionsbezogenen Kompetenzen sechs Kompetenzausprägungen, die jeweils am Ende der Lernphase vorliegen sollen.

| – | A Grundwissen:Studierende kennen die wesentlichen Definitionen und können die herrschende Meinung wiedergeben. |

| – | B Verständnis:Studierende können das Wissen ordnen und es systematisch wiedergeben. Probleme werden erkannt. |

| – | C Anwendung:Studierende können das erworbene Wissen anwenden und eigene Berechnungen sowie Interpretationen erstellen. Einzelfälle können angemessen gelöst werden; die Ergebnisse können ausgewertet werden. |

| – | D Analyse:Studierende können komplexe Problemstellungen erkennen und auf Basis der erworbenen Erfahrung analysieren. |

| – | E Synthese:Studierende können korrigierend in Prozesse eingreifen, neue Vorgehensweisen entwickeln und Verbesserungsvorschläge unterbreiten. Dazu gehört auch die Fähigkeit, die eigene Leistung angemessen darzustellen und lösungsorientiert weiterzuentwickeln. |

| – | F Bewertung:Studierende können Werturteile abgeben, Vergleiche heranziehen und richtige Schlussfolgerungen ziehen. Sie können Prognosen erstellen und die eigenen Aussagen rechtfertigen. |

3

Die von der Wirtschaftsprüferkammer veröffentlichten Klausuren des Prüfungsgebietes Wirtschaftsrecht wurden für dieses Handbuch ausgewertet.

Ziel des Handbuches ist es, die Kompetenz zu fachlicher Synthese und zur Bewertung von Lösungsmöglichkeiten durch Verknüpfung der Inhalte untereinander und mit den Vorgaben aus anderen betrieblichen Unternehmensfunktionen zu fördern. Die Darstellung erfolgt weitgehend anhand von Problemstellungen aus ganz unterschiedlichen Unternehmenszusammenhängen. Dadurch kann der Stoff gerade auch im Hinblick auf die wirtschaftliche Bedeutung nicht zuletzt im Rechnungswesen und in der Besteuerung behandelt werden.

Großer Wert wird schließlich auf Gestaltungsmöglichkeiten gelegt. Und zwar nicht durch bloßes Nebeneinanderstellen von Alternativen, sondern dadurch, dass herausgearbeitet wird, von welchen Tatsachen und wirtschaftlichen Zielen ihre Bewertung abhängt. Die Arbeit am (wirtschaftlichen) Sachverhalt, die Tatsachenermittlung und die Feststellung des wirtschaftlich Gewollten, ist mindestens ebenso wichtig, wie die darauf aufbauende Rechtsanwendung und Rechtsgestaltung.

§ 1 Vorbemerkung› B. Warum Recht im Wirtschaftsprüfungsexamen?

B. Warum Recht im Wirtschaftsprüfungsexamen?

4

Bürgerliches Recht und Handelsrecht bilden die Grundlage des Wirtschaftsprüfungsauftrages. Der einem externen Wirtschaftsprüfer erteilte Prüfungsauftragist regelmäßig ein Geschäftsbesorgungsvertragmit Werkvertragscharakter. Er wird zudem meist ausgeformt durch Allgemeine Geschäftsbedingungen (AGB), die aber in besonderer Weise zum Vertragsinhalt gemacht werden müssen und einer strengen AGB-Inhaltskontrolle unterliegen. Aus diesem Schuldverhältnis haftet der Prüfer für Pflichtverletzungen durch ihn selbst oder seine Erfüllungsgehilfen (§§ 276, 278 BGB). Von großer Bedeutung ist, inwieweit ein Prüfungs- oder ähnlicher Vertrag, z.B. auf Erteilung einer Auskunft oder Erstattung eines Gutachtens, vertragliche Schutzwirkung zugunsten Dritter haben kann, die sich auf das Testat verlassen und ggf. den Wirtschaftsprüfer für fehlerhafte Feststellungen in Haftung nehmen können. Hinzu kommt die Deliktshaftung nach §§ 823 ff. BGB. Daneben tritt bei Pflichtprüfung als zentrale Haftungsnorm § 323 HGB. Im Rahmen einer Prospektbeurteilung greift die Prospekthaftung.

5

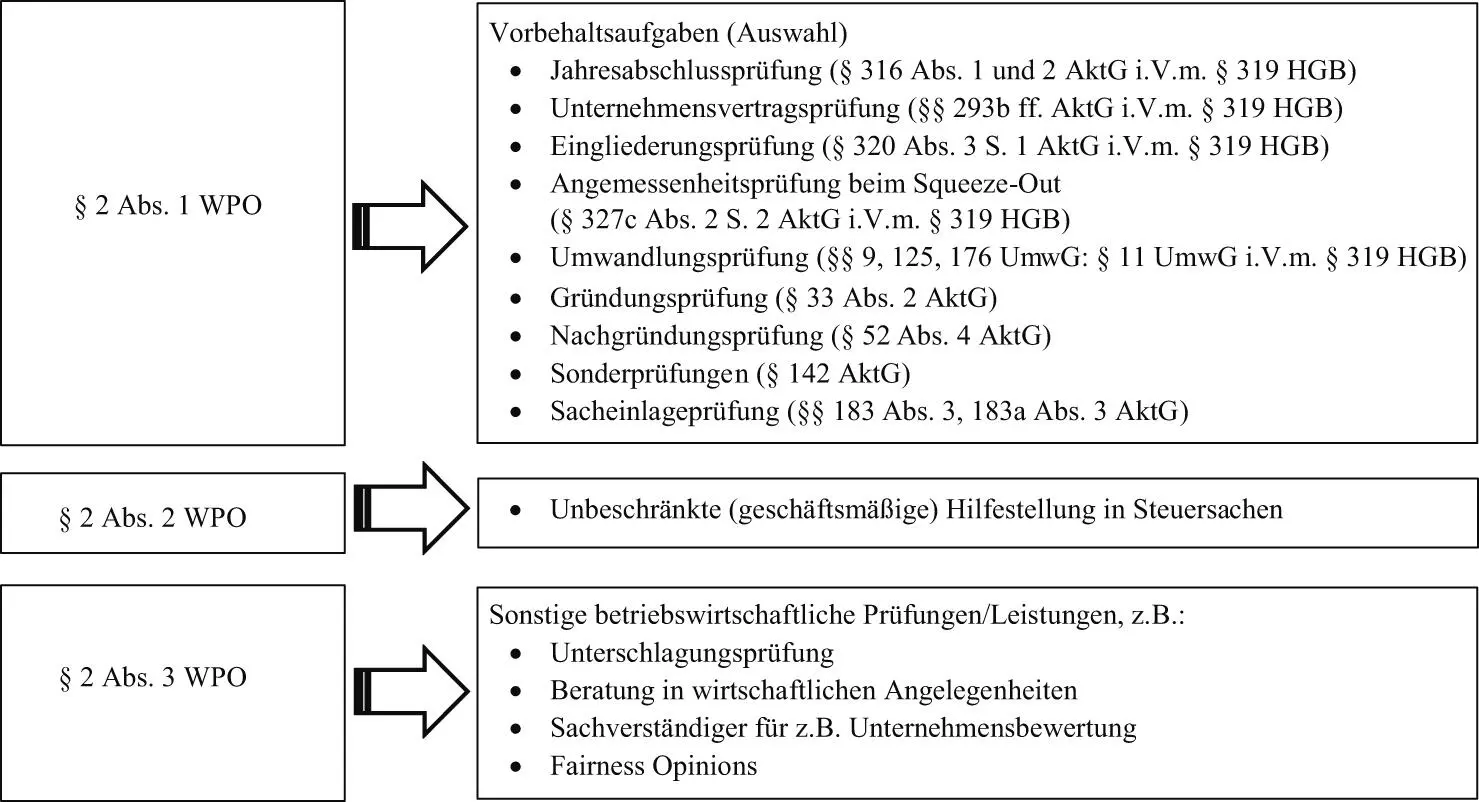

Schaubild:

Aufgaben von Wirtschaftsprüfern

[Bild vergrößern]

Die Vorbehaltsaufgaben von Wirtschaftsprüfern setzen ebenfalls vertiefte handels- und gesellschaftsrechtliche Kenntnisse , einschließlich des Umwandlungsrechts voraus. Nur so können gesellschaftsrechtliche Strukturmaßnahmen überhaupt fachlich geprüft werden; darauf wird in den Kapiteln zum Gesellschaftsrecht und Kapitalmarktrecht näher einzugehen sein.

Am Beispiel des nach den Grundsätzen ordnungsgemäßer Buchführung zu erstellenden Jahresabschlusses (§§ 242 ff. HGB) wird aber deutlich, dass Ersteller wie Prüfer in der Lage sein müssen, Geschäftsvorfälle (Handelsgeschäfte) als solche – auch juristisch – ebenso beurteilen zu können wie die Wirksamkeit daraus entstandener Forderungen und Verbindlichkeiten, Rechte und Pflichten nach ihren jeweiligen zivil- und handelsrechtlichen Grundlagen .

Das zu bilanzierende Vermögen (§ 247 HGB) des Kaufmanns machen denn auch nicht einfachhin Wirtschaftsgüter (Maschinen, Fahrzeuge etc.) aus, sondern vielmehr etwa das an ihnen bestehende rechtliche oder wirtschaftliche Eigentum, wobei letzteres oftmals auf der Einräumung von z.B. Nutzungsrechten aus dem Bereich des Schuld- oder Sachenrechts beruht.

Es leuchtet ohne Weiteres ein, dass § 252 Abs. 1 Nr. 2 HGB zum Ansatz von Fortführungswerten in der Bilanz mit dem Hinweis auf womöglich entgegenstehende tatsächliche oder rechtliche Gegebenheiten unmittelbar ins Insolvenzrecht , auf Insolvenzgründe und Antragspflicht nach § 15a InsO verweist. Das muss seit Neuestem der Steuerberater ggf. bei der Aufstellung eines Jahresabschlusses bedenken (BGH, Urteil vom 26.1.2017 – IX ZR 285/14, BGHZ 213, 374), vor allem aber der Abschlussprüfer in seinem Testat beurteilen, widrigenfalls Haftungsinanspruchnahmendrohen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Handbuch Wirtschaftsprüfungsexamen»

Представляем Вашему вниманию похожие книги на «Handbuch Wirtschaftsprüfungsexamen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Handbuch Wirtschaftsprüfungsexamen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.