Mike White - Prävention von Geldwäsche und Terrorismusfinanzierung

Здесь есть возможность читать онлайн «Mike White - Prävention von Geldwäsche und Terrorismusfinanzierung» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Prävention von Geldwäsche und Terrorismusfinanzierung

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Prävention von Geldwäsche und Terrorismusfinanzierung: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Prävention von Geldwäsche und Terrorismusfinanzierung»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

im Januar 2020 in Kraft getretenes, zur nationalen Umsetzung der 5. EU-Geldwäscherichtlinie überarbeitetes Geldwäschegesetzim Mai 2020 veröffentlichte BaFin-Auslegungs- und Anwendungshinweise zum überarbeiteten Geldwäschegesetzunter Federführung des Bundesministeriums der Finanzen erstellte Erste Nationale Risikoanalyse Bekämpfung von Geldwäsche und Terrorismusfinanzierung 2018/ 2019Großbritannien: in 2019 in Kraft getretene Money Laundering and Terrorist Financing (Amendment) RegulationsSchweiz: in 2019 erlassene Botschaft zur Änderung des GeldwäschereigesetzesÖsterreich: in 2019 in Kraft getretene Änderungen des Finanzmarkt-GeldwäschegesetzesAus dem Inhalt:Organisatorische Rahmenbedingungen, insb. Aufgaben des GeldwäschebeauftragtenDurchführung der jährlichen Risikoanalyse zur Ermittlung und Bewertung der Risiken der Geldwäsche, der Terrorismusfinanzierung und sonstiger strafbarer HandlungenAllgemeine, vereinfachte und verstärkte Sorgfaltspflichten, insb. Identifizierung des Vertragspartners und wirtschaftlich Berechtigter, Umgang mit politisch exponierten Personen (PeP) und grenzüberschreitenden KorrespondenzbankbeziehungenTransaktionsüberwachung unter Einsatz von DatenverarbeitungssystemenDatenschutzrechtliche Aspekte unter Berücksichtigung der neuen DatenschutzgrundverordnungKontenabrufverfahren nach § 24c KWGPflichten nach der EU-GeldtransferverordnungPrävention von sonstigen strafbaren Handlungen, insb. Bestechung und KorruptionPrüfung der Vorkehrungen zur Prävention von Geldwäsche und Terrorismusfinanzierung in der JahresabschlussprüfungEinhaltung von Finanzsanktionen und EmbargosÜberblick zu länderspezifischen Anforderungen: USA, Großbritannien, Schweiz, Österreich

Prävention von Geldwäsche und Terrorismusfinanzierung — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Prävention von Geldwäsche und Terrorismusfinanzierung», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

204

Schließlich müssen Intervalle festgelegt werden, die eine Rückführung der Gesamtscores auf die Beurteilungskategorien erlauben. Ein mögliches Beispiel für die von uns gewählten Scores findet sich in Abbildung 9.

Abb. 9: Beispielhafte Intervalle je Beurteilungskategorie

| Beurteilungskategorien | Gesamtscore |

|---|---|

| Angemessen | 1 < Score < 2,5 |

| Genügend | 2,5 ≤ Score < 4 |

| Nicht genügend | 4 ≤ Score < 6 |

2. Kapitel Risikoanalyse nach § 5 GwG: Identifizierung der Risiken der Geldwäsche, Terrorismusfinanzierung und sonstigen strafbaren Handlungen› C. Durchführung der Risikoanalyse › VII. Schritt 5: Überprüfung und Weiterentwicklung bestehender Maßnahmen

VII. Schritt 5: Überprüfung und Weiterentwicklung bestehender Maßnahmen

205

Im fünften und letzten Schritt der Risikoanalyse erfolgen zwei Dinge: Erstens wird das Residual-, also das Nettorisiko nach Berücksichtigung der internen Sicherungsmaßnahmen ermittelt. Zweitens wird erläutert, wie man mit eventuell in Schritt 4 identifizierten Schwachstellen bestehender Maßnahmen umgeht.

2. Kapitel Risikoanalyse nach § 5 GwG: Identifizierung der Risiken der Geldwäsche, Terrorismusfinanzierung und sonstigen strafbaren Handlungen› C. Durchführung der Risikoanalyse › VII. Schritt 5: Überprüfung und Weiterentwicklung bestehender Maßnahmen › 1. Ermittlung des Residualrisikos

1. Ermittlung des Residualrisikos

206

Um das Geldwäscheresidual- bzw. Nettorisiko der Bank zu ermitteln, werden die in Schritt 3 ermittelten inhärenten Risiken in Kombinationmit den in Schritt 4 betrachteten internen Sicherungsmaßnahmen betrachtet. Im Normalfall sollten die internen Sicherungsmaßnahmen angemessen ausgestaltetsein und so zu einer Minderung des Gesamtrisikos beitragen.

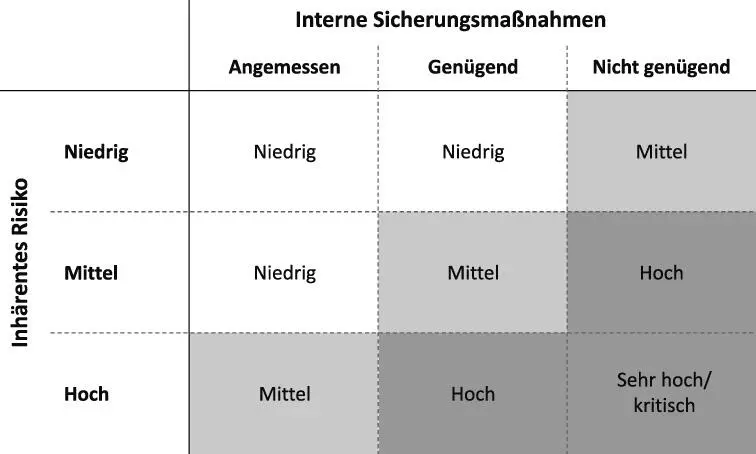

Abb. 10:

Residualrisikomatrix

[Bild vergrößern]

207

Berücksichtigt man also die internen Sicherungsmaßnahmen, so kommt es wie in Abbildung 9dargestellt zu einer Verschiebung des Risikos. Hat sich ein Institut für mehr oder weniger als drei Kategorien zur Bewertung des inhärenten Risikos und der internen Sicherungsmaßnahmen entschieden, so muss die Residualrisikomatrix entsprechend angepasst werden.

208

Risikoaverse Institute können außerdem entscheiden, dass das inhärente Risiko mit der Beurteilung „Hoch“ auch bei angemessenen internen Sicherungsmaßnahmen hoch bleibt.

209

Geschäftsbeziehungen mit dem Residualrisiko „Sehr hoch/Kritisch“ sollten besonders vorsichtig betrachtet werden. Ggf. sollte die Beendigung der Geschäftsbeziehung in Betracht gezogen werden.

2. Kapitel Risikoanalyse nach § 5 GwG: Identifizierung der Risiken der Geldwäsche, Terrorismusfinanzierung und sonstigen strafbaren Handlungen› C. Durchführung der Risikoanalyse › VII. Schritt 5: Überprüfung und Weiterentwicklung bestehender Maßnahmen › 2. Weiterentwicklung bestehender Maßnahmen

2. Weiterentwicklung bestehender Maßnahmen

210

Zusätzlich zur Ermittlung des Residualrisikos ist abschließend darauf einzugehen, wie sich das Institut in Zukunftnoch besser vor den Risiken der Geldwäsche schützen möchte. Auch wenn ein Institut insgesamt ein Profil mit niedrigem Risiko hat, gibt es dennoch meist die eine oder andere interne Sicherungsmaßnahme, die nicht in allen Punkten als „Angemessen“ eingestuft wurde.

211

Wir schlagen daher vor, für jede interne Sicherungsmaßnahme auf die Punkte einzugehen, in denen sie nur mit „Genügend“ oder sogar mit „Nicht genügend“ abgeschnitten hat. Das Institut sollte darlegen, wie es plant, betroffene Maßnahmen zu verbessern und bis wann die geplanten Anpassungen zeitlich erfolgen sollen.

212

Darüber hinaus können die Ergebnisse der Risikoanalyse auch dazu dienen, den Kontrollumfang und -turnus für die internen Sicherungsmaßnahmen festzulegen. Im Rahmen des internen Kontrollsystems sollten Institute die Angemessenheit und Wirksamkeit der implementierten Sicherungsmaßnahmen regelmäßig kontrollieren. Sicherungsmaßnahmen, die im Zuge der Risikoanalyse vergleichsweise schlecht abgeschnitten haben, oder Sicherungsmaßnahmen, die gegen hohe Risiken wirken sollen, sollten dabei besonders häufig überprüft werden.

Anmerkungen

[1]

Im weiteren Verlauf dieses Kap. der besseren Lesbarkeit halber als „Geldwäsche“ bzw. „Geldwäscheprävention“ bezeichnet, wenn nicht explizite Aussagen zu (der Prävention von) Geldwäsche, Terrorismusfinanzierung oder sonstigen strafbaren Handlungen im Einzelnen getroffen werden.

[2]

Im weiteren Verlauf dieses Kap. der besseren Lesbarkeit halber als „Risikoanalyse“ bezeichnet.

[3]

BT-Drucks. 18/11555, 110.

[4]

Herzog/ Herzog GwG § 5 Rn. 1-5; Rundschreiben 8/2005 (GW) – Anfertigung der institutsinternen Gefährdungsanalyse (Implementierung angemessener Risikomanagementsysteme zur Verhinderung von Geldwäsche, Terrorismusfinanzierung und Betrug)

[5]

Erste Nationale Risikoanalyse: Bekämpfung von Geldwäsche und Terrorismusfinanzierung – 2018/2019.

[6]

Bericht der Kommission an das Europäische Parlament und den Rat über die Bewertung der mit den grenzüberschreitenden Tätigkeiten in Zusammenhang stehenden Risiken der Geldwäsche und der Terrorismusfinanzierung für den Binnenmarkt vom 26.6.2017, COM (2017) 340 final.

[7]

Vgl. Anlage 1, 2 des GwG.

[8]

BaFin AuA GwG (aktualisierte Version Mai 2020), Ziff. 2.3.

[9]

Vgl. BaFin AuA GwG, Ziff. 2.3.

[10]

Vgl. die Ausführungen zur Identifizierung von Risiken sonstiger strafbarer Handlungen im weiteren Verlauf unter Rn. 177; 3. Kap.dieses Handbuchs (Zentrale Stelle nach § 25h Abs. 7 KWG: Gesetzliche und aufsichtliche Anforderungen sowie aufbauorganisatorische Implikationen für Kreditinstitute) deckt übergreifende, insbesondere organisatorische Aspekte bei der Verhinderung sonstiger strafbarer Handlungen ab.

[11]

In diesem Kapitel der besseren Lesbarkeit halber als „BaFin AuA GwG“ bezeichnet.

[12]

Ergänzend zu den im Dezember 2018 veröffentlichten und im Mai 2020 aktualisierten Auslegungs- und Anwendungshinweisen hat die BaFin einen besonderen Teil für Versicherungsunternehmen („AuA-BT/VU“) erstellt. Diese wurden im Januar 2020 veröffentlicht und gelten in Ergänzung und als Konkretisierung der allgemeinen Auslegungs- und Anwendungshinweise zum Geldwäschegesetz. Im Einzelfall geht der Besondere dem Allgemeinen Teil der Auslegungs- und Anwendungshinweise vor.

[13]

BaFin Rundschreiben 8/2005 (GW) vom 23.3.2005 (Implementierung angemessener Risikomanagementsysteme zur Verhinderung von Geldwäsche, Terrorismusfinanzierung und Betrug).

[14]

Vgl. BaFin AuA GwG, Ziff. 2.3.

[15]

Rundschreiben 7/2011 (GW) – Verwaltungspraxis zu § 25c Abs. 1 und 9 KWG (sonstige strafbare Handlungen); abrufbar unter www.bafin.de.

[16]

RICHTLINIE (EU) 2015/849 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 20. Mai 2015 zur Verhinderung der Nutzung des Finanzsystems zum Zwecke der Geldwäsche und der Terrorismusfinanzierung, zur Änderung der Verordnung (EU) Nr. 648/2012 des Europäischen Parlaments und des Rates und zur Aufhebung der Richtlinie 2005/60/EG des Europäischen Parlaments und des Rates und der Richtlinie 2006/70/EG der Kommission.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Prävention von Geldwäsche und Terrorismusfinanzierung»

Представляем Вашему вниманию похожие книги на «Prävention von Geldwäsche und Terrorismusfinanzierung» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Prävention von Geldwäsche und Terrorismusfinanzierung» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.