Günter Hofbauer - Technische Beschaffung

Здесь есть возможность читать онлайн «Günter Hofbauer - Technische Beschaffung» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Technische Beschaffung

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Technische Beschaffung: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Technische Beschaffung»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Technische Beschaffung — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Technische Beschaffung», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

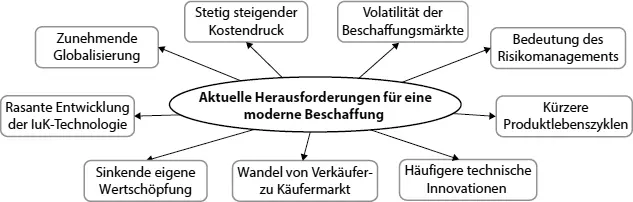

Abb. 6: Herausforderungen für das strategische Beschaffungsmanagement

Die Faktoren aus der strategischen Analyse sowie die bereits erzielten Ergebnisse müssen unter Einbeziehung von strategischen Vorüberlegungen so verknüpft werden, dass ein dem Unternehmenszweck dienliches, effizientes Gesamtergebnis erreicht werden kann. Ferner sind dabei die Wechselwirkungen mit dem eigenen Vertrieb zu berücksichtigen. Dies lässt sich durch die Prozessintegration gewährleisten.

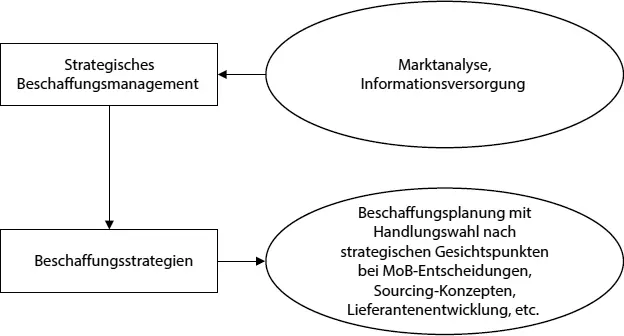

Das strategische Beschaffungsmanagement 34 ist die Schnittmenge der Handlungen des Beschaffungsmanagements und des übergeordneten strategischen Managements. Dies bedeutet, dass die strategischen Überlegungen des Beschaffungsmanagements in Einklang mit den strategischen Unternehmenszielen stehen müssen, wobei logischerweise das Vorhandensein von Handlungsmöglichkeiten Voraussetzung ist. In Abbildung 7 wird dieser Zusammenhang dargestellt.

Beschaffungsstrategien enthalten auch Aussagen über die strategischen Beschaffungsziele und das Leitbild für die Beschaffung, daher sind Beschaffungsstrategien als Funktionsbereichsstrategien der Beschaffung zu verstehen. Diese werden aus der übergeordneten Unternehmensstrategie abgeleitet und sind in den Gesamtprozess des integrierten Beschaffungsmanagements (IBM) integriert. Die Wirkungen des strategischen Beschaffungsmanagements werden also in den relevanten Teilphasen des IBM, insbesondere den Sourcing-Strategien in Phase 1 (  Kap. B 1.3) durch entsprechende Beschaffungsstrategien erkennbar ( Abb. 8).

Kap. B 1.3) durch entsprechende Beschaffungsstrategien erkennbar ( Abb. 8).

In einigen Phasen ist dabei eine klare Trennung zwischen operativen und strategischen Aspekten nicht immer möglich, bzw. die Übergänge an diesen Stellen können fließend verlaufen. So ist beispielsweise die Make-or-Buy-Entscheidung per Definition eine strategische Entscheidung. Durch die Einbettung in den Gesamtprozess muss eine Entscheidungsgrundlage jedoch durch die damit verbundenen operativen Tätigkeiten geschaffen werden, ähnlich verhält es sich auch mit der Lieferantenbewertung; die Messergebnisse der Lieferantenleistung werden nicht unmittelbar nach der Erhebung für Weichenstellungen benutzt, sondern erst in einer späteren Prozessphase.

Abb. 7: Aufgabengebiete des strategischen Beschaffungsmanagements

Abb. 8: Das strategische Beschaffungsmanagement liefert die Entscheidungsgrundlage für strategische Eckpunkte im Beschaffungsprozess

4.2 Bestimmungsfaktoren der strategischen Entscheidung in der Beschaffung

Die Ziele der einzelnen betrieblichen Funktionen 35 (Vertrieb, Produktion, Beschaffung usw.) werden aus den erfolgsorientierten übergeordneten Unternehmenszielen abgeleitet. In diesem Zusammenhang ist es aber weniger relevant, was hierbei im Einzelnen definiert wurde, denn im Endeffekt lassen sich stets allgemeingültige Aussagen (z. B. Erhöhung der Profitabilität) herausfiltern, und dies führt in der Regel dazu, dass der betriebliche Leistungserstellungsprozess nach wirtschaftlichen Effizienzgesichtspunkten optimiert werden muss.

Je nach betrieblicher Funktion stehen dabei auch andere Überlegungen im Vordergrund, um diese Oberziele erreichen zu können. Für den Bereich der Beschaffung sind diese strategischen Bestimmungsfaktoren beispielsweise:

• die Erreichung langfristiger Ziele,

• die Erschließung von externen Potenzialen,

• der Aufbau von Wettbewerbsvorteilen,

• und die Minimierung von Unsicherheiten.

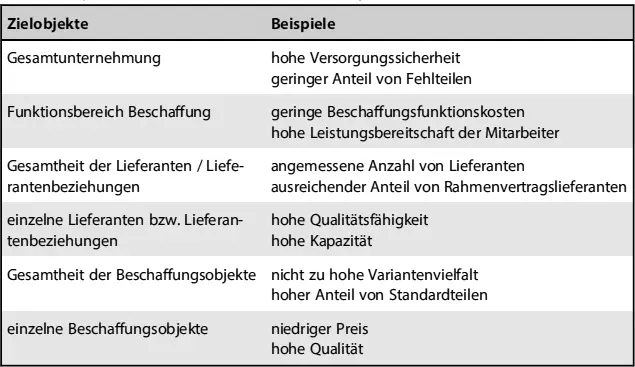

Im Zielbildungsprozess können diese Faktoren auf entsprechende Zielobjekte der Beschaffung übertragen werden. Tabelle 1 zeigt Beispiele dazu.

Tab. 1: Beispiele von Zielen für verschiedene Zielobjekte

ZielobjekteBeispiele

Wie diese abgeleiteten Zielobjekte im strategischen Beschaffungsmanagement implementiert bzw. umgesetzt werden, hängt maßgeblich von der angestrebten Wirkung und der definierten Verhaltensweise ab 36 . Dabei unterscheidet man einerseits nach der Verhaltensweise:

• Aktives Verhalten: Hiermit sollen eine Veränderung und Ausschöpfung des Bedingungsrahmens für beschaffungspolitische Entscheidungen erreicht werden.

• Passives Verhalten: Es wird lediglich das Ziel der Ausschöpfung eines gegebenen Bedingungsrahmens für beschaffungspolitische Entscheidungen angestrebt.

Die Unterscheidung der Wirkung hingegen wird nach der Reichweite vorgenommen:

• Interne Wirkung: Strategische Ziele für interne Erlös- und Kostenpotenziale; der Fokus liegt also auf direkt vom Unternehmen beeinflussbaren Aspekten (z. B. eigene Prozessoptimierung)

• Externe Wirkung: Strategische Ziele für externe Erlös- und Kostenpotenziale, wobei versucht wird durch (in der Regel aktives) eigenes Marktverhalten Änderungen herbeizuführen.

Abb. 9: Strategische Orientierung nach Verhaltensmuster und Wirkrichtung

4.3 Strategische Funktionen im Integrierten Beschaffungsmanagement

Die in Abbildung 9 gezeigte Orientierung nach Verhaltensmuster und Wirkrichtung erlaubt eine Zuordnung einzelner strategischer Beschaffungsphasen bzw. darin enthaltener Aufgaben und Prozesse. In Ergänzung dazu können Überlegungen zu den einzelnen Beschaffungsobjekten und Marktverhältnissen zusätzlich Hinweise für die strategische Stoßrichtung liefern.

Tabelle 2 zeigt die in der strategischen Orientierung zugeordneten Aufgaben und Tätigkeiten, die im Beschaffungsprozess auch nebeneinander bzw. mit unmittelbarer Feedback-Wirkung ablaufen können oder unter Umständen eine Fortsetzung des Vorgangs erst erlauben, wenn entsprechende Ergebnisse vorliegen.

Tab. 2: Strategische Aufgaben im Beschaffungsmanagement

Um eine zweckdienliche Transparenz und Interdependenzen aufzeigen zu können, ist daher eine prozessorientierte Organisation des Beschaffungsvorgangs erforderlich. Im nächsten Kapitel werden die Zielsetzung und die Vorgehensweise einer Prozessorientierung aufgezeigt.

32Bräkling et al. 2019.

33Hofbauer und Bergmann 2008.

34Large 2013.

35Vgl. Hofbauer 2012.

36Bräkling und Oidtmann 2019, S. 15 ff.

5 Einführung in das Prozessmanagement

Das Prozessmanagement 37 ist schon seit langem in der wissenschaftlichen Diskussion. Die meisten Unternehmen tun sich allerdings schwer mit der konsequenten Umsetzung. Aus diesem Grund wird dieses Phänomen in der englischsprachigen Literatur mit »calcified organization« bezeichnet. Dieses Kapitel bezieht sich auf die grundlegenden Veröffentlichungen zum Thema Prozessmanagement. Weder Ziele, Inhalte noch Vorgehensweisen des Prozessmanagements haben sich seit den frühen Publikationen geändert, jedoch halten sich sowohl Unternehmen als auch öffentliche Beschaffungsämter mit der Umsetzung sehr zurück.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Technische Beschaffung»

Представляем Вашему вниманию похожие книги на «Technische Beschaffung» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Technische Beschaffung» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.