Eric Sucky - Supply Chain Management

Здесь есть возможность читать онлайн «Eric Sucky - Supply Chain Management» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Supply Chain Management

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Supply Chain Management: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Supply Chain Management»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Supply Chain Management — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Supply Chain Management», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2.1.3 Exkurs: Wertschöpfung ist kein Unternehmensziel!

Werden die Vorleistungen und die Eigenleistungen eines Unternehmens in Beziehung gesetzt, so ergibt sich dessen Wertschöpfungstiefe. Die Wertschöpfungstiefe eines Unternehmens beschreibt somit, wie viel ein Unternehmen selbst zur Marktleistung beigetragen hat und wie hoch der Anteil ist, der von außen, d. h. von

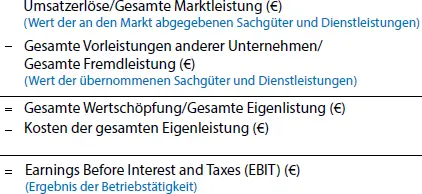

Abb. 1-20: Ermittlung der betrieblichen Wertschöpfung (Quelle: Sucky, 2018a, S. 349)

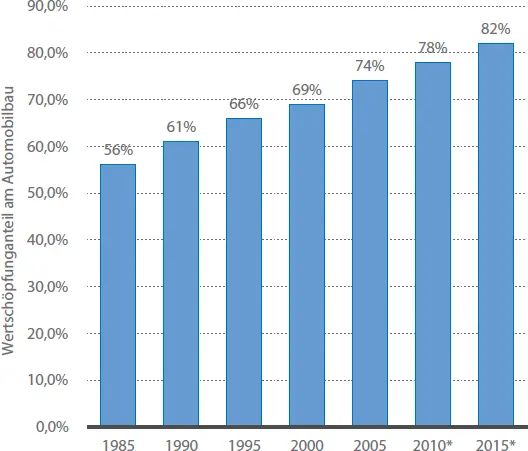

anderen Unternehmen erbracht wurde (Koch, 2006). In der Automobilindustrie kann beispielsweise beobachtet werden, dass die Wertschöpfungstiefe der Automobilproduzenten (OEM) immer weiter sinkt, während der Wertschöpfungsanteil der Automobilzulieferer entsprechend steigt (  Abb. 1-21). Auch in der Textilindustrie oder bei Sportartikelproduzenten ist zu beobachten, dass sich die Eigenleistung der Unternehmen auf Forschung, Entwicklung, Marketing und Vertrieb reduzieren, während der überwiegende Teil der Wertschöpfung auf Zulieferer entfällt.

Abb. 1-21). Auch in der Textilindustrie oder bei Sportartikelproduzenten ist zu beobachten, dass sich die Eigenleistung der Unternehmen auf Forschung, Entwicklung, Marketing und Vertrieb reduzieren, während der überwiegende Teil der Wertschöpfung auf Zulieferer entfällt.

Die Wertschöpfungstiefe eines Unternehmens ist das Ergebnis einer Unternehmensentscheidung, in welchem Maß es Leistungen selbst erstellt bzw. solche von anderen Unternehmen bezieht. Erhält beispielsweise ein Unternehmen in Periode t Fremdleistungen in Höhe von 3.000.000 € während die Kosten der selbsterstellten Leistungen des Unternehmens 4.000.000 € betragen, so ergibt sich eine Wertschöpfungstiefe von  Bezieht das betrachtete Unternehmen in der Folgeperiode t+1 aufgrund von Outsourcing-Maßnahmen Vorleistungen in einer Höhe von 4.500.000 € bei daraus resultierender Senkung der Kosten der selbsterstellten Leistungen auf 2.000.000 €, so sinkt in Periode t+1 die Wertschöpfungstiefe auf

Bezieht das betrachtete Unternehmen in der Folgeperiode t+1 aufgrund von Outsourcing-Maßnahmen Vorleistungen in einer Höhe von 4.500.000 € bei daraus resultierender Senkung der Kosten der selbsterstellten Leistungen auf 2.000.000 €, so sinkt in Periode t+1 die Wertschöpfungstiefe auf  Unternehmerische Entscheidungen bezüglich Eigenerstellung oder Fremdbezug materieller oder immaterieller Leistungen (Make-or-Buy) beeinflussen direkt die Wertschöpfungstiefe und damit – analog zu Veränderungen der Marktleistungen bei gegebenen Eigen- und Vorleistungen – auch die Wertschöpfung (Sucky, 2018a).

Unternehmerische Entscheidungen bezüglich Eigenerstellung oder Fremdbezug materieller oder immaterieller Leistungen (Make-or-Buy) beeinflussen direkt die Wertschöpfungstiefe und damit – analog zu Veränderungen der Marktleistungen bei gegebenen Eigen- und Vorleistungen – auch die Wertschöpfung (Sucky, 2018a).

Die betriebliche Wertschöpfung ist eine Wertgröße und suggeriert daher, dass es sich hierbei um eine Zielgröße handelt. Zur Bestimmung der angestrebten Ausprägung einer Zielgröße – dem Optimum – ist eine entsprechende Höhenpräferenzrelation festzulegen, z. B. Maximierung, Minimierung oder Satisfizierung (Dinkelbach/Kleine 1996). So kommt auch Jost (2013, S. 66) zu dem Schluss: »Ziel jeder Organisation ist die Maximierung ihrer Wertschöpfung.« Eine Verortung der Wertschöpfung als Unternehmensziel – in dem Sinne, dass eine Maximierung der Wertschöpfung

Abb. 1-21: Wertschöpfungsanteil der Automobilzulieferer am weltweiten Automobilbau in den Jahren 1985 bis 2015 (* Jahre 2010 und 2015: Prognose). (Quelle: Focus Money, 14. Juli 2010, S. 13, in: Statista – Das Statistik-Portal. Zugriff am 14. August 2018, von https://de.statista.com/statistik/daten/studie/162996/umfrage/wertschoepfungsanteil-der-automobilzulieferer-am-automobilbau-weltweit/)

anzustreben sei – ist jedoch abzulehnen. Unternehmerische Entscheidungen bezüglich Eigenerstellung oder Fremdbezug (Make-or-Buy) beeinflussen unmittelbar die Wertschöpfungstiefe und damit auch die Wertschöpfung. Dies soll an folgendem, vereinfachtem Beispiel dargestellt werden (Sucky, 2018a).

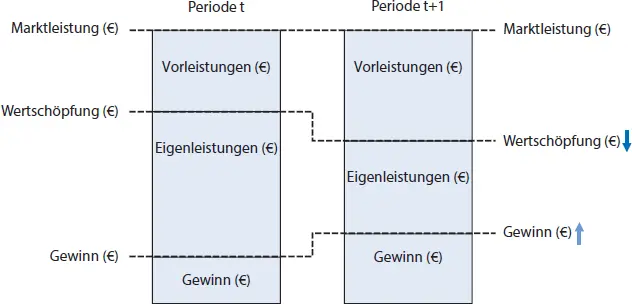

Betrachten wir wieder die mittelständische Brauerei und nehmen wie oben angegeben an, dass das Unternehmen in Periode t Umsatzerlöse in Höhe von 8.000.000 € erzielt. Die Brauerei bezog in Periode t Leistungen von Lieferanten (Vorleistungen) in einer Höhe von 3.000.000 €. Die Kosten der selbsterstellten Leistungen des Unternehmens betrugen in Periode t insgesamt 4.000.000 €. Für die Periode t resultierte somit eine Wertschöpfung von 5.000.000 € und ein Gewinn in Höhe von 1.000.000 € bei einer Wertschöpfungstiefe von knapp 57 %. Die Brauerei rechnet nun für die folgende Periode t+1 ebenfalls mit Umsatzerlösen in Höhe von 8.000.000 €. Aufgrund von Outsourcing-Maßnahmen wird das Unternehmen in Periode t+1 Vorleistungen in einer Höhe von insgesamt 4.500.000 € beziehen. Die Kosten der selbsterstellten Leistungen der Brauerei reduzieren sich aufgrund dieser Outsourcing-Maßnahmen in Periode t+1 hingegen auf 2.000.000 €. Gegenüber Periode t sinkt in Periode t+1 somit die Wertschöpfung um 1.500.000 € auf 3.500.000 €. Damit sinkt auch die Wertschöpfungstiefe auf gut 31 %. Gleichzeitig steigt jedoch der Gewinn um 500.000 € auf 1.500.000 €.

Dieses einfache Beispiel zeigt, dass zwischen Wertschöpfung und Gewinn keine komplementäre Zielbeziehung bestehen muss. Dieser Tatbestand ist in Anlehnung an das obige Beispiel in Abbildung 1-22 dargestellt. Auch eine Minimierung der Wertschöpfung, wie sie auf den ersten Blick in Unternehmen bestimmter Branchen betrieben wird, ist sehr vorsichtig zu betrachten. Eine Reduzierung der betrieblichen Wertschöpfung bedeutet auch immer die Abgabe von Kompetenzen, möglicherweise sogar von Kernkompetenzen sowie die Gefahr, dass sich Abhängigkeiten von Zulieferern verstärken. Folglich stellt die betriebliche Wertschöpfung keine Zielgröße dar, deren Ausprägung optimiert werden kann. Die Verwendung der Wertschöpfung als Unternehmensziel, deren Zielgröße es zu maximieren oder zu minimieren gilt, ist abzulehnen. Wird als Organisation jedoch nicht ein einzelnes Unternehmen betrachtet, sondern die Supply Chain als Ganzes, so kann der oben zitierten Aussage von Jost (2013) gefolgt werden. Wir werden diesen Zusammenhang im Rahmen der Diskussion zu den Zielen von Supply Chains wieder aufgreifen.

Abb. 1-22: Einfluss von Outsourcing auf Wertschöpfung und Gewinn (Quelle: Sucky, 2018a, S. 351)

Auf der Unternehmensebene ist die Höhe der realisierten Wertschöpfung maßgeblich von der Höhe der bezogenen Vorleistungen abhängig und resultiert aus zielgerichteten Make-or-Buy-Entscheidungen. In einem Extrem entspricht die Wertschöpfung rechnerisch der Höhe der Marktleistungen, was der Fall ist, wenn ein Unternehmen alle Leistungen selbst erstellt und keine Vorleistungen bezieht. Im anderen theoretischen Extrem ist die Wertschöpfung (annähernd) gleich des (positiven oder negativen) Gewinns, wenn sämtliche zur Erstellung der Marktleistungen notwendigen Leistungen fremdbezogen werden bzw. die Höhe der Eigenleistungen sehr gering sind. Denkbar sind hierbei bestimmte Maklertätigkeiten oder Online-Buchungsportale.

Festzuhalten ist jedoch, dass die Erzielung von Wertschöpfung als Unternehmenszweck angesehen werden kann. Werden Unternehmenszwecke als die Rollen verstanden, die Unternehmen von ihrer gesellschaftlichen Umwelt zuerkannt bekommen, können die Bedarfsdeckung (durch Entwicklung, Erzeugung und Vermarktung von Leistungen), die Entgelterzielung sowie die Bedürfnisbefriedigung als wesentliche Unternehmenszwecke identifiziert werden. Die Erzielung von Wertschöpfung als Unternehmenszweck ergibt sich aus der Befriedigung der unterschiedlichen Ansprüche der jeweiligen Anspruchsgruppen des Unternehmens ergibt (Becker et al., 2014, S. 53–55). Die Wertschöpfung eines Unternehmens zeigt als Saldo der Wertströme zwischen Kunden und Unternehmen einerseits und Lieferanten und Unternehmen andererseits, welcher Betrag zur Verteilung an die übrigen Anspruchsgruppen verbleibt und welcher Betrag zur Erhaltung und Weiterentwicklung des Unternehmens zur Verfügung steht (Hahn, 1995, S. 511). Da aus der Wertschöpfung die Ansprüche der Anspruchsgruppen von Unternehmen befriedigt werden, ist ein Verständnis von Wertschöpfung als Unternehmenszweck gerechtfertigt ( Abb. 1-23).

Интервал:

Закладка:

Похожие книги на «Supply Chain Management»

Представляем Вашему вниманию похожие книги на «Supply Chain Management» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Supply Chain Management» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.