Eric Sucky - Supply Chain Management

Здесь есть возможность читать онлайн «Eric Sucky - Supply Chain Management» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Supply Chain Management

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Supply Chain Management: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Supply Chain Management»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Supply Chain Management — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Supply Chain Management», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Anstatt des korrekten Begriffs Wertkette wird für den von Porter verwendeten Begriff Value Chain häufig die fälschliche Übersetzung Wertschöpfungskette verwendet (Pibernik, 2001). Diese unglückliche Verwendung findet sich z. B. bei Hahn (1996, S. 411). Entsprechend wird der Begriff Value als Wertschöpfung bezeichnet und nicht als Wert. So findet sich bei Porter (1985, S. 38): »A firm is profitable if the value it commands exceeds the costs involved in creating the product.« In der Übersetzung (Porter 2014, S. 66) findet sich dann: »Ein Unternehmen arbeitet gewinnbringend, wenn seine Wertschöpfung über den Kosten für die Erstellung des Produktes liegt.« Auch wenn beide Aussagen richtig sind, wird doch eine inkorrekte und verwirrende Verwendung der Begriffe Wert (value) und Wertschöpfung (vaue added) bekräftigt.

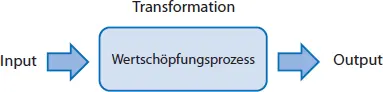

Sowohl das Konzept der Geschäftsprozesse (Gaitanides, 1996) als auch das Konzept der Wertaktivitäten (Porter, 1985) fokussieren den Output in Form des durch einen Prozess geschaffenen Wertes ohne den dafür notwendigen Input zu berücksichtigen (Pibernik, 2001). Zur Abbildung der sich in Unternehmen vollziehenden Prozesse bietet es sich deshalb an, das Konzept der Wertschöpfungsprozesse heranzuziehen, welches aufgrund der expliziten Berücksichtigung des Prozessinputs über das Konzept der Geschäftsprozesse hinausgeht (  Abb. 1-17).

Abb. 1-17).

Abb. 1-17: Wertschöpfungsprozess

Ein Wertschöpfungsprozess (oder eine Wertschöpfungsprozesskette) ist »[…] any activity or group/series of activities that takes an input, adds value to it, and provides an output to an internal or external customer« (Harrington,1991, S. 9). Die Wertschöpfung (value added) eines Wertschöpfungsprozesses bezeichnet dann den Wert, der dem Gesamtwert der Vorleistungen durch den betrachteten Wertschöpfungsprozess hinzugefügt wird (Weber, 1993).

2.1.1 Operationalisierung der prozessbezogenen Wertschöpfung

Wertschöpfungsprozesse lassen sich formal darstellen. Damit gelingt es, Wertschöpfung prozessbezogen zu operationalisieren (Pibernik, 2001, S. 144-147). Ein Wertschöpfungsprozess pr transformiert die Quantitäten  der Inputfaktoren i = 1, …, n in die Quantitäten

der Inputfaktoren i = 1, …, n in die Quantitäten  der Outputs j = 1, …, m. Das bedeutet, der Wertschöpfungsprozess pr transformiert den Inputvektor

der Outputs j = 1, …, m. Das bedeutet, der Wertschöpfungsprozess pr transformiert den Inputvektor

in den Outputvektor

Zur Bestimmung der Wertschöpfung sind aus den Inputfaktoren jedoch jene zu isolieren, welche Vorleistungen darstellen, d. h. es ist nur der Teil des Vektors in (2.1-1) zu berücksichtigen, der die Vorleistungen repräsentiert:

Die Vektoren  bilden ein Mengengerüst, welches zu bewerten ist. Hierzu wird angenommen, dass für alle Vorleistungen ein Bezugspreis

bilden ein Mengengerüst, welches zu bewerten ist. Hierzu wird angenommen, dass für alle Vorleistungen ein Bezugspreis  und für jeden Output ein Preis

und für jeden Output ein Preis  angegeben werden kann (Wertgerüst). Die Wertschöpfung des Prozesses pr ergibt sich dann als Differenz des Werts des Prozessoutputs

angegeben werden kann (Wertgerüst). Die Wertschöpfung des Prozesses pr ergibt sich dann als Differenz des Werts des Prozessoutputs  und des Werts der Vorleistungen

und des Werts der Vorleistungen  dieses Prozesses ( Abb. 1-18):

dieses Prozesses ( Abb. 1-18):

Abb. 1-18: Operationalisierung der prozessbezogenen Wertschöpfung

Das folgende einfache Beispiel illustriert diesen Zusammenhang (Burda/Wyplosz 2009, S. 35). Betrachten wir wieder die mittelständische Brauerei aus unserer Bier-Supply Chain ( Abb. 1-2). Für die Produktion eines Fasses Bier hat die Brauerei c. p. folgende Vorleistungen bezogen: Hopfen, Malz und Hefe von Rohstofflieferanten für 15 €, Strom und Wasser der Stadtwerke für 5 € sowie das Fass für 15 € von einem Verpackungshersteller, d. h.  Das Bierfass Bier wird von der Brauerei für

Das Bierfass Bier wird von der Brauerei für  € an einen Getränkegroßhändler verkauft. Die Brauerei hat mit diesem Bierfass eine Wertschöpfung von

€ an einen Getränkegroßhändler verkauft. Die Brauerei hat mit diesem Bierfass eine Wertschöpfung von  geschaffen.

geschaffen.

2.1.2 Betriebliche Wertschöpfung

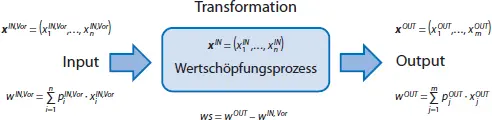

Verlassen wir die Prozessebene und begeben uns auf die Unternehmensebene. In einer arbeitsteiligen Wirtschaft wird von einem einzelnen Unternehmen ein Wert dadurch geschaffen, dass es Güter von anderen Unternehmen zu einem bestimmten Preis übernimmt (Input), mit diesen Gütern neue Güter herstellt (Output) und diese anschließend zu einem höheren Preis auf einem Markt absetzt ( Abb. 1-19). Produktbezogen entstehen unternehmensübergreifende Wertschöpfungsprozessketten (oder -netzwerke).

Abb. 1-19: Betriebliche Wertschöpfung

Die Höhe der betrieblichen Wertschöpfung bemisst sich als Differenz aus dem Marktwert der vom Unternehmen hervorgebrachten Güter und der Kosten der von anderen Produzenten beschafften Materialien und Leistungen (Ruggles/Ruggles, 1956 sowie Rutherford, 1977). Die betriebliche Wertschöpfung (value added) kann demnach »[…] generell erklärt werden als die Differenz zwischen dem Wert der vom Betrieb übernommenen Güter und dem Wert der vom Betrieb abgegebenen Güter« (Weber, 1980, S. 10), d. h. »[…] Erträge minus Aufwendungen für Vorleistungen […]« (Hahn, 1996, S. 159). Die betriebliche Wertschöpfung ist somit eine Wertgröße (gemessen in Geldeinheiten); sie bezieht sich stets auf eine konkrete Zeitperiode (z. B. €/Jahr). Vereinfacht ergibt sich der in Abbildung 1-20 dargestellte Zusammenhang.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Supply Chain Management»

Представляем Вашему вниманию похожие книги на «Supply Chain Management» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Supply Chain Management» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.