Michael Griga - Bilanzen erstellen und lesen für Dummies

Здесь есть возможность читать онлайн «Michael Griga - Bilanzen erstellen und lesen für Dummies» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Bilanzen erstellen und lesen für Dummies

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Bilanzen erstellen und lesen für Dummies: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Bilanzen erstellen und lesen für Dummies»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Bilanzen erstellen und lesen für Dummies — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Bilanzen erstellen und lesen für Dummies», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Die gesetzliche Rücklage: 5 Prozent des Jahresüberschusses müssen hier jeweils eingestellt werden. Diese Pflicht gilt allerdings nur, bis die gesetzliche Rücklage und die Kapitalrücklage 10 Prozent des gesamten Grundkapitals umfasst.

Die Rücklage für eigene Anteile: Hat ein Unternehmen auf der Aktivseite eigene Anteile zu Buche stehen, das heißt, man hat irgendwann einmal eigene Aktien gekauft, muss derselbe Betrag auf der Passivseite erscheinen. Und zwar hier.

Die satzungsmäßige Rücklage: Wenn im Gesellschaftsvertrag geregelt ist, dass stets etwas mehr vom Gewinn auf die Seite gelegt werden soll, als es das Gesetz vorschreibt, passiert das hier.

Andere Gewinnrücklagen: Dieser Posten ist ein Sammelbecken für all das, was sonst noch vom Gewinn auf die sichere Seite gebracht wird.

Gewinnvortrag/Verlustvortrag

Wird der Gewinn weder an die Aktionäre ausgeschüttet noch in die Gewinnrücklagen gesteckt oder sonst irgendwie ver(sch)wendet, wird er in dieser Position »geparkt«.

Hat Ihre Firma tiefrote Zahlen geschrieben? Sie haben die Möglichkeit, den Verlust über mehrere folgende Jahre zu verteilen, damit Sie dieses Jahr nicht ganz rot dastehen. Und zwar im Posten Verlustvortrag .

Jahresüberschuss/Jahresfehlbetrag

Manchmal wird die Bilanz erstellt, bevor geklärt ist, was mit dem Gewinn beziehungsweise Verlust denn überhaupt passiert. Deshalb wird der Gewinn oder Verlust dieses Jahres erst einmal hier aufgezeigt.

Was mit dem Gewinn einer Aktiengesellschaft passiert, beschließt die Hauptversammlung. Hier treffen sich alle Aktionäre, um bei Schnittchen auf Firmenkosten die Gewinnverwendung zu beschließen.

Was mit dem Gewinn einer Aktiengesellschaft passiert, beschließt die Hauptversammlung. Hier treffen sich alle Aktionäre, um bei Schnittchen auf Firmenkosten die Gewinnverwendung zu beschließen.

Bei einer GmbH ist dies gesetzlich etwas laxer geregelt. In der Regel beschließt die Gesellschafterversammlung, was mit dem Gewinn passieren soll. Aber nur, wenn die Gesellschafter nichts anderes ausgemacht haben.

Rückstellungen

Gewitterwolken sind im Anmarsch! Sie wissen, dass Aufwendungen in den nächsten Geschäftsjahren auf Sie zukommen werden. Sie wissen, warum und in etwa, wie hoch sie sein werden – nur wissen Sie nicht genau, wann das Gewitter kommt, sprich wann die Auszahlung sein wird. In einigen dieser Fälle können Sie im Passivposten Rückstellungen hierfür etwas auf die hohe Kante legen.

Doch Vorsicht! Hier legt die Gesetzgebung die Regeln fest. Wäre dies nicht der Fall, könnten Sie prima die Steuern umgehen: Rückstellungen sind Aufwand und Aufwand mindert den Gewinn. Und die Steuerlast Ihres Unternehmens richtet sich nun mal nach dem Gewinn. Das heißt: je höher die Rückstellungen, desto niedriger der Gewinn.

Nach HGB müssen Rückstellungen bei

ungewissen Verbindlichkeiten,

drohenden Verlusten aus unsicheren Geschäften und

unterlassener Instandhaltung, falls diese innerhalb von drei Monaten nachgeholt wird,

zwingend gebildet werden. Bei allen anderen Sachverhalten sind sie hingegen laut HGB untersagt.

In Österreich werden die Rückstellungen in § 198 (8) UGB geregelt. In der Schweiz müssen Sie dazu OR 960e aufschlagen.

Rückstellungen dienen dazu, Aufwand oder drohenden Aufwand, der zwar innerhalb des Geschäftsjahrs entstanden ist, für den aber bis zum Bilanzstichtag noch keine Rechnung ins Haus geflattert ist, gewinnmindernd zu berücksichtigen.

Man kann Rückstellungen in drei Arten unterscheiden:

Verbindlichkeitsrückstellungen: Verpflichtungen gegenüber Dritten, das heißt, Ihr Unternehmen muss anderen etwas zahlen. Ein Beispiel hierfür wären drohende Schadensersatzansprüche.

Rückstellungen für unterlassene Aufwendungen: Dazu zählen Rückstellungen für unterlassene Instandhaltung, die im folgenden Jahr innerhalb von drei Monaten nachgeholt werden, oder für Abraumbeseitigung, die im folgenden Jahr nachgeholt werden.

Rückstellungen für drohende Verluste: Sie dürfen für unsichere Geschäfte Rückstellungen bilden, wenn Verluste drohen.

Alle Rückstellungen werden in der Buchhaltung im sogenannten Rückstellungsspiegel erfasst. Besorgen Sie sich einfach einmal aus der Buchhaltung den aktuellen Rückstellungsspiegel Ihres Unternehmens. So bekommen Sie einen Überblick, was im Unternehmen alles auf der hohen Kante landet.

Alle Rückstellungen werden in der Buchhaltung im sogenannten Rückstellungsspiegel erfasst. Besorgen Sie sich einfach einmal aus der Buchhaltung den aktuellen Rückstellungsspiegel Ihres Unternehmens. So bekommen Sie einen Überblick, was im Unternehmen alles auf der hohen Kante landet.

Verbindlichkeiten

Während Rückstellungen noch die eine oder andere Ungewissheit in sich bergen, ist es bei Verbindlichkeiten amtlich, wie hoch die Aufwendungen sind und wann sie fällig werden. Grob gesagt sind Verbindlichkeiten das, was Ihr Unternehmen anderen schuldet. Hierbei kann es sich sowohl um langfristig geborgtes Fremdkapital handeln oder auch um kurzfristige Schulden. Verbindlichkeiten tauchen in der Bilanz mit dem Rückzahlungsbetrag auf.

Bei der Position Verbindlichkeiten gilt besondere Vorsicht. Werden nicht alle Verbindlichkeiten ausgewiesen, steht das Unternehmen zu gut da. Beispiel: Ein Unternehmen kauft eine Maschine auf Pump. Die Maschine erscheint in der Bilanz natürlich unter den Sachanlagen des Anlagevermögens. Würden die Verbindlichkeiten nicht erfasst, würde als »Gegenposition« auf der Passivseite das Eigenkapital erhöht. Darauf reagiert der Gesetzgeber aus Gründen des Gläubigerschutzes sehr sensibel. Richtig wäre es, als »Gegenposition« auf der Passivseite stattdessen die Verbindlichkeiten zu erhöhen.

Zu den Verbindlichkeiten zählen:

Anleihen

Verbindlichkeiten bei Kreditinstituten

erhaltene Anzahlungen auf Bestellungen

Verbindlichkeiten aus Lieferungen und Leistungen

Verbindlichkeiten aus Wechseln

Verbindlichkeiten gegenüber verbundenen Unternehmen

Passive Rechnungsabgrenzungsposten (PRAP)

Bereits auf der Aktivseite konnten Sie Bekanntschaft mit den Rechnungsabgrenzungsposten schließen. Diese treffen Sie nun völlig überraschend auch auf der Passivseite wieder.

Passive Rechnungsabgrenzungsposten dienen dazu, Erträge »zwischenzuparken«, die eigentlich nicht ins betrachtete Geschäftsjahr gehören.

Ihr Unternehmen vermietet beispielsweise auch ein paar Büros an andere Firmen. Die Miete von 1.000 Euro pro Monat wird jährlich zum 1.7. im Voraus bezahlt. Im Jahresabschluss des laufenden Geschäftsjahrs passiert nun Folgendes: Der Anteil für das laufende Jahr (also 6.000 Euro) geht als Ertrag in die Gewinn-und-Verlust-Rechnung ein. Für den Anteil des folgenden Geschäftsjahrs (ebenfalls 6.000 Euro) wird ein passiver Rechnungsabgrenzungsposten gebildet.

Ihr Unternehmen vermietet beispielsweise auch ein paar Büros an andere Firmen. Die Miete von 1.000 Euro pro Monat wird jährlich zum 1.7. im Voraus bezahlt. Im Jahresabschluss des laufenden Geschäftsjahrs passiert nun Folgendes: Der Anteil für das laufende Jahr (also 6.000 Euro) geht als Ertrag in die Gewinn-und-Verlust-Rechnung ein. Für den Anteil des folgenden Geschäftsjahrs (ebenfalls 6.000 Euro) wird ein passiver Rechnungsabgrenzungsposten gebildet.

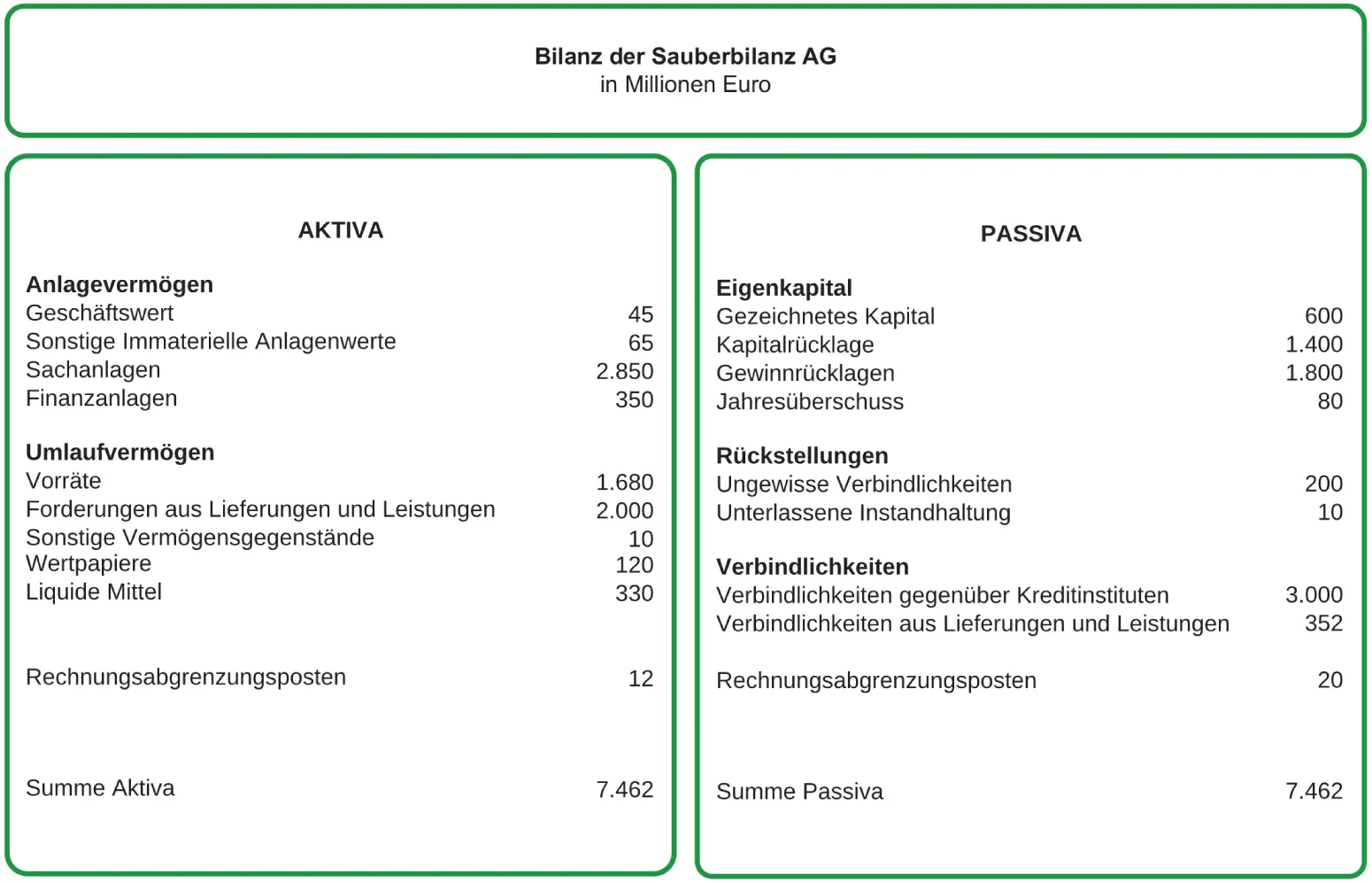

Und nun: Vorhang auf für die Bilanz

Nachdem Sie nun mit den wichtigsten Positionen vertraut sind, zeigen wir Ihnen in Abbildung 6.1, wie eine komplette Bilanz mit Leben beziehungsweise Zahlen gefüllt aussieht. Das ist sie also: die Königsdisziplin des Jahresabschlusses.

Abbildung 6.1: Die fertige Bilanz

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Bilanzen erstellen und lesen für Dummies»

Представляем Вашему вниманию похожие книги на «Bilanzen erstellen und lesen für Dummies» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Bilanzen erstellen und lesen für Dummies» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.