Stephan Ulrich - Unternehmenskauf bei der GmbH

Здесь есть возможность читать онлайн «Stephan Ulrich - Unternehmenskauf bei der GmbH» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Unternehmenskauf bei der GmbH

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Unternehmenskauf bei der GmbH: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Unternehmenskauf bei der GmbH»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Unternehmenskauf bei der GmbH — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Unternehmenskauf bei der GmbH», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

218

Ziele aus Investorensichtsind es dabei, die fundamentale Attraktivität eines Marktes beurteilen zu können, die wahrscheinliche Entwicklung von Preisen und Absatzmengen in seinen einzelnen Segmenten prognostizieren zu können und zu verstehen, welche Anforderungen eine Marktteilnahme stellt bzw. mit welchem Aufwand eine vorteilhafte Position aufgebaut werden kann. Dabei ist zwingend auf statistische Informationsquellen wie z.B. gesamtwirtschaftliche Entwicklung, Geschäftsklimaindizes oder Branchenberichte zurückzugreifen.[1]

Anmerkungen

[1]

Berens/Brauner/Strauch/Knauer S. 557.

II. Wettbewerbsanalyse

219

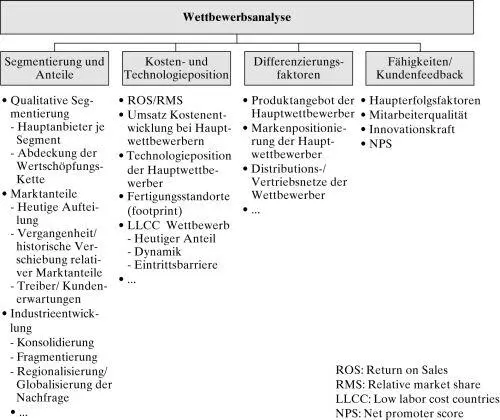

Ein Wettbewerbsprofil des Zielunternehmens umfasst in der Regel

| – | eine Segmentierungsanalyse des Marktes (wer hält welche Marktanteile in welchem Segment?), |

| – | eine Einschätzung der relativen Kosten- und Technologieposition von Hauptwettbewerbern, |

| – | eine Beurteilung von Differenzierungsfaktoren, Kernkompetenzen und Kundenloyalität der Hauptwettbewerber im Vergleich zum Zielunternehmen (vgl. Abb. 2). |

Abb. 2:

Eckpunkte der Wettbewerberprofilierung (Quelle: Bain & Company, Inc.)

[Bild vergrößern]

220

Die Tiefe der Wettbewerbsanalyse unterscheidet sich häufig nach Investorentyp: Strategische Investoren aus derselben Industrie legen in der Regel weniger Wert auf eine umfangreiche Wettbewerbsprofilierung des Zielunternehmens, während Finanzinvestoren auf dieses Due Diligence Element oftmals hohes Augenmerk richten, da sich aus einer tiefergehenden Wettbewerbsanalyse häufig bereits erste Maßnahmen zur Steigerung des Unternehmenswertes nach einer Akquisition ableiten lassen.

III. Analyse des Zielunternehmens

221

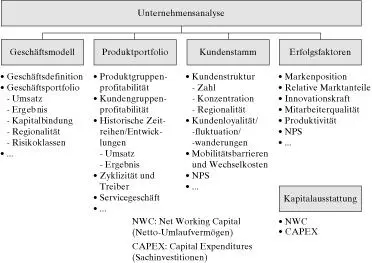

Die Analyse des Zielunternehmens wird meistens auf vier Säulenaufgebaut (vgl. Abb. 3):

| – | einer Beurteilung des Geschäftsmodells sowohl vor Übernahme als auch im Hinblick auf mögliche Synergien danach (teilbare Kosten, gemeinsame Kunden, sich ergänzende Fähigkeiten), |

| – | einer Würdigung des Produktportfolios, |

| – | einer Analyse von Absatzkanälen, Kundenstamm, Kundenloyalität und Fluktuationsintensität, |

| – | einer Profilierung der wesentlichen Erfolgsfaktoren sowie einer Einschätzung der Kapitalkraft (zur Finanzierung von Umlaufvermögen und Sachinvestitionen). |

222

Abb. 3:

Eckpunkte der Unternehmensanalyse (Quelle: Bain & Company, Inc.)

[Bild vergrößern]

223

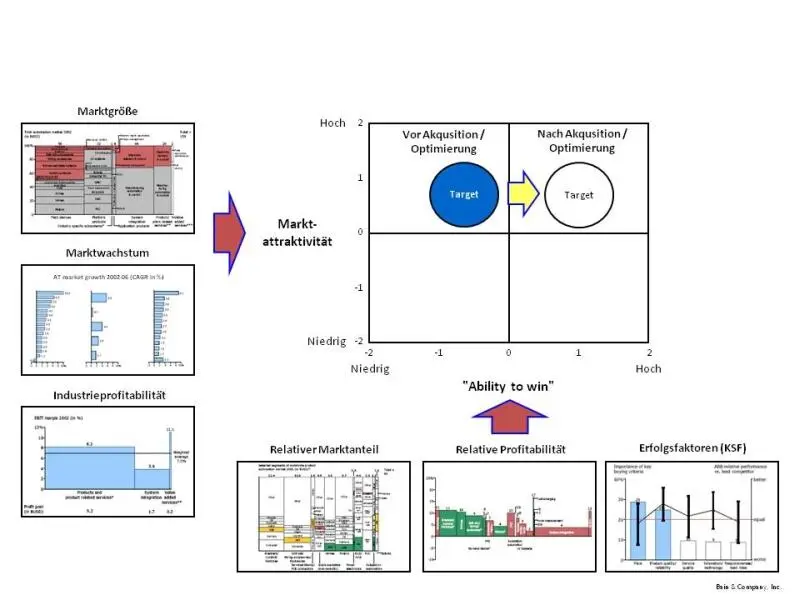

Ziel der Markt- und Wettbewerbs-Due Diligence ist die Beurteilung der Marktattraktivitätund „ ability to win“ des Zielunternehmens – bei der „ability to win“ unterscheiden Investoren häufig zwischen der Betrachtung bei Übernahme und einem „Zielfoto“ nach Umsetzung von unternehmenswertsteigernden Maßnahmen (s. Abb. 4).

Abb. 4:

Zusammenfassung Markt- und Wettbewerbs-Due Diligence (Quelle: Bain & Company, Inc.)

[Bild vergrößern]

2. Kapitel Due Diligence› F. Bilanzielle und Finanzwirtschaftliche Due Diligence

F. Bilanzielle und Finanzwirtschaftliche Due Diligence

224

Die bilanzielle und finanzwirtschaftliche Due Diligence (financial Due Diligence) gehört zu den klassischen Feldern im Rahmen eines Unternehmenskaufs und ist fester Bestandteil von M&A-Prozessen mit dem Ziel, die Informationsasymmetrie zwischen Verkäufer und Kaufinteressent zu vermindern.[1] Sie umfasst zum einen die detaillierte Analyse der aktuellen finanziellen Situation eines Unternehmens und darauf aufbauend zum anderen die Analyse dessen geplanter finanzieller Entwicklung unter betriebswirtschaftlichen Gesichtspunkten.

225

Unter dem in Literatur und Praxis häufig verwendeten Begriff Financial Due Diligence werden die Teilbereiche Bilanzielle Due Diligence sowie Finanzwirtschaftliche Due Diligence subsummiert. Während die bilanzielle Due Diligence sich schwerpunktmäßig mit Ansatz und Bewertungsfragen der Vermögensgegenstände und Schulden befasst, ist die finanzwirtschaftliche Due Diligence eher zahlungsstromorientiert und bezieht sich auf die Analyse der Finanzlage des Zielunternehmens.

Anmerkungen

[1]

Pomp Praxishandbuch Financial Due Diligence, 2015, S.1.

I. Bilanzielle Due Diligence

226

Ziel der bilanziellen Due Diligenceist die Verifizierung der Abbildung des Unternehmensgeschehens in den Systemen des Rechnungswesens und der Management-Informationen für die Vergangenheit, um daraus Erkenntnisse über die Zuverlässigkeit und inhaltlichen Qualität dieser Informationen zu gewinnen. Daneben soll die financial Due Diligence dem potentiellen Erwerber die relevanten Informationen hinsichtlich der Vermögens-, Finanz- und Ertragslage sowie den darauf aufbauenden Planungsrechnungen des Zielobjekts liefern, um eine Aussage zu den beiden Krenfragen treffen zu können:

| – | Ergeben sich aus der Analyse der bilanziellen Gegebenheiten wesentliche Erkenntnisse, die für die Kaufpreisverhandlungen relevant sind bzw. im Kaufvertrag Berücksichtigung finden sollten (Deal Issues)? |

| – | Ergeben sich aus der Analyse der finanziellen Situation des Zielunternehmens wesentliche Erkenntnisse, die zu einem Abbruch der Transaktion führen (Deal Breaker)? |

227

Die Analyse der Vergangenheit erfolgt in der Regel anhand der Jahresabschlüsse der letzten drei Geschäftsjahre und dient vor allem der Erfassung potentieller Risiken im Rechenwerk, die sich auf Leistungsfähigkeit und Aussagekraft von Buchführung und Bilanzierung auswirken. Zur Analyse der Saisonalität des Geschäfts werden für vergangene Geschäftsjahre auch häufig Monatsentwicklungen oder Quartalsentwicklungen betrachtet.[1]

228

Die Analyse der Ertragslageder Vergangenheit ist eine der wichtigsten Bestandteile der bilanziellen Due Diligence. Sie dient der Herausarbeitung des nachhaltigen operativen Ergebnisses und der Plausibilisierung der Planungergebnisrechnung.[2] Hier ist wesentlich, die Werttreiberund die Geschäftsrisikendes Zielobjektes herauszuarbeiten. Ein besonderes Augenmerk liegt dabei auf der Segmentierung der Umsatzerlöse und der hiermit korrespondierenden Aufwendungen.[3] Die umsatzstärksten Produkte sowie die Verteilung der Umsätze nach Kunden und/oder nach geographischen Märkten werden herausgefiltert. Weiter von Interesse sind daneben die Preis- und die Mengenentwicklung der umsatzstärksten Produkte sowie der Zeitpunkt der Realisation und die saisonale Verteilung der Umsätze.

Die den Umsätzen direkt zurechenbaren Kosten sind in erster Linie solche für Material und eingesetzte Subunternehmer. Dabei ist die Preisentwicklung der Rohstoffe ebenso zu untersuchen wie der Warenbezug von den wichtigsten Lieferanten, wobei insbesondere der Warenbezug von verbundenen oder nahestehenden Unternehmen eine besondere Rolle spielt.[4]

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Unternehmenskauf bei der GmbH»

Представляем Вашему вниманию похожие книги на «Unternehmenskauf bei der GmbH» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Unternehmenskauf bei der GmbH» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.