Stephan Ulrich - Unternehmenskauf bei der GmbH

Здесь есть возможность читать онлайн «Stephan Ulrich - Unternehmenskauf bei der GmbH» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Unternehmenskauf bei der GmbH

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Unternehmenskauf bei der GmbH: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Unternehmenskauf bei der GmbH»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Unternehmenskauf bei der GmbH — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Unternehmenskauf bei der GmbH», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

207

Neben der finanziellen Eingliederung muss in Hinblick auf die umsatzsteuerliche Anerkennung der Organschaft zwar kein Gewinnabführungsvertrag vorliegen. Es muss aber zusätzlich die wirtschaftliche und organisatorische Eingliederunggegeben sein. Soll die Zielgesellschaft als Organgesellschaft in eine Umsatzsteuerorganschaft integriert werden, setzt die wirtschaftliche Eingliederung zwingend voraus, dass die Organgesellschaft nach dem Willen des Organträgers im Rahmen des Gesamtunternehmens wirtschaftlich abgestimmt tätig ist.[12] Ein Indiz für die wirtschaftliche Eingliederung liegt dann vor, wenn bspw. die Warenwege vom Organträger zur Organgesellschaft oder umgekehrt verlaufen. Der Erwerber muss die erworbene Gesellschaft organisatorisch eingliedern, so dass sichergestellt ist, dass der Wille des Organträgers tatsächlich ausgeführt wird. Diese Voraussetzung wird als erfüllt angesehen, wenn ein Geschäftsführer den Organträger sowie das erworbene Unternehmen in Personalunion leitet.[13]

208

Wurden in der Vergangenheit Reorganisationen bzw. Umstrukturierungenvorgenommen, die unter das Umwandlungssteuergesetz fallen, sind im Rahmen der Tax Due Diligence – abhängig von der Art der Reorganisation bzw. Umstrukturierung – Besonderheiten zu beachten.

209

Das Umwandlungssteuergesetz ermöglicht unter gewissen Voraussetzungen ertragsteuerneutrale Transaktionen bzw. Vorgänge zum Buchwert. Hierunter fallen bspw. der Rechtsformwechsel, Spaltungen, Verschmelzungen, und Eingliederungen. Die Buchwertfortführung ist allerdings an bestimmte Voraussetzungen geknüpft, wie etwa die erforderliche Antragstellung auf Buchwertfortführung bei der Finanzverwaltung oder – bei Einbringungen – das Erbringen des jährlichen Nachweises der Einhaltung gesetzlicher Haltefristen. Im Zuge der Tax Due Diligence sind hierbei die wesentlichen Voraussetzungen für die in der Vergangenheit vorgenommen Umstrukturierungen zu untersuchen, insbesondere im Hinblick auf die zukünftig geplante Integration der erworbenen Gesellschaft bzw. des erworbenen Vermögens.[14]

210

Bei Transaktionen sind grunderwerbsteuerliche Risikenin zweierlei Hinsicht zu untersuchen: einerseits für den Erwerber als Bestandteil der Transaktions- bzw. Anschaffungsnebenkosten und andererseits als Folge des Kaufs als übernommene Steuerverbindlichkeiten des Zielunternehmens.[15]

211

Gem. § 1 Abs. 3 GrEStG löst der Erwerb einer Zielgesellschaft Grunderwerbsteuer aus, wenn die Zielgesellschaft selbst Grundstücke hat oder wenn sie eine mindestens 95 %ige Beteiligung an einer anderen Gesellschaft mit Grundbesitz hält. Die Regelung gilt ebenso für Erwerbe der Zielgesellschaft in Vorjahren. Ferner ist die Regelung des § 1 Abs. 2a GrEStG zu beachten, nach der bei einem mittelbaren oder unmittelbaren Wechsel von 95 % der Gesellschafter einer grundbesitzenden Personengesellschaft innerhalb von fünf Jahren der Vorgang einem grunderwerbsteuerpflichtigen Rechtsgeschäft gleichgestellt wird. Nach § 1 Abs. 3a GrEStG gilt dies auch für Rechtsvorgänge, durch die unmittelbar oder mittelbar oder teils unmittelbar bzw. teils mittelbar eine wirtschaftliche Beteiligung von mindestens 95 % an eine Grundbesitz besitzende Gesellschaft entsteht.

Im Rahmen der Tax Due Diligence sind daher die Grunderwerbsteuer auslösenden Vorgänge und gesellschaftsrechtlichen Umstrukturierungen eingehend zu analysieren.[16]

212

Vor dem Hintergrund der modernen Kommunikationstechniken und der selbst im Mittelstand häufig international agierenden Unternehmen, hat sich die Tax Due Diligence verstärkt mit grenzüberschreitenden Sachverhalten auseinanderzusetzen.[17]

Hierunter fallen auch Themengebiete, wie die Angemessenheit von Verrechnungspreisen zwischen verbundenen Unternehmen, die Hinzurechnungsbesteuerung nach §§ 7 ff. AStG sowie steuerliche Risiken der Betriebstättenbesteuerung.

213

Ein weiteres Ziel der Tax Due Diligence ist in diesem Zusammenhang, das Risiko latenter Doppelbesteuerungen aufzuzeigen.[18]

Anmerkungen

[1]

Einzelheiten zu den steuerlichen Abschreibungsmöglichkeiten sind im 8. Kap. Rn. 35sowie 130 ff.ausführlich dargestellt.

[2]

Vgl. DRS 18.2.

[3]

Vgl. DRS 18.9.

[4]

IDW (Hrsg.) WPH Edition, Kap. H, Rn. 198.

[5]

IDW (Hrsg.) WPH Edition, Kap. H, Rn. 200.

[6]

Einzelheiten zu den steuerlichen Abschreibungsmöglichkeiten sind im 8. Kap. Rn. 43ausführlich dargestellt.

[7]

Einzelheiten zu den steuerlichen Abschreibungsmöglichkeiten sind im 8. Kap. Rn. 91ausführlich dargestellt.

[8]

Vgl. hierzu §§ 14, 17 KStG für die Körperschaftsteuer, § 2 Abs. 2 S. 2 GewStG i.V.m. § 14 Nr. 1, 2 KStG für die Gewerbesteuer sowie § 2 Abs. 2 Nr. 2 UStG für die Umsatzsteuer.

[9]

Die rechtlichen Voraussetzungen werden im 5. Kap. unter Rn. 58erörtert.

[10]

Rödder DStR 2010, 1218 f.

[11]

OFD Rheinland DStR 2010, 1136.

[12]

Treiber § 2 Rn. 191 ff.

[13]

Abschnitt 2.8 (8) UStAE.

[14]

IDW (Hrsg.) WPH Edition, Kap. H, Rn. 242 ff.

[15]

IDW (Hrsg.) WPH Edition, Kap. H, Rn. 254.

[16]

IDW (Hrsg.) WPH Edition, Kap. H, Rn. 254.

[17]

IDW (Hrsg.) WPH Edition, Kap. H, Rn. 232.

[18]

IDW (Hrsg.) WPH Edition, Kap. H, Rn. 241.

2. Kapitel Due Diligence› E. Markt- und Wettbewerbs-Due Diligence

E. Markt- und Wettbewerbs-Due Diligence

214

Der Schwerpunkt einer Markt- und Wettbewerbs-Due Diligence besteht in der Identifizierung der marktseitigen Risiken und Chancen des Zielobjektes sowie in der Quantifizierung dieser Effekte auf die zukünftige Umsatzentwicklung des Unternehmens, wobei die Bewertung der Risikostruktur den Kernauftrag der Markt-Due Diligence darstellt.[1] Neben der Überprüfung des bestehenden Business-Plans gilt es aber auch, eine Vorstellung von noch vorhandenen Wachstums- und Ertragspotenzialen zu gewinnen.

215

Zunächst muss ein klares Verständnis des Geschäftsmodells des Zielunternehmens entwickelt sowie eine Aussage über die Umsatz- und Profitstruktur erarbeitet werden. Mithin stellen die Marktsegmente wie Produkt, Region und Kundengruppe den Schwerpunkt der Markt- und Wettbewerbs-Due Diligence dar. Die Fragestellungen in diesem Zusammenhang umfasssen also das Spannungsfeld aus Kunde, Markt und Wettbewerb.

216

Die Markt- und Wettbewerbs-Due Diligence setzt sich aus drei Bausteinenzusammen:

| I. | einer umfassenden Marktanalyse, |

| II. | einer Wettbewerbsanalyse und |

| III. | einer systematischen Analyse der unternehmerischen Tätigkeit des Zielunternehmens. |

Die folgenden Abschnitte erläutern jeden dieser drei Bausteine im Detail.

Anmerkungen

[1]

Berens/Brauner/Strauch/Knauer S. 553 f.

I. Marktanalyse

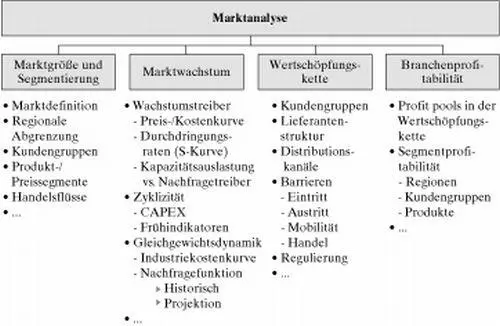

217

Im Rahmen der Marktanalyse des Zielunternehmens werden

| – | die absolute Marktgröße und seine Segmentierung, |

| – | das Marktwachstum und seine Zyklizität, |

| – | Entwicklungen innerhalb der Wertschöpfungskette einer Industrie |

| – | sowie die Industrieprofitabilität geprüft (vgl. Abb. 1). |

Abb. 1:

Eckpunkte der Markteinschätzung (Quelle: Bain & Company, Inc.)

[Bild vergrößern]

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Unternehmenskauf bei der GmbH»

Представляем Вашему вниманию похожие книги на «Unternehmenskauf bei der GmbH» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Unternehmenskauf bei der GmbH» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.