Thomas Sauerland - Öffentliche Finanzwirtschaft

Здесь есть возможность читать онлайн «Thomas Sauerland - Öffentliche Finanzwirtschaft» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Öffentliche Finanzwirtschaft

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Öffentliche Finanzwirtschaft: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Öffentliche Finanzwirtschaft»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kenntnisse der öffentlichen Finanzwirtschaft sind für Beamtinnen und Beamte unerlässlich. Nicht ohne Grund finden sich in nahezu allen Studienplänen und Verordnungen über Vorbereitungsdienste für Laufbahnen des gehobenen Dienstes die finanzwirtschaftlichen Grundlagen des Verwaltungshandelns. Daran anknüpfend befasst sich dieses Lehrbuch mit folgenden ausbildungsrelevanten Themenkomplexen:

Bedeutung und rechtliche Grundlagen der öffentlichen Finanzwirtschaft

Das finanzverfassungsrechtliche System der Einnahmen und Ausgaben im Bundesstaat

Funktionen, Gliederung und Inhalt öffentlicher Haushalte

Ausgewählte Haushaltsgrundsätze und ihre Bedeutung für Aufstellung und Ausführung des Haushaltsplanes

Überblick über den Haushaltskreislauf

Didaktisch wirksames Buchkonzept

Eine übersichtliche Zusammenfassung des behandelten Stoffes am Ende der Kapitel ermöglicht effizientes Lernen. Darüber hinaus liefern die Autoren Definitionen wichtiger Begriffe, die sie vielfach anhand von Beispielen verdeutlichen.

Viele Beispielsfälle – zahlreiche Abbildungen

Der Abschnitt über Haushaltsgrundsätze enthält zusätzlich Beispielsfälle mit Verständnisfragen und anschließenden Lösungen. Zahlreiche anschauliche Abbildungen erleichtern den Einstieg in die eher abstrakten Lerninhalte der öffentlichen Finanzwirtschaft.

Maßgeschneidert für …

Das Buch wurde speziell für die Studierenden an Verwaltungshochschulen konzipiert. Insbesondere für Kursteilnehmerinnen und -teilnehmer der Studiengänge

Polizeivollzugsdienst in der Bundespolizei,

Kriminalvollzugsdienst im Bundeskriminalamt,

Gehobener nichttechnischer Dienst in den Nachrichtendiensten des Bundes mit den Fachrichtungen Bundesnachrichtendienst und Verfassungsschutz,

Wetterdienst,

Verwaltungsinformatik und

Digital Administration and Cyber Security

an der Hochschule des Bundes für öffentliche Verwaltung.

Darüber hinaus bietet das Werk eine nützliche Einführung auch für Studierende anderer verwaltungswissenschaftlicher oder juristischer Studiengänge und für Verwaltungspraktikerinnen und Verwaltungspraktiker, die sich in haushaltsrechtliche Fragen einarbeiten möchten.

Öffentliche Finanzwirtschaft — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Öffentliche Finanzwirtschaft», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

107

Definition

Örtlich sind solche Steuern, die „an örtliche Gegebenheiten, v. a. an die Belegenheit einer Sache oder an einen Vorgang im Gebiet einer steuererhebenden Gemeinde anknüpfen und wegen der Begrenzung ihrer unmittelbaren Wirkungen auf das Gemeindegebiet nicht zu einem die Wirtschaftseinheit berührenden Steuergefälle führen können“[27].

5.2 Grunderwerbsteuersatz

108

Nach Art. 105 Abs. 2a Satz 2 GG besteht die ausschließliche Gesetzgebungskompetenz der Länder auch für die Bestimmung des Steuersatzes bei der Grunderwerbsteuer.

5.3 Kirchensteuer

109

Außerhalb der Finanzverfassung des Grundgesetzes wird den Ländern in Art. 140 GG in Verb. mit Art. 137 Abs. 6 WRV eine ausschließliche Gesetzgebungszuständigkeit für die Kirchensteuer eingeräumt. Die Länder dürfen daher Kirchensteuergesetze erlassen, auf deren Grundlage die katholische und die evangelischen Kirchen Kirchensteuern als Zuschläge insbesondere zur Einkommensteuer erheben.

6. Steuersatzungsrechte der Gemeinden

110

Eine wichtige steuerwirksame Rechtsetzungsbefugnis der Gemeinden resultiert aus ihrem Recht, die Hebesätze der Realsteuern festzusetzen (Art. 106 Abs. 6 Satz 2 GG). Realsteuern sind die Gewerbesteuer und die Grundsteuer (§ 3 Abs. 2 AO). Der Bundesgesetzgeber kann den Gemeinden zudem ein Hebesatzrecht für ihren Anteil an der Einkommensteuer einräumen (Art. 106 Abs. 5 Satz 3 GG); bislang hat er von dieser Möglichkeit jedoch keinen Gebrauch gemacht.

7. Zusammenfassung

111

–Art. 105 GG legt die Steuergesetzgebungszuständigkeit zwischen Bund und Ländern abschließend fest. Er geht als lex specialis den allgemeinen Gesetzgebungskompetenzen in Art. 70 ff. GG vor. Den allgemeinen Kompetenzvorschriften über die Gesetzgebung kommt aber gleichwohl eine abgabenrechtliche Bedeutung für die nichtsteuerlichen Abgaben zu. Denn nichtsteuerliche Abgaben, wie z. B. Gebühren und Beiträge, werden von Art. 105 GG nicht erfasst.–Gemäß Art. 105 Abs. 1 GG steht dem Bund die ausschließliche Gesetzgebungskompetenz für die Zölle und Finanzmonopole zu.–Art. 105 Abs. 2 GG weist dem Bund in Satz 1 zunächst die konkurrierende Gesetzgebungszuständigkeit für die Grundsteuer zu. Im Übrigen kommt dem Bund nach Satz 2 die konkurrierende Gesetzgebungskompetenz für die „übrigen Steuern“ zu, sofern ihm das Steueraufkommen ganz oder teilweise zusteht oder eine bundesgesetzliche Regelung im Sinne von Art. 72 Abs. 2 GG erforderlich ist.–Die Länder verfügen über die ausschließliche Gesetzgebungskompetenz für die örtlichen Verbrauch- und Aufwandsteuern (Art. 105 Abs. 2a GG), die jedoch nur ein geringes Aufkommen aufweisen.

IV. Steuerverwaltungshoheit

1. Überblick

112

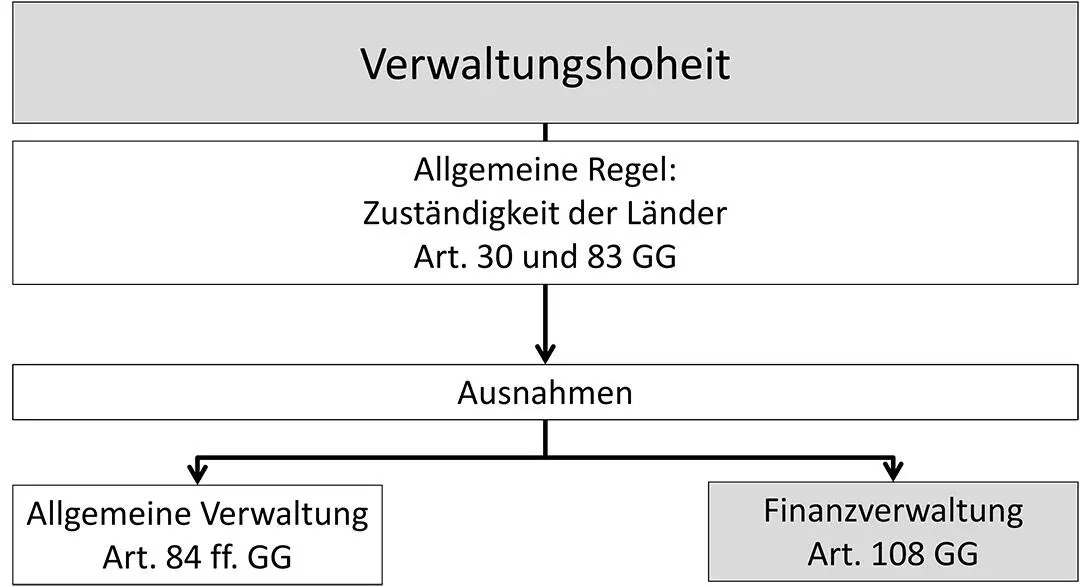

Art. 108 GG legt die Kompetenzverteilung zwischen Bund und Ländern für den Bereich der Vollziehung der Steuergesetze fest. Dabei ist die Landesverwaltung von der bundeseigenen Verwaltung zu trennen. Die Landesverwaltung ist grundsätzlich nicht der Bundesverwaltung untergeordnet. Art. 108 GG weist den beiden Verwaltungsformen vielmehr jeweils eigene Steuergebiete zu.

113

Art. 108 GG stellt eine Spezialvorschrift zu dem allgemein die bundesstaatliche Verteilung der Verwaltungskompetenzen regelnden VIII. Abschnitt des Grundgesetzes (Art. 83 bis Art. 91 GG) dar. Art. 108 GG ist allerdings nicht abschließend, sodass mitunter auf die allgemeinen Normen in Art. 83 ff. GG zurückgegriffen werden muss (Abb. 9).

Abb. 9: Verwaltungshoheit.

2. Gegenstände der Finanzverwaltung

2.1 Finanzverwaltung des Bundes

114

Nach Art. 108 Abs. 1 Satz 1 GG werden Zölle, Finanzmonopole, die bundesgesetzlich geregelten Verbrauchsteuern einschließlich der Einfuhrumsatzsteuer, die Kraftfahrzeugsteuer und sonstige auf motorisierte Verkehrsmittel bezogene Verkehrsteuern sowie die Abgaben im Rahmen der EU durch Bundesfinanzbehörden verwaltet. Die Verwaltungskompetenz der Bundesfinanzbehörden ist unabhängig davon, ob der Ertrag der erhobenen Steuern dem Bund oder den Ländern zusteht.

Beispiel

Die Biersteuer ist eine bundesgesetzlich geregelte Verbrauchsteuer, deren Aufkommen gemäß Art. 106 Abs. 2 Nr. 4 GG zwar den Ländern zusteht. Nach Art. 108 Abs. 1 Satz 1 GG wird sie dennoch durch den Bund verwaltet.

2.2 Finanzverwaltung der Länder

115

Nach dem bundesstaatlichen Verteilungsprinzip, wie es in Art. 30 GG allgemein niedergelegt ist und für die Verwaltung in Art. 83 GG wiederholt wird, steht dem Bund eine Kompetenz für die Vollziehung von Gesetzen nur zu, soweit es das Grundgesetz ausdrücklich bestimmt. Eine solche Kompetenzbestimmung enthält für den Bereich der Finanzverwaltung die Vorschrift in Art. 108 Abs. 1 Satz 1 GG. In der Konsequenz fällt die Verwaltung der „übrigen“, d. h. vom Anwendungsbereich des Art. 108 Abs. 1 Satz 1 GG nicht erfassten Steuern in die Verwaltungshoheit der Länder (Art. 108 Abs. 2 Satz 1 GG). Durch diese „Auffangkompetenz“[28] wird den Ländern die Verwaltung der meisten Steuerarten zugewiesen.

2.3 Finanzverwaltung der Gemeinden

116

Nach der Systematik der Art. 83 ff. und Art. 108 Abs. 1 bis 3 GG besitzen Gemeinden keine eigenen Steuerverwaltungskompetenzen. Sie werden als unselbstständiger Teil der Länder angesehen. Art. 108 Abs. 4 Satz 2 GG erlaubt es aber, Verwaltungskompetenzen auf die kommunale Ebene zu delegieren, soweit den Gemeinden und Gemeindeverbänden der Steuerertrag gemäß Art. 106 Abs. 6 und 7 GG vollständig zufließt.

Beispiele

Grundsteuer; Gewerbesteuer; örtliche Aufwand- und Verbrauchsteuern.

3. Organisation der Finanzverwaltung

117

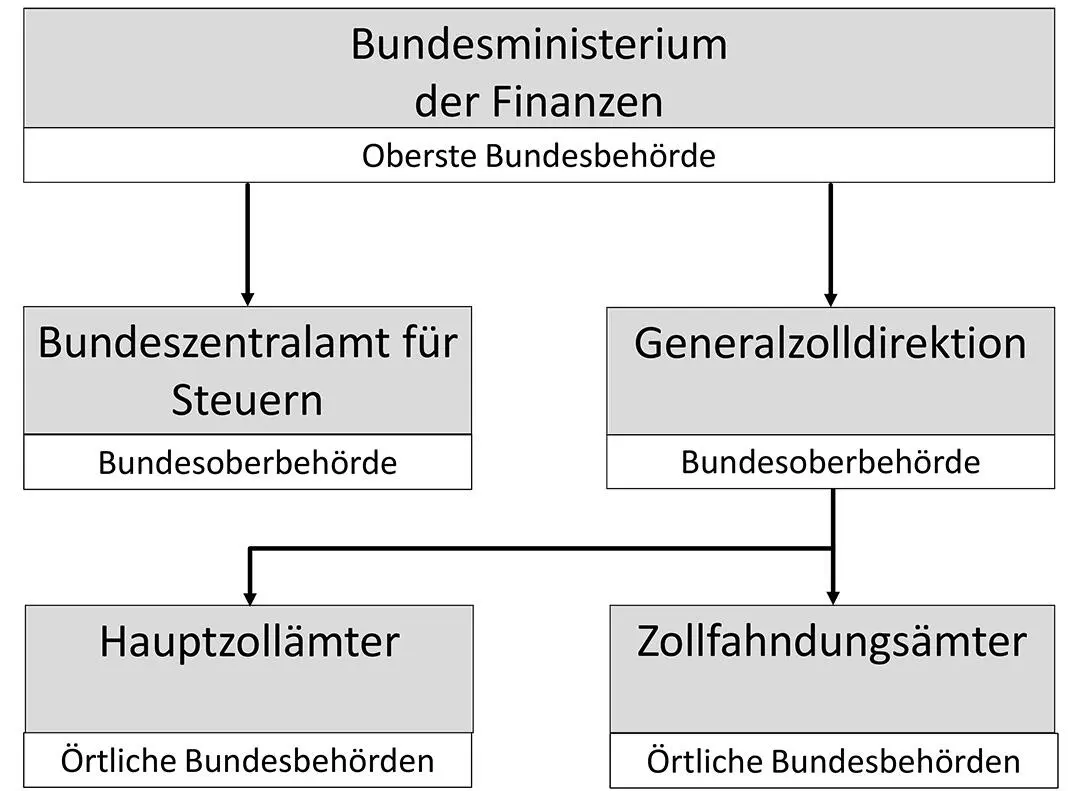

Der Aufbau der Bundesfinanzverwaltung wird durch Bundesgesetz bestimmt (Art. 108 Abs. 1 Satz 2 GG). Die nähere bundesgesetzliche Ausgestaltung erfolgt in § 1 Finanzverwaltungsgesetz und wird in Abb. 10 dargestellt.

Abb. 10: Aufbau der Bundesfinanzverwaltung.

118

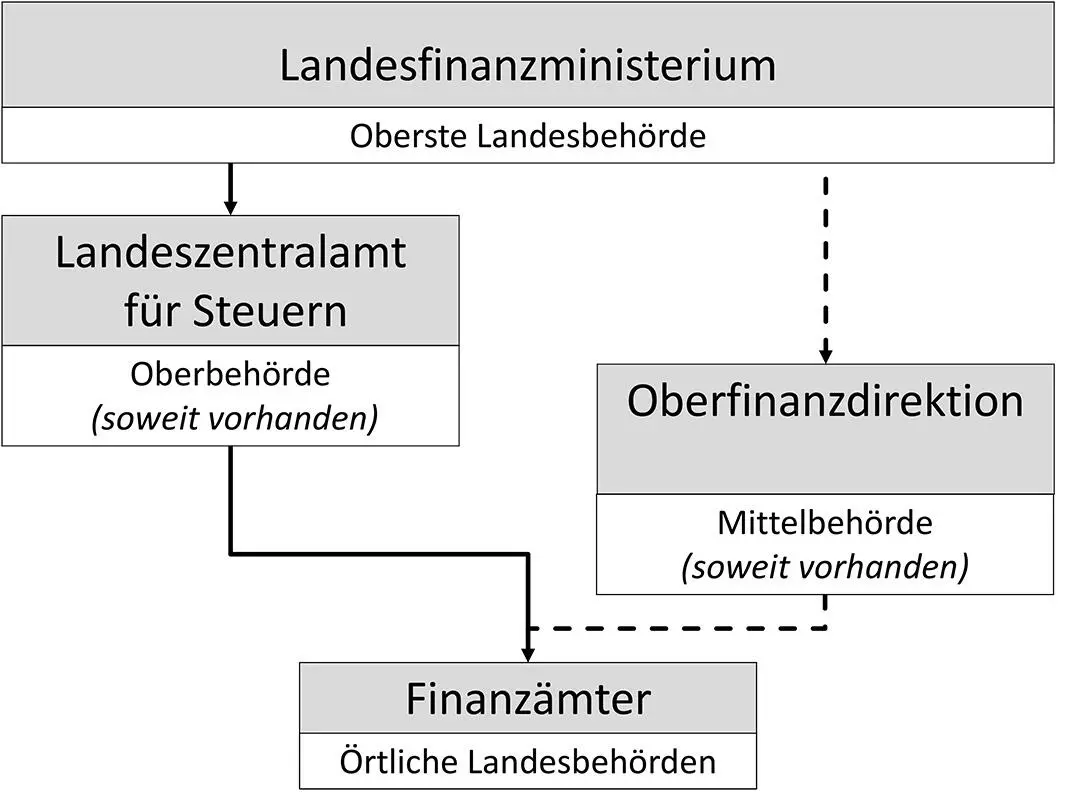

Der Aufbau der Landesfinanzverwaltung „kann“ durch Bundesgesetz mit Zustimmung des Bundesrates geregelt werden (Art. 108 Abs. 2 Satz 2 GG). In § 2 Finanzverwaltungsgesetz hat der Bund von seiner Ermächtigung Gebrauch gemacht (Abb. 11).

Abb. 11: Aufbau der Landesfinanzverwaltung.

4. Zusammenfassung

119

–Die allgemeinen Verwaltungskompetenzen von Bund und Ländern sind im Wesentlichen in Art. 83 ff. GG (Vollzug von Bundesrecht durch die Länder) und in Art. 91a ff. GG (v. a. Gemeinschaftsaufgaben) geregelt. Die Zuständigkeit der Länder zum Vollzug von Landesrecht ergibt sich bereits aus Art. 30 GG. Für den Bereich der Finanzverwaltung werden diese Bestimmungen durch Art. 108 GG ergänzt, der eine Spezialregelung gegenüber den allgemeinen Bestimmungen darstellt.–Gegenstand der Bundesfinanzverwaltung ist v. a. die Verwaltung der in Art. 108 Abs. 1 Satz 1 GG genannten Zölle, bundesgesetzlich geregelten Verbrauchsteuern und der Kraftfahrzeugsteuer.–Art. 108 Abs. 2 Satz 1 GG weist den Ländern generalklauselartig die Verwaltungszuständigkeit für alle „übrigen Steuern“ zu: Dabei kommt es weder darauf an, ob die Steuer auf einer bundes- oder landesgesetzlichen Regelung beruht, noch darauf, wem die erzielten Steuererträge zustehen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Öffentliche Finanzwirtschaft»

Представляем Вашему вниманию похожие книги на «Öffentliche Finanzwirtschaft» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Öffentliche Finanzwirtschaft» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.