Thomas Sauerland - Öffentliche Finanzwirtschaft

Здесь есть возможность читать онлайн «Thomas Sauerland - Öffentliche Finanzwirtschaft» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Öffentliche Finanzwirtschaft

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Öffentliche Finanzwirtschaft: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Öffentliche Finanzwirtschaft»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kenntnisse der öffentlichen Finanzwirtschaft sind für Beamtinnen und Beamte unerlässlich. Nicht ohne Grund finden sich in nahezu allen Studienplänen und Verordnungen über Vorbereitungsdienste für Laufbahnen des gehobenen Dienstes die finanzwirtschaftlichen Grundlagen des Verwaltungshandelns. Daran anknüpfend befasst sich dieses Lehrbuch mit folgenden ausbildungsrelevanten Themenkomplexen:

Bedeutung und rechtliche Grundlagen der öffentlichen Finanzwirtschaft

Das finanzverfassungsrechtliche System der Einnahmen und Ausgaben im Bundesstaat

Funktionen, Gliederung und Inhalt öffentlicher Haushalte

Ausgewählte Haushaltsgrundsätze und ihre Bedeutung für Aufstellung und Ausführung des Haushaltsplanes

Überblick über den Haushaltskreislauf

Didaktisch wirksames Buchkonzept

Eine übersichtliche Zusammenfassung des behandelten Stoffes am Ende der Kapitel ermöglicht effizientes Lernen. Darüber hinaus liefern die Autoren Definitionen wichtiger Begriffe, die sie vielfach anhand von Beispielen verdeutlichen.

Viele Beispielsfälle – zahlreiche Abbildungen

Der Abschnitt über Haushaltsgrundsätze enthält zusätzlich Beispielsfälle mit Verständnisfragen und anschließenden Lösungen. Zahlreiche anschauliche Abbildungen erleichtern den Einstieg in die eher abstrakten Lerninhalte der öffentlichen Finanzwirtschaft.

Maßgeschneidert für …

Das Buch wurde speziell für die Studierenden an Verwaltungshochschulen konzipiert. Insbesondere für Kursteilnehmerinnen und -teilnehmer der Studiengänge

Polizeivollzugsdienst in der Bundespolizei,

Kriminalvollzugsdienst im Bundeskriminalamt,

Gehobener nichttechnischer Dienst in den Nachrichtendiensten des Bundes mit den Fachrichtungen Bundesnachrichtendienst und Verfassungsschutz,

Wetterdienst,

Verwaltungsinformatik und

Digital Administration and Cyber Security

an der Hochschule des Bundes für öffentliche Verwaltung.

Darüber hinaus bietet das Werk eine nützliche Einführung auch für Studierende anderer verwaltungswissenschaftlicher oder juristischer Studiengänge und für Verwaltungspraktikerinnen und Verwaltungspraktiker, die sich in haushaltsrechtliche Fragen einarbeiten möchten.

Öffentliche Finanzwirtschaft — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Öffentliche Finanzwirtschaft», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

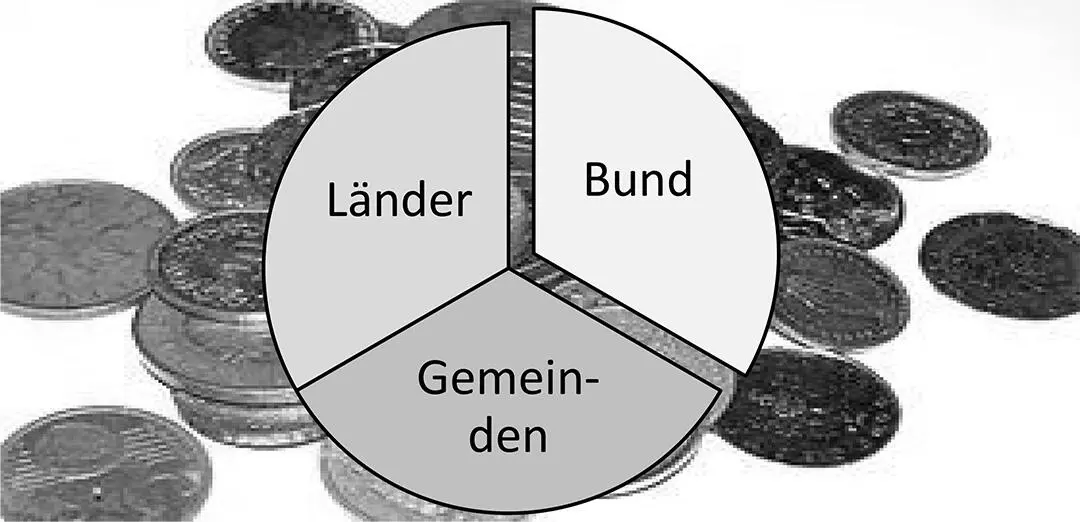

1.3 Verbundsystem

55

Im Verbundsystem fließt das gesamte Steueraufkommen zunächst in einen gemeinsamen Topf und wird danach quotal auf die verschiedenen Ebenen aufgeteilt (Abb. 7). Die beteiligten Gebietskörperschaften partizipieren also mit einem bestimmten (feststehenden oder wechselnden) Anteilssatz am Gesamtsteueraufkommen.

56

Sie tragen daher nur nach Maßgabe des Beteiligungsschlüssels das Aufkommensrisiko. Konjunkturelle Veränderungen des Steueraufkommens können sich daher nicht einseitig zulasten des Bundes oder der Länder auswirken. Das Verbundsystem sichert somit Einnahmenstabilität und gleichgewichtige finanzielle Ausstattung in stärkerem Maße als das Trennsystem.

57

Der Nachteil des Verbundsystems besteht darin, dass die Wirtschaftskraft und die Leistungsfähigkeit der einzelnen Länder nur ungenügend abgebildet werden können. Politische Dauerstreitigkeiten über eine „gerechte“ Steuerverteilung sind daher vorprogrammiert.

Abb. 7: Verbundsystem.

2. Mischsystem unter dem Grundgesetz

2.1 Überblick

58

Die grundgesetzliche Finanzverfassung kombiniert in Art. 106 GG sowohl Elemente des Verbund- als auch des Trennsystems zu einem eigenständigen „Mischsystem “. Soweit dem Bund in Art. 106 Abs. 1 GG und der Ländergesamtheit in Art. 106 Abs. 2 GG die Ertragshoheit über bestimmte Steuern und Steuerarten zugewiesen wird, handelt es sich um eine Abbildung des Trennsystems. Soweit das Aufkommen der Einkommen-, Körperschaft- und Umsatzsteuer nach Art. 106 Abs. 3 und 4 GG dem Bund und den Ländern gemeinsam zusteht, wird ein Verbundsystem verwirklicht. Das Grundgesetz versucht auf diese Weise, die Vorteile beider Systeme zu kombinieren und die Nachteile zu minimieren.

59

Die von Art. 106 GG vorgenommen Zuweisung des Steueraufkommens ist grundsätzlich abschließend und zwingend. Mit Ausnahme der Vorschriften in Art. 91a bis Art. 91e, Art. 104a Abs. 3, Art. 104b und Art. 106 Abs. 8 GG sieht die Verfassung keine weiteren Regelungen über finanzielle Zuwendungen zwischen Bund und Ländern vor. Untersagt sind insbesondere abweichende Staatsverträge oder Verwaltungsabkommen.

2.2 Ausschließliche Ertragshoheit des Bundes

60

Art. 106 Abs. 1 GG weist zum einen die Erträge der Finanzmonopole dem Bund zu und enthält zum anderen eine enumerative Aufzählung der allein dem Bund zustehenden Steuern (Bundessteuern). Dabei handelt es sich um Steuern, die entweder eine besondere Verknüpfung zu den Aufgaben des Bundes besitzen oder wegen ihrer Gestaltungswirkung in erster Linie für den Bund von Bedeutung sind. Mit der ausschließlichen Ertragshoheit des Bundes verwirklicht Art. 106 Abs. 1 GG das Trennsystem.

Im Einzelnen handelt es sich um die folgenden Abgabenarten:

61

–Finanzmonopole (Art. 106 Abs. 1 Halbs. 1 GG): Finanzmonopole sind wirtschaftliche Tätigkeiten wie die Herstellung oder der Vertrieb von Waren, die zur Erzielung von Einnahmen ausschließlich einem Träger hoheitlicher Gewalt vorbehalten sind. Sie haben als Einnahmequelle keine Bedeutung mehr. Seit der Abschaffung des staatlichen Zündwarenmonopols im Jahre 1983 existierte bis vor Kurzem nur noch das Branntweinmonopol. Das Branntweinmonopol diente weniger fiskalischen als strukturpolitischen Zwecken, insbesondere dem Erhalt kleiner und kleinster Brennereien. Es lief Ende des Jahres 2017 aus.

62

–Zölle (Art. 106 Abs. 1 Nr. 1 GG): Nach dem Beschluss des Rates vom 7. Juni 2007 über das System der Eigenmittel der Europäischen Gemeinschaften 2007/436/EG (sog. Eigenmittelbeschluss)[20] haben die Mitgliedstaaten der EU das Zollaufkommen an die Union abzuführen.

63

–Verbrauchsteuern (Art. 106 Abs. 1 Nr. 2 GG): Der Ertrag der überörtlichen Verbrauchsteuern steht grundsätzlich dem Bund zu, soweit das Grundgesetz keine abweichenden Bestimmungen enthält.

Beispiele

Energiesteuer (früher Mineralölsteuer); Stromsteuer; Tabaksteuer; Kaffeesteuer.

Nicht unter die (vollständige) Ertragshoheit des Bundes fallen die traditionell den Ländern zustehende Biersteuer (Art. 106 Abs. 2 Nr. 5 GG), die Umsatzsteuer (Art. 106 Abs. 3 und 5a GG) und die den Gemeinden zustehenden örtlichen Verbrauch- und Aufwandsteuern (Art. 106 Abs. 6 GG).

64

–Verkehrsteuern (Art. 106 Abs. 1 Nr. 3 und 4 GG) knüpfen an Vorgänge des Rechtsverkehrs oder Wirtschaftslebens an. Art. 106 Abs. 1 Nr. 3 und 4 GG enthält eine abschließende Aufzählung der dem Bund zustehenden Verkehrsteuern. Im Übrigen liegt für diese Abgabenart die Ertragshoheit grundsätzlich bei den Ländern, wie Art. 106 Abs. 2 Nr. 3 GG verdeutlicht.

Beispiele

Kraftfahrzeugsteuer; Versicherungsteuer; Luftverkehrsteuer. Die Straßengüterverkehrsteuer wird bereits seit 1972 nicht mehr erhoben. Die ebenfalls in Nr. 4 erwähnten Kapitalverkehrsteuern wurden 1992 zur Beseitigung der Wettbewerbsnachteile der deutschen Finanzmärkte abgeschafft.

65

–Einmaligen Vermögens- und Ausgleichslasten (Art. 106 Abs. 1 Nr. 5 GG) kam in der Vergangenheit Bedeutung insbesondere im Rahmen der Finanzierungsverantwortung des Bundes für die Kriegsfolgelasten nach Art. 120 GG zu. Derzeit hat die Vorschrift in Art. 106 Abs. 1 Nr. 5 GG keine praktische Relevanz.

66

–Ergänzungsabgaben zur Einkommen- und Körperschaftsteuer (Art. 106 Abs. 1 Nr. 6 GG) sind akzessorisch zu den auf Dauer angelegten Einkommen- und Körperschaftsteuern. Ihre Aufgabe besteht darin, einen konkreten zusätzlichen Finanzbedarf des Bundes zu decken. Im Gegensatz zur Einkommen- und Körperschaftsteuer fließt ihr Aufkommen ausschließlich dem Bund zu. Ergänzungsabgaben können zeitlich unbefristet erhoben werden. Sie dürfen die Mitertragshoheit der Länder über die Gemeinschaftsteuern allerdings nicht aushöhlen. Ansonsten bestünde die Gefahr, dass der Bund das Steuerverteilungssystem des Grundgesetzes mithilfe von Ergänzungsabgaben unterliefe. Der seit dem 1. Januar 1995 erhobene Solidaritätszuschlag zur Finanzierung der deutschen Einheit genügt diesen Anforderungen noch.[21]

67

–Abgaben im Rahmen der Europäischen Union (Art. 106 Abs. 1 Nr. 7 GG): Soweit die Finanzverfassung dem Bund die Ertragshoheit über die Abgaben im Rahmen der Europäischen Union zuweist, ist diese Zuordnung mit dem Übergang der Ertragshoheit auf die EU gegenstandslos. Es handelt sich lediglich um durchlaufende Posten im Bundeshaushalt.

Beispiele

Produktionsabgabe für Zucker, Isoglucose und Insulinsirup nach der Verordnung (EG) Nr. 1234/2007 des Rates über eine gemeinsame Organisation der Agrarmärkte und mit Sondervorschriften für bestimmte landwirtschaftliche Erzeugnisse vom 22. November 2007.[22]

2.3 Ausschließliche Ertragshoheit der Länder

68

Art. 106 Abs. 2 GG enthält eine abschließende Aufzählung der allein den Ländern zustehenden Steuern (Landessteuern). Hierbei ist unerheblich, ob die Steuern auf einer bundesgesetzlichen oder landesgesetzlichen Ermächtigungsgrundlage beruhen. Mit der Zuweisung der ausschließlichen Ertragshoheit an die Länder verwirklicht Art. 106 Abs. 2 GG ebenfalls das Trennsystem. Die meisten Landessteuern stehen in einem engen sachlichen Zusammenhang mit der Wirtschaft des jeweiligen Landes.

Im Einzelnen handelt es sich um die folgenden Steuerarten:

69

–Vermögensteuer (Art. 106 Abs. 2 Nr. 1 GG): Die Vermögensteuer ist eine Personalsteuer, die das Gesamtvermögen zum Gegenstand hat. Soweit der Steuerpflichtige mit seinem Vermögen Erträge erwirtschaftet, kommt der Vermögensteuer die Wirkung einer zusätzlichen Ertragsteuer zu. Weil aber nicht die tatsächlich erzielten Erträge besteuert werden, wird die Vermögensteuer auch als Sollertragssteuer bezeichnet. Das BVerfG erklärte die Vermögensteuer 1995 in ihrer konkreten Ausgestaltung für verfassungswidrig, weil sie nicht mit Art. 3 Abs. 1 GG vereinbar war.[23] Gleichwohl zeigt das Grundgesetz mit ihrer ausdrücklichen Erwähnung die Anerkennung als grundsätzlich zulässige Form des Steuerzugriffs. Mittlerweile wird im politischen Raum regelmäßig die Wiedereinführung der Vermögensteuer gefordert.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Öffentliche Finanzwirtschaft»

Представляем Вашему вниманию похожие книги на «Öffentliche Finanzwirtschaft» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Öffentliche Finanzwirtschaft» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.