Thomas Sauerland - Öffentliche Finanzwirtschaft

Здесь есть возможность читать онлайн «Thomas Sauerland - Öffentliche Finanzwirtschaft» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Öffentliche Finanzwirtschaft

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Öffentliche Finanzwirtschaft: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Öffentliche Finanzwirtschaft»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kenntnisse der öffentlichen Finanzwirtschaft sind für Beamtinnen und Beamte unerlässlich. Nicht ohne Grund finden sich in nahezu allen Studienplänen und Verordnungen über Vorbereitungsdienste für Laufbahnen des gehobenen Dienstes die finanzwirtschaftlichen Grundlagen des Verwaltungshandelns. Daran anknüpfend befasst sich dieses Lehrbuch mit folgenden ausbildungsrelevanten Themenkomplexen:

Bedeutung und rechtliche Grundlagen der öffentlichen Finanzwirtschaft

Das finanzverfassungsrechtliche System der Einnahmen und Ausgaben im Bundesstaat

Funktionen, Gliederung und Inhalt öffentlicher Haushalte

Ausgewählte Haushaltsgrundsätze und ihre Bedeutung für Aufstellung und Ausführung des Haushaltsplanes

Überblick über den Haushaltskreislauf

Didaktisch wirksames Buchkonzept

Eine übersichtliche Zusammenfassung des behandelten Stoffes am Ende der Kapitel ermöglicht effizientes Lernen. Darüber hinaus liefern die Autoren Definitionen wichtiger Begriffe, die sie vielfach anhand von Beispielen verdeutlichen.

Viele Beispielsfälle – zahlreiche Abbildungen

Der Abschnitt über Haushaltsgrundsätze enthält zusätzlich Beispielsfälle mit Verständnisfragen und anschließenden Lösungen. Zahlreiche anschauliche Abbildungen erleichtern den Einstieg in die eher abstrakten Lerninhalte der öffentlichen Finanzwirtschaft.

Maßgeschneidert für …

Das Buch wurde speziell für die Studierenden an Verwaltungshochschulen konzipiert. Insbesondere für Kursteilnehmerinnen und -teilnehmer der Studiengänge

Polizeivollzugsdienst in der Bundespolizei,

Kriminalvollzugsdienst im Bundeskriminalamt,

Gehobener nichttechnischer Dienst in den Nachrichtendiensten des Bundes mit den Fachrichtungen Bundesnachrichtendienst und Verfassungsschutz,

Wetterdienst,

Verwaltungsinformatik und

Digital Administration and Cyber Security

an der Hochschule des Bundes für öffentliche Verwaltung.

Darüber hinaus bietet das Werk eine nützliche Einführung auch für Studierende anderer verwaltungswissenschaftlicher oder juristischer Studiengänge und für Verwaltungspraktikerinnen und Verwaltungspraktiker, die sich in haushaltsrechtliche Fragen einarbeiten möchten.

Öffentliche Finanzwirtschaft — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Öffentliche Finanzwirtschaft», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

18

Zu erwähnen sind schließlich noch allgemeine Prinzipien des Grundgesetzes, die zwar nicht spezifisch finanzrechtlicher Natur sind, jedoch auch im Rahmen finanzwirtschaftlicher Vorgänge Beachtung finden müssen. Namentlich sind dies die Grundrechte, das Rechtsstaatsprinzip und das Sozialstaatsprinzip.

3. Parlamentsgesetze

3.1Gesetz zur Förderung der Stabilität und

des Wachstums der Wirtschaft

19

Die Rezession der Jahre 1966/67 führte zu einem Wandel in der Finanzwissenschaft. Wurde öffentlichen Haushalten bis dahin eine reine Bedarfsdeckungsfunktion zugeschrieben, sollten sie nunmehr auch den Erfordernissen des gesamtwirtschaftlichen Gleichgewichts Rechnung tragen. Das 1967 verkündete Gesetz zur Förderung der Stabilität und des Wachstums der Wirtschaft (Stabilitäts- und Wachstumsgesetz)[2] erklärte deshalb die Stabilität des Preisniveaus, einen hohen Beschäftigungsstand und ein außenwirtschaftliches Gleichgewicht bei stetigem und angemessenem Wirtschaftswachstum zum Ziel staatlicher Wirtschafts- und Finanzpolitik. Das Stabilitäts- und Wachstumsgesetz führte auf Bundesebene außerdem erstmals eine mittelfristige Finanzplanung ein.[3]

3.2Gesetz über die Grundsätze des Haushaltsrechts

des Bundes und der Länder

20

1969 wurde das Gesetz über die Grundsätze des Haushaltsrechts des Bundes und der Länder (Haushaltsgrundsätzegesetz) beschlossen.[4] Als konkretisierungs- und ergänzungsbedürftiges Rahmengesetz verpflichtet es Bund und Länder, ihr jeweiliges Haushaltsrecht an einheitlichen Grundsätzen auszurichten. Zwar gewährleistet Art. 109 Abs. 1 GG die Selbstständigkeit und Unabhängigkeit der Haushaltswirtschaft von Bund und Ländern. In einem modernen Bundesstaat wie der Bundesrepublik Deutschland bedarf es jedoch eines Mindestmaßes an Übereinstimmung zwischen dem Zentralstaat und den Gliedstaaten, um den Erfordernissen des gesamtwirtschaftlichen Gleichgewichts Rechnung zu tragen. Dem dient das Haushaltsgrundsätzegesetz.

3.3 Bundeshaushaltsordnung

21

Am 1. Januar 1970 trat die Bundeshaushaltsordnung in Kraft,[5] welche die bis dahin geltende Reichshaushaltsordnung vom 31. Dezember 1922 ablöste. Die Bundeshaushaltsordnung enthält die grundlegenden Bestimmungen über die Aufstellung und Ausführung des Bundeshaushaltsplans, das Kassenwesen sowie die Rechnungslegung und Rechnungsprüfung. Die Landeshaushaltsordnungen stimmen sowohl inhaltlich als auch in der Reihenfolge der Vorschriften weitgehend mit der Bundeshaushaltsordnung überein.

22

Bundeshaushaltsordnung und Landeshaushaltsordnungen gelten im Gegensatz zu den jährlichen Haushaltsgesetzen auf Dauer. Sie werden deshalb auch als Dauergesetze oder Ständiggesetze bezeichnet.[6]

3.4 Haushaltsgesetz

23

Durch das Haushaltsgesetz wird der Haushaltsplan festgestellt (Art. 110 Abs. 2 Satz 1 GG). Er enthält die systematisch gegliederte Zusammenstellung der für das jeweilige Haushaltsjahr voraussichtlich zu erwartenden Einnahmen und der veranschlagten Ausgaben. Der Haushaltsplan ermächtigt die Verwaltung, Ausgaben zu leisten und Verpflichtungen einzugehen (§ 3 Abs. 1 BHO). Ansprüche oder Verbindlichkeiten der Bürger werden durch den Haushaltsplan jedoch weder begründet noch aufgehoben (§ 3 Abs. 2 BHO); dafür bedarf es einer besonderen gesetzlichen Ermächtigungsgrundlage.

24

In der Staatspraxis des Bundes gilt das Haushaltsgesetz immer nur für ein Haushaltsjahr. Haushaltsjahr ist das Kalenderjahr (§ 4 Satz 1 BHO). Das Haushaltsgesetz ist folglich (im Unterschied zur Bundeshaushaltsordnung) ein Zeitgesetz.

4. Verwaltungsvorschriften

25

Eine Fülle von Verwaltungsvorschriften ergänzt die haushaltsrechtlichen Regelungen, um einen einheitlichen Vollzug des Haushaltsrechts in allen Bundesbehörden zu gewährleisten. Von Bedeutung für die Aufstellung und die Ausführung des Haushaltsplans sind insbesondere die folgenden Verwaltungsvorschriften:

–Allgemeine Verwaltungsvorschriften zur Bundeshaushaltsordnung (VV-BHO) vom 14. März 2001[7]: Die VV-BHO konkretisieren die Bestimmungen der Bundeshaushaltsordnung, um eine gleichmäßige Verwaltungspraxis sicherzustellen.–Verwaltungsvorschriften zur Haushaltssystematik des Bundes (VV-HB), bestehend aus–den Haushaltstechnischen Richtlinien des Bundes (HRB) vom 3. Juni 2020: Die HRB gewährleisten eine einheitliche Struktur und Gestaltung des Haushaltsplans;–dem Gruppierungsplan: Der Gruppierungsplan enthält eine systematische Gliederung aller Titel des Haushaltsplans nach Einnahme- und Ausgabearten;[8]–dem Funktionenplan: Der Funktionenplan systematisiert die Titel des Haushaltsplans nach Sachaufgaben.–Verwaltungsvorschriften über die Haushalts- und Wirtschaftsführung.–Ggf. Allgemeine Verwaltungsvorschriften zur vorläufigen Haushaltsführung: Die Vorschriften gelten in der „etatlosen“ Zeit, wenn der Haushaltsplan nicht vor Beginn eines Haushaltsjahres festgestellt wurde. Sie konkretisieren die Bestimmung in Art. 111 GG, indem sie die Bewirtschaftung von Haushaltsmitteln bis zum Inkrafttreten des Haushaltsgesetzes regeln.–Kassenbestimmungen für die Bundesverwaltung (KBestB) vom 8. Februar 1999[9].

[1]Die nachfolgenden Ausführungen in Kapitel A. I. wurden im Wesentlichen Sauerland/Menzel, Vorschriftensammlung Öffentliche Finanzwirtschaft: mit einer Einführung für Studium und Praxis, 2021, S. 9–11 entnommen. [2]BGBl. 1967 I S. 582. [3]Dazu noch Rz 278 ff. [4]BGBl. 1969 I S. 1273. [5]BGBl. 1969 I S. 1283. [6]Westermeier/Wiesner, Das staatliche Haushalts-, Kassen- und Rechnungswesen, 9. Aufl. 2012, Rn. 16. [7]GMBl. 2001, S. 307. [8]Vgl. § 13 Abs. 2 Satz 3 und Abs. 3 BHO. [9]GMBl. 1999, S. 166.

B. Finanzverfassungsrechtliche Grundlagen

I. Staatliche Einnahmen

1. Überblick

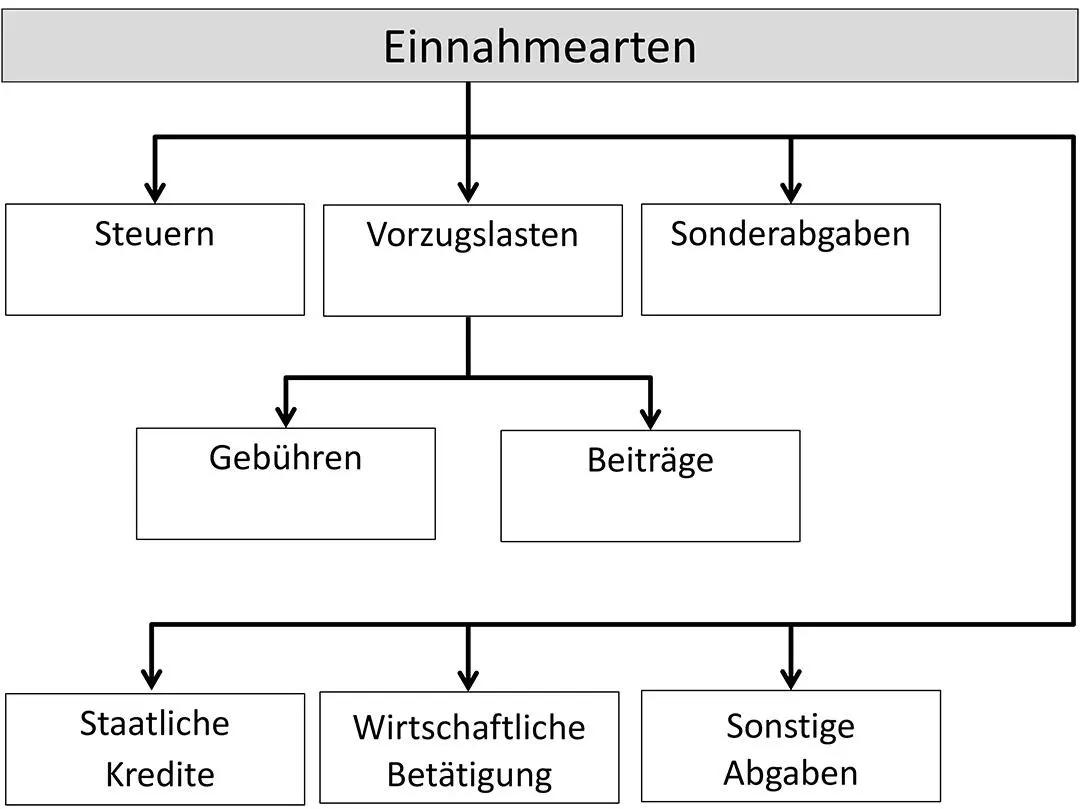

26

Die grundgesetzliche Finanzverfassung setzt voraus, dass sich der Staat im Wesentlichen durch Steuern finanziert. Das Finanzverfassungsrecht ist daher in weiten Teilen ein „Steuerverfassungsrecht“. Daneben kennt das deutsche Abgabenrecht weitere Einnahmearten (Abb. 2). Zu nennen sind z. B.

–Gebühren,–Beiträge,–Sonderabgaben,–sonstige Abgaben,–Einnahmen aus wirtschaftlicher Betätigung und–Einnahmen aus Krediten.

Abb. 2: Überblick über die staatlichen Einnahmen.

2. Steuern

27

Die Bundesrepublik Deutschland ist ein „Steuerstaat“. Zwar legen sich die Verfassungen des Bundes und der Länder nicht ausdrücklich auf eine bestimmte Wirtschaftsordnung fest. Der X. Abschnitt des Grundgesetzes ist jedoch auf Steuern als Instrument der Finanzierung des Staates fixiert, indem er die Gesetzgebungs- (Art. 105 GG) und die Verwaltungskompetenzen (Art. 108 GG) für Steuern detailliert festlegt, das Steueraufkommen präzise verteilt (Art. 106 und Art. 107 GG) und bestimmte Steuerarten in ihrer Existenz voraussetzt. Freilich beschränkt sich das Grundgesetz nicht auf die Finanzausstattung des Staates mit Steuern, sondern erwähnt auch „Abgaben“ (Art. 106 Abs. 1 Nr. 5 bis 7 GG) und „Gebühren“ (Art. 74 Abs. 1 Nr. 22 und Art. 80 Abs. 2 GG). Dennoch liegt der Verfassung die Vorstellung zugrunde, dass sich die Finanzierung der staatlichen Aufgaben im Bund im Kern auf Steuern und nicht auf andere Abgaben oder eine erwerbswirtschaftliche Betätigung stützt.

28

Was allerdings eine Steuer ist, definiert das Grundgesetz nicht. Auf einfachgesetzlicher Ebene enthielt erstmals § 1 der Reichsabgabenordnung von 1919 eine Begriffsbestimmung, die allgemeine Anerkennung gefunden hat. Das BVerfG betont zwar, dass es methodisch unzulässig ist, den einfachgesetzlich definierten Steuerbegriff ohne Weiteres in das Verfassungsrecht zu übernehmen. Dennoch geht das BVerfG in Übereinstimmung mit der herrschenden Lehre davon aus, dass der historische Verfassungsgeber an die Definition der Reichsabgabenordnung anknüpfte und sie für die Auslegung der Art. 105 bis Art. 108 GG übernahm.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Öffentliche Finanzwirtschaft»

Представляем Вашему вниманию похожие книги на «Öffentliche Finanzwirtschaft» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Öffentliche Finanzwirtschaft» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.