Thomas Sauerland - Öffentliche Finanzwirtschaft

Здесь есть возможность читать онлайн «Thomas Sauerland - Öffentliche Finanzwirtschaft» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Öffentliche Finanzwirtschaft

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Öffentliche Finanzwirtschaft: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Öffentliche Finanzwirtschaft»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kenntnisse der öffentlichen Finanzwirtschaft sind für Beamtinnen und Beamte unerlässlich. Nicht ohne Grund finden sich in nahezu allen Studienplänen und Verordnungen über Vorbereitungsdienste für Laufbahnen des gehobenen Dienstes die finanzwirtschaftlichen Grundlagen des Verwaltungshandelns. Daran anknüpfend befasst sich dieses Lehrbuch mit folgenden ausbildungsrelevanten Themenkomplexen:

Bedeutung und rechtliche Grundlagen der öffentlichen Finanzwirtschaft

Das finanzverfassungsrechtliche System der Einnahmen und Ausgaben im Bundesstaat

Funktionen, Gliederung und Inhalt öffentlicher Haushalte

Ausgewählte Haushaltsgrundsätze und ihre Bedeutung für Aufstellung und Ausführung des Haushaltsplanes

Überblick über den Haushaltskreislauf

Didaktisch wirksames Buchkonzept

Eine übersichtliche Zusammenfassung des behandelten Stoffes am Ende der Kapitel ermöglicht effizientes Lernen. Darüber hinaus liefern die Autoren Definitionen wichtiger Begriffe, die sie vielfach anhand von Beispielen verdeutlichen.

Viele Beispielsfälle – zahlreiche Abbildungen

Der Abschnitt über Haushaltsgrundsätze enthält zusätzlich Beispielsfälle mit Verständnisfragen und anschließenden Lösungen. Zahlreiche anschauliche Abbildungen erleichtern den Einstieg in die eher abstrakten Lerninhalte der öffentlichen Finanzwirtschaft.

Maßgeschneidert für …

Das Buch wurde speziell für die Studierenden an Verwaltungshochschulen konzipiert. Insbesondere für Kursteilnehmerinnen und -teilnehmer der Studiengänge

Polizeivollzugsdienst in der Bundespolizei,

Kriminalvollzugsdienst im Bundeskriminalamt,

Gehobener nichttechnischer Dienst in den Nachrichtendiensten des Bundes mit den Fachrichtungen Bundesnachrichtendienst und Verfassungsschutz,

Wetterdienst,

Verwaltungsinformatik und

Digital Administration and Cyber Security

an der Hochschule des Bundes für öffentliche Verwaltung.

Darüber hinaus bietet das Werk eine nützliche Einführung auch für Studierende anderer verwaltungswissenschaftlicher oder juristischer Studiengänge und für Verwaltungspraktikerinnen und Verwaltungspraktiker, die sich in haushaltsrechtliche Fragen einarbeiten möchten.

Öffentliche Finanzwirtschaft — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Öffentliche Finanzwirtschaft», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

29

Die 1977 in Kraft getretene Abgabenordnung hat in ihrem § 3 Abs. 1 den Steuerbegriff der Reichsabgabenordnung im Wesentlichen übernommen.

§ 3 Abs. 1 AO

„Steuern sind Geldleistungen, die nicht eine Gegenleistung für eine besondere Leistung darstellen und von einem öffentlich-rechtlichen Gemeinwesen zur Erzielung von Einnahmen allen auferlegt werden, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft; die Erzielung von Einnahmen kann Nebenzweck sein.“

30

Eine Steuer wird demnach durch vier Begriffsmerkmale gekennzeichnet:

1.Geldleistungen – im Gegensatz zu Sach- oder Dienstleistungen;2.hoheitliche Auferlegung durch ein öffentlich-rechtliches Gemeinwesen – im Gegensatz zu privatrechtlichen Zahlungen oder Leistungen an sonstige juristische Personen des öffentlichen Rechts;3.Gegenleistungsfreiheit – im Gegensatz zum Entgelt für bestimmte Verwaltungsleistungen;4.Einnahmenerzielungsabsicht – die freilich nur Nebenzweck sein kann.

31

Steuern sind hoheitlich auferlegte einmalige oder laufende Geldleistungen. Dieses Begriffsmerkmal haben sie mit allen anderen Abgabearten gemeinsam. Anders als Gebühren und Beiträge, werden Steuern aber voraussetzungslos erhoben. Sie stellen daher keine unmittelbar zurechenbare Gegenleistung für eine bestimmte staatliche Tätigkeit dar, sondern dienen der Deckung des allgemeinen Finanzbedarfs.

32

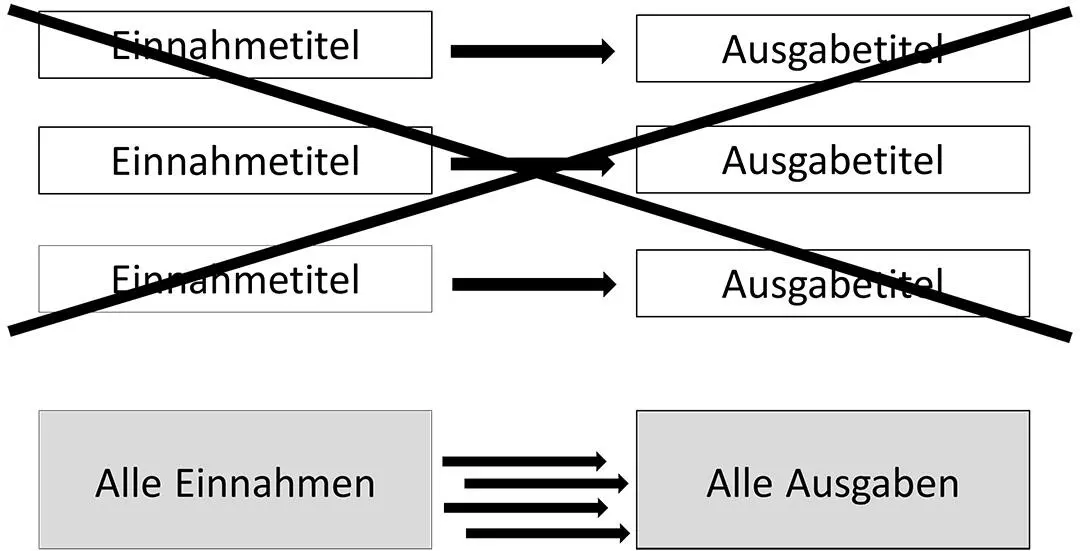

Eine Zweckbindung des Steueraufkommens bei den sog. Zwecksteuern ist grundsätzlich zulässig. Zwecksteuern sind Abgaben, deren Aufkommen in Durchbrechung des Haushaltsgrundsatzes der Gesamtdeckung für einen bestimmten Zweck reserviert ist. Nach dem Grundsatz der Gesamtdeckung hat das gesamte Steueraufkommen der Deckung aller Ausgaben zu dienen (§ 8 Satz 1 BHO; vgl. Abb. 3).

Abb. 3: Haushaltsgrundsatz der Gesamtdeckung.

33

Zwecksteuern sind nach § 8 Satz 2 BHO nur zulässig, sofern sie durch Gesetz vorgeschrieben oder durch Haushaltsvermerk im Haushaltsplan zugelassen sind. Als Durchbrechung des Grundsatzes der Gesamtdeckung müssen Zwecksteuern die Ausnahme bleiben. Zwecksteuern müssen grundsätzlich geeignet sein, den Zweck ihrer Erhebung zu erfüllen bzw. der Zielerreichung näher zu kommen (Zwecktauglichkeit).

Beispiele

Nach § 4 Satz 1 Alkopopsteuergesetz ist das „Netto-Mehraufkommen aus der Alkopopsteuer […] zur Finanzierung von Maßnahmen zur Suchtprävention der Bundeszentrale für gesundheitliche Aufklärung zu verwenden.“ – Art. 1 Satz 1 des Straßenbaufinanzierungsgesetzes schreibt vor, einen Teil des Aufkommens an Mineralölsteuer „für Zwecke des Straßenwesens zu verwenden“.

34

Jede Steuer dient nicht nur der Erzielung von Einkünften; sie wirkt darüber hinaus stets sozialgestaltend. Zu denken ist etwa an wirtschafts-, umwelt- oder sozialpolitische Effekte, die den Neben- oder sogar Hauptzweck einer Steuer bilden können (sog. Lenkungssteuer). Der Gesetzgeber darf derartige interventionistische Auswirkungen von Steuern bewusst einsetzen.

Beispiele

Gemäß § 9 KraftStG bemisst sich der Steuersatz bei der Kraftfahrzeugsteuer nicht mehr nur nach dem Hubraum, sondern auch nach dem CO2-Ausstoß des Fahrzeugs. Hingegen ist nach § 3d KraftStG das Halten von Elektrofahrzeugen für zehn Jahre ab dem Tag der erstmaligen Zulassung kraftfahrzeugsteuerbefreit.

35

Die Grenze des Steuerbegriffs wird jedoch dann überschritten, wenn Abgaben keinerlei Finanzierungsfunktion mehr zukommt, sie also nach Gewicht und Auswirkung einem Verhaltensverbot gleichzusetzen sind.

Beispiele

Geldstrafen; Bußgelder; Zwangsgelder.

3. Gebühren

36

Eine Legaldefinition des Begriffs der Gebühr findet sich im Grundgesetz nicht. Es hat sich dennoch eine allgemein anerkannte Umschreibung herausgebildet.

Definition

Gebühren sind öffentlich-rechtliche Geldleistungen, die als Entgelt für konkrete, individuell zurechenbare staatliche Leistungen auferlegt werden und die dazu bestimmt sind, die Kosten der Leistung ganz oder teilweise zu decken („Verwaltungspreis“). Gebühren werden für die tatsächliche Inanspruchnahme einer staatlichen Leistung erhoben. Mit den Beiträgen werden sie unter den Begriff der „Vorzugslasten“ zusammengefasst.

Beispiele

Flugsicherungsgebühr; Gerichtsgebühr; Kindergartengebühr; Straßennutzungsgebühr; Studiengebühr; Telekommunikations-Lizenzgebühr.

37

Zu differenzieren ist zwischen verschiedenen Gebührenarten:

–Eine Verwaltungsgebühr wird für ganz bestimmte Verwaltungshandlungen erhoben.–Die Benutzungsgebühr ist das Entgelt für die Inanspruchnahme einer öffentlich-rechtlichen Einrichtung.–Teilweise wird die privilegierende Rechtsübertragung (Verleihungsabgabe / Lizenzentgelt) als dritter Gebührentyp genannt.

4. Beiträge

38

Definition

Ein Beitrag ist eine Abgabe zur vollen oder teilweisen Deckung von Kosten für eine staatliche Einrichtung oder Leistung, die von denjenigen erhoben wird, denen die Einrichtung oder Leistung angeboten wird. Beiträge werden folglich für die Möglichkeit der Inanspruchnahme erhoben, ohne dass die Einrichtung oder Leistung tatsächlich in Anspruch genommen worden sein müsste.

Beispiele

Über Erschließungsbeiträge nach §§ 127 ff. BauGB werden die Straßenanlieger an den Erschließungskosten einer Straße beteiligt, weil sie die Möglichkeit der Straßennutzung erhalten. Ob die Anlieger die Straße tatsächlich nutzen werden, ist für die Entstehung der Beitragsschuld irrelevant. – Weitere Beispiele sind die Kurtaxe oder Rundfunkbeiträge. Auch ihre Entstehung ist von der konkreten Benutzung von Kureinrichtungen oder Rundfunkgeräten unabhängig.

39

Von den abgabenrechtlichen Beiträgen im engeren Sinne sind die „Beiträge“ zu trennen, die durch öffentlich-rechtliche Körperschaften (Rechtsanwaltskammern, Industrie- und Handelskammern usw.) von ihren Mitgliedern erhoben werden. Es handelt sich um Mitgliedsbeiträge, die als sog. Verbandslasten von den Vorzugslasten unterschieden werden.

5. Sonderabgaben

40

Definition

Sonderabgaben sind – wie auch Steuern – hoheitlich auferlegte Geldleistungspflichten. Sie unterscheiden sich von den Steuern dadurch, dass sie nicht nach allgemeinen Merkmalen von allen Bürgern erhoben werden.

41

Die Kompetenzgrundlage von Sonderabgaben findet sich außerhalb der Finanzverfassung in den allgemeinen Vorschriften über die Sachgesetzgebungszuständigkeit nach Art. 70 ff. GG. Sonderabgaben stellen zudem keine Gegenleistung für staatliche Leistungen oder Vorteilsgewährungen dar und sind deshalb keine Gebühren oder Beiträge.

42

Da das Grundgesetz davon ausgeht, dass „die Gemeinlasten aus Steuern finanziert werden“[10], sind die außersteuerlichen Sonderabgaben nur ausnahmsweise zulässig und bedürfen einer besonderen Rechtfertigung. Dies gilt umso mehr, als das Aufkommen der Sonderabgaben nicht in den allgemeinen Haushalt fließt, sondern einem Sonderfonds vorbehalten ist und damit potenziell das Budgetrecht des Parlaments gefährdet.

43

Die Erhebung von Sonderabgaben ist deshalb nur gestattet, wenn

–sich der Gesetzgeber ihrer im Rahmen der Verfolgung eines Sachzwecks bedient, der über die bloße Mittelbeschaffung hinausgeht,–eine von der Allgemeinheit durch eine gemeinsame Interessenlage oder andere Gegebenheiten klar abgrenzbare Gruppe von Abgabepflichtigen in Anspruch genommen wird (sog. Homogenitätserfordernis),–eine spezifische Sachnähe zwischen der Gruppe der Abgabenpflichtigen und dem mit der Abgabe verfolgten Zweck besteht (sog. Sachnähe oder Finanzierungsverantwortung),–zwischen den Belastungen und den Begünstigungen, welche die Sonderabgabe hervorruft, eine sachgerechte Verknüpfung besteht, die durch die Verwendung der Sonderabgabe zugunsten der belasteten Gruppe hergestellt wird (sog. Gruppennützigkeit) und–das Aufkommen aus der Sonderabgabe im Haushaltsplan dokumentiert ist.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Öffentliche Finanzwirtschaft»

Представляем Вашему вниманию похожие книги на «Öffentliche Finanzwirtschaft» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Öffentliche Finanzwirtschaft» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.