Thomas Sauerland - Öffentliche Finanzwirtschaft

Здесь есть возможность читать онлайн «Thomas Sauerland - Öffentliche Finanzwirtschaft» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Öffentliche Finanzwirtschaft

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Öffentliche Finanzwirtschaft: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Öffentliche Finanzwirtschaft»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kenntnisse der öffentlichen Finanzwirtschaft sind für Beamtinnen und Beamte unerlässlich. Nicht ohne Grund finden sich in nahezu allen Studienplänen und Verordnungen über Vorbereitungsdienste für Laufbahnen des gehobenen Dienstes die finanzwirtschaftlichen Grundlagen des Verwaltungshandelns. Daran anknüpfend befasst sich dieses Lehrbuch mit folgenden ausbildungsrelevanten Themenkomplexen:

Bedeutung und rechtliche Grundlagen der öffentlichen Finanzwirtschaft

Das finanzverfassungsrechtliche System der Einnahmen und Ausgaben im Bundesstaat

Funktionen, Gliederung und Inhalt öffentlicher Haushalte

Ausgewählte Haushaltsgrundsätze und ihre Bedeutung für Aufstellung und Ausführung des Haushaltsplanes

Überblick über den Haushaltskreislauf

Didaktisch wirksames Buchkonzept

Eine übersichtliche Zusammenfassung des behandelten Stoffes am Ende der Kapitel ermöglicht effizientes Lernen. Darüber hinaus liefern die Autoren Definitionen wichtiger Begriffe, die sie vielfach anhand von Beispielen verdeutlichen.

Viele Beispielsfälle – zahlreiche Abbildungen

Der Abschnitt über Haushaltsgrundsätze enthält zusätzlich Beispielsfälle mit Verständnisfragen und anschließenden Lösungen. Zahlreiche anschauliche Abbildungen erleichtern den Einstieg in die eher abstrakten Lerninhalte der öffentlichen Finanzwirtschaft.

Maßgeschneidert für …

Das Buch wurde speziell für die Studierenden an Verwaltungshochschulen konzipiert. Insbesondere für Kursteilnehmerinnen und -teilnehmer der Studiengänge

Polizeivollzugsdienst in der Bundespolizei,

Kriminalvollzugsdienst im Bundeskriminalamt,

Gehobener nichttechnischer Dienst in den Nachrichtendiensten des Bundes mit den Fachrichtungen Bundesnachrichtendienst und Verfassungsschutz,

Wetterdienst,

Verwaltungsinformatik und

Digital Administration and Cyber Security

an der Hochschule des Bundes für öffentliche Verwaltung.

Darüber hinaus bietet das Werk eine nützliche Einführung auch für Studierende anderer verwaltungswissenschaftlicher oder juristischer Studiengänge und für Verwaltungspraktikerinnen und Verwaltungspraktiker, die sich in haushaltsrechtliche Fragen einarbeiten möchten.

Öffentliche Finanzwirtschaft — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Öffentliche Finanzwirtschaft», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

4

Stabilisierungspolitik wird definiert als Summe aller Maßnahmen zum Erreichen eines makroökonomischen Gleichgewichts. In diesem Sinne ist auch die Forderung in Art. 109 Abs. 2 GG zu verstehen, wonach Bund und Länder „den Erfordernissen des gesamtwirtschaftlichen Gleichgewichts Rechnung“ tragen sollen. Das Erreichen dieses Gleichgewichts kann gemessen werden auf Grundlage der vier in § 1 StWG genannten Ziele:

–Hoher Beschäftigungsstand,–Preisniveaustabilität–stetiges und angemessenes Wirtschaftswachstum sowie–außenwirtschaftliches Gleichgewicht.

5

In einer Wirtschaftskrise, wie z. B. der Finanzkrise der Jahre 2008/09, kann der Staat durch die Erhöhung seiner Ausgaben, aber auch durch die Übernahme zusätzlicher Bürgschaften für Unternehmenskredite versuchen, das Erreichen der Ziele positiv zu beeinflussen. Eine Wirtschaftskrise geht naturgemäß mit negativem Wirtschaftswachstum einher. Entfalten die zusätzlichen Staatsausgaben die gewünschten Multiplikatoreffekte, wird der Wirtschaftseinbruch abgeschwächt oder sogar ganz verhindert.

6

In einer Pandemie sind die Umstände insofern anders, als eine Zunahme wirtschaftlicher Aktivität gerade nicht erreicht werden soll. Stattdessen sollen durch die Ausnahmesituation in wirtschaftliche Not geratene Menschen unterstützt und an sich „gesunde“ Unternehmen und Beschäftigungsverhältnisse über das Ende der Pandemie hinaus erhalten werden. Auch für diese Rettungsmaßnahmen sind höhere Staatsausgaben und Gewährleistungen für Kredite erforderlich.

7

Als Folge einer schrumpfenden Wirtschaftsleistung werden regelmäßig weniger Arbeitskräfte benötigt, sodass das Ziel eines hohen Beschäftigungsstands gefährdet würde. Durch eine Steigerung des Wirtschaftswachstums können zusätzliche Staatsausgaben den Anstieg der Arbeitslosigkeit indirekt dämpfen. Möglich sind auch unmittelbar beschäftigungssichernde Maßnahmen wie das Kurzarbeitergeld.

8

Die Hauptverantwortung für die Preisniveaustabilität liegt bei der Zentralbank mit ihren geldpolitischen Befugnissen. Durch eine Erhöhung der Leitzinsen und eine Verknappung des Geldangebotes kann die Zentralbank inflationäre Tendenzen bekämpfen. Kommt es in einer Wirtschaftskrise jedoch zu einem Preisverfall, wird das Ziel der Preisniveaustabilität „von unten“ verfehlt. Eine Deflation kann sich schnell verfestigen und die Ziele Wachstum und Beschäftigung in einer Art „Negativspirale“ noch weiter gefährden. In einer solchen Situation sind die Möglichkeiten der Zentralbank, die Geldmenge und damit das Preisniveau zu erhöhen, beschränkt. Denn bei ungünstig eingeschätzter Rückzahlungswahrscheinlichkeit werden die Geschäftsbanken nur wenige Kredite vergeben und die Unternehmen bei schlechten Absatzerwartungen nur wenige Kredite nachfragen. In diesem Fall könnte eine zusätzliche staatliche Nachfrage auch ein Absinken des Preisniveaus bremsen und damit möglicherweise eine Deflationsspirale verhindern.

9

Nach Auffassung vieler Ökonomen haben sich schuldenfinanzierte staatliche Ausgabensteigerungen in der Finanzkrise 2008/09 bewährt, während Sparmaßnahmen erhebliche negative Multiplikatorwirkungen entfaltet haben. Auch durch die massive staatliche Unterstützung ist die deutsche Volkswirtschaft bislang vergleichsweise glimpflich durch die Corona-Pandemie gekommen. Insolvenzen und Massenarbeitslosigkeit sind bisher ausgeblieben. Konjunkturpolitisch motivierte Ausgabenprogramme bleiben unter Volkswirten insbesondere in Deutschland jedoch höchst umstritten. Über die Notwendigkeit steigender Staatsausgaben in Katastrophensituationen besteht demgegenüber ein breiterer Konsens.

10

Die kommenden gesellschaftlichen Herausforderungen wie die Digitalisierung und die Dekarbonisierung gehen mit einem erheblichen öffentlichen Investitionsbedarf einher. Zudem wird der demografische Wandel dazu führen, dass die Ausgaben in der gesetzlichen Renten-, Kranken- und Pflegeversicherung sowie die Pensionszahlungen an Ruhestandsbeamte stetig steigen werden. Die bereits heute große Bedeutung der öffentlichen Finanzen wird daher in Zukunft weiter zunehmen.

II. Rechtliche Grundlagen der öffentlichen Finanzwirtschaft

1. Haushaltsrecht als Teilgebiet des öffentlichen Rechts

11

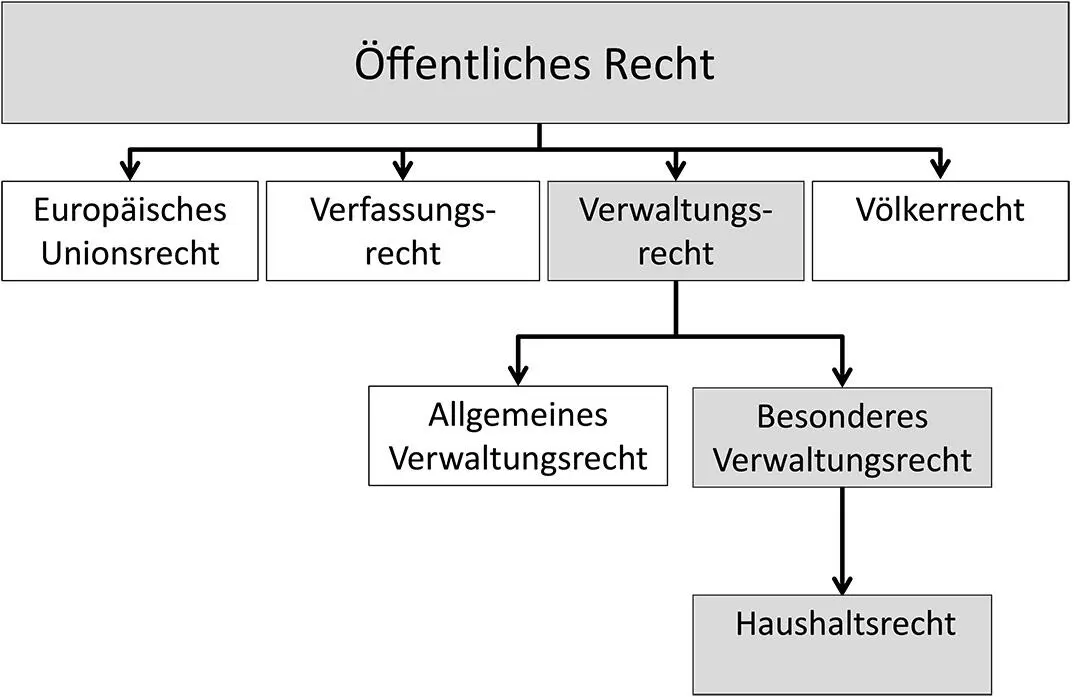

Das Haushaltsrecht berechtigt und verpflichtet ausnahmslos Träger hoheitlicher Staatsgewalt. Es ist deshalb ein Teilgebiet des öffentlichen Rechts. Das öffentliche Recht besteht aus dem

–Verfassungsrecht,–Verwaltungsrecht,–Europarecht und–Völkerrecht.

12

Vorschriften über die Haushaltswirtschaft der Bundesrepublik Deutschland finden sich in allen Rechtsgebieten. Von besonderer Bedeutung sind das Finanzverfassungsrecht und das Verwaltungsrecht.

13

Das Verwaltungsrecht gliedert sich in das Allgemeine und das Besondere Verwaltungsrecht.

–Das Allgemeine Verwaltungsrecht umfasst diejenigen Regelungen, Grundsätze und Rechtsbegriffe, die übergreifend für alle Bereiche der Verwaltung maßgebend sind. Hierzu gehören vor allem die Bestimmungen über den Verwaltungsaufbau und die Verwaltungsorganisation, über die Handlungsformen der Verwaltung, das Verwaltungsverfahren, die Verwaltungsvollstreckung und die Staatshaftung.

14

–Das Besondere Verwaltungsrecht hingegen betrifft spezielle Verwaltungsbereiche, die meistens in einem oder sogar mehreren Gesetzen geregelt sind. Zum Besonderen Verwaltungsrecht gehört auch das Haushaltsrecht (Abb. 1).

Abb. 1: Standort des Haushaltsrechts.

2. Verfassungsrecht

15

Von besonderer Bedeutung für die Haushaltswirtschaft von Bund und Ländern ist das Verfassungsrecht. Wohlüberlegt hebt das Grundgesetz die bundesstaatliche Finanzverfassung in einem eigenständigen Abschnitt – dem X. Abschnitt (Art. 104a bis Art. 115 GG) – besonders hervor und weicht damit von seinem übrigen Aufbau ab. Während die sonstigen staatsorganisationsrechtlichen Teile des Grundgesetzes entweder an Organe (III. bis VI. Abschnitt) oder an Funktionen (VII. bis IX. Abschnitt) anknüpfen, regelt der X. Abschnitt finanzverfassungsrechtliche Fragen sachbezogen ohne Rücksicht auf bestimmte Organe oder Funktionen.

16

Der X. Abschnitt des Grundgesetzes besteht aus zwei Teilen:

1.Der erste Komplex (Art. 104a bis Art. 108 GG) enthält die Finanzverfassung im engeren Sinne oder – anders formuliert – das Recht der Staatseinnahmen. Im Vordergrund steht die Abgrenzung der Kompetenzen zwischen dem Bund und den Ländern einschließlich der Gemeinden und Gemeindeverbände. Konkret geht esa)in Art. 104a GG um die Verteilung der zur Wahrnehmung der staatlichen Aufgaben notwendigen Ausgabenhoheit,b)in Art. 105 GG um die Verteilung der Steuergesetzgebungshoheit,c)in Art. 106 und Art. 107 GG um die Verteilung der Steuerertragshoheit undd)in Art. 108 GG um die Verteilung der Steuerverwaltungshoheit (sowie die Finanzgerichtsbarkeit).2.Der zweite Teil des X. Abschnitts (Art. 109 bis Art. 115 GG) normiert das Haushaltsverfassungsrecht oder das Recht der Staatsausgaben, und zwara)in Art. 109 und Art. 109a GG haushaltsrechtliche Grundsätze für Bund und Bundesländer,b)in Art. 110 bis Art. 114 GG das Haushaltsrecht des Bundes undc)in Art. 115 GG die Zulässigkeit und die Grenzen der Kreditaufnahme des Bundes.

17

Darüber hinaus finden sich im Grundgesetz auch außerhalb seines X. Abschnitts vereinzelt weitere finanzverfassungsrechtliche Regelungen, so z. B. in

–Art. 28 Abs. 2 Satz 3 Halbs. 2 GG über das gemeindliche Hebesatzrecht,–Art. 140 GG in Verb. mit Art. 137 Abs. 6 WRV über die Kirchensteuer oder–Art. 91a bis Art. 91e GG über die Finanzierung der sog. Gemeinschaftsaufgaben und Verwaltungszusammenarbeit.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Öffentliche Finanzwirtschaft»

Представляем Вашему вниманию похожие книги на «Öffentliche Finanzwirtschaft» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Öffentliche Finanzwirtschaft» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.