Thomas Sauerland - Öffentliche Finanzwirtschaft

Здесь есть возможность читать онлайн «Thomas Sauerland - Öffentliche Finanzwirtschaft» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Öffentliche Finanzwirtschaft

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Öffentliche Finanzwirtschaft: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Öffentliche Finanzwirtschaft»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kenntnisse der öffentlichen Finanzwirtschaft sind für Beamtinnen und Beamte unerlässlich. Nicht ohne Grund finden sich in nahezu allen Studienplänen und Verordnungen über Vorbereitungsdienste für Laufbahnen des gehobenen Dienstes die finanzwirtschaftlichen Grundlagen des Verwaltungshandelns. Daran anknüpfend befasst sich dieses Lehrbuch mit folgenden ausbildungsrelevanten Themenkomplexen:

Bedeutung und rechtliche Grundlagen der öffentlichen Finanzwirtschaft

Das finanzverfassungsrechtliche System der Einnahmen und Ausgaben im Bundesstaat

Funktionen, Gliederung und Inhalt öffentlicher Haushalte

Ausgewählte Haushaltsgrundsätze und ihre Bedeutung für Aufstellung und Ausführung des Haushaltsplanes

Überblick über den Haushaltskreislauf

Didaktisch wirksames Buchkonzept

Eine übersichtliche Zusammenfassung des behandelten Stoffes am Ende der Kapitel ermöglicht effizientes Lernen. Darüber hinaus liefern die Autoren Definitionen wichtiger Begriffe, die sie vielfach anhand von Beispielen verdeutlichen.

Viele Beispielsfälle – zahlreiche Abbildungen

Der Abschnitt über Haushaltsgrundsätze enthält zusätzlich Beispielsfälle mit Verständnisfragen und anschließenden Lösungen. Zahlreiche anschauliche Abbildungen erleichtern den Einstieg in die eher abstrakten Lerninhalte der öffentlichen Finanzwirtschaft.

Maßgeschneidert für …

Das Buch wurde speziell für die Studierenden an Verwaltungshochschulen konzipiert. Insbesondere für Kursteilnehmerinnen und -teilnehmer der Studiengänge

Polizeivollzugsdienst in der Bundespolizei,

Kriminalvollzugsdienst im Bundeskriminalamt,

Gehobener nichttechnischer Dienst in den Nachrichtendiensten des Bundes mit den Fachrichtungen Bundesnachrichtendienst und Verfassungsschutz,

Wetterdienst,

Verwaltungsinformatik und

Digital Administration and Cyber Security

an der Hochschule des Bundes für öffentliche Verwaltung.

Darüber hinaus bietet das Werk eine nützliche Einführung auch für Studierende anderer verwaltungswissenschaftlicher oder juristischer Studiengänge und für Verwaltungspraktikerinnen und Verwaltungspraktiker, die sich in haushaltsrechtliche Fragen einarbeiten möchten.

Öffentliche Finanzwirtschaft — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Öffentliche Finanzwirtschaft», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Beispiele

Zulässige Sonderabgaben:

Abwasserabgabe[11]; Berufsausbildungsabgabe[12]; Filmförderungsabgabe[13]; Umlage zur Finanzierung der Bundesanstalt für Finanzdienstleistungsaufsicht[14]; Insolvenzsicherungsabgabe[15].

Unzulässige Sonderabgaben: Kohlepfennig[16]; Sonderabfallabgaben[17]; Beitrag nach dem Absatzfondsgesetz[18].

44

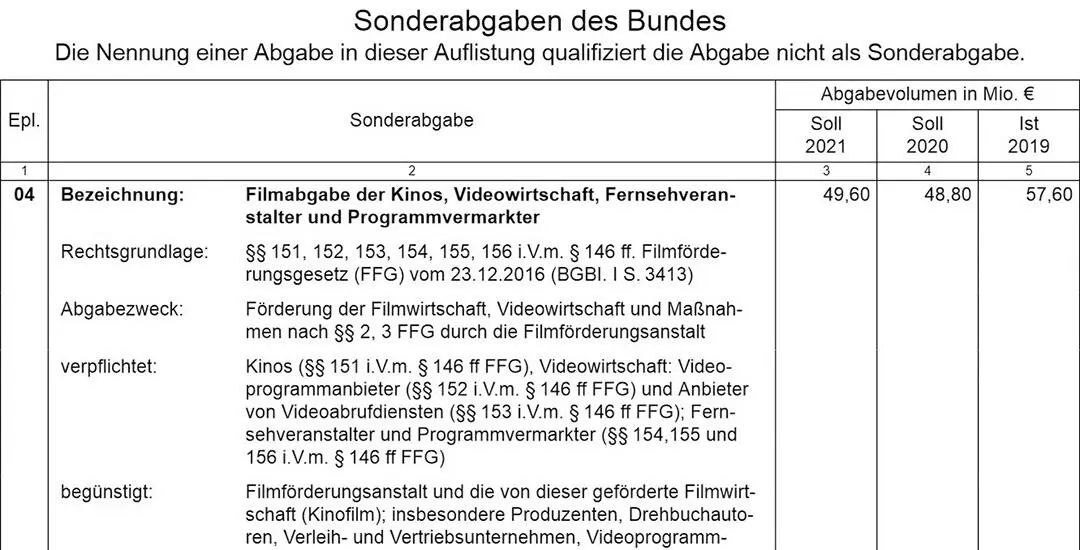

Im Haushaltsplan werden Sonderabgaben in einer Übersicht nach dem Gesamtplan und vor dem Einzelplan 01 ausgewiesen (Abb. 4).

Abb. 4: Dokumentation von Sonderabgaben im Haushaltsplan.

45

Sonderabgaben sind stets temporär und bedürfen einer fortlaufenden Legitimation. Sie müssen vom Gesetzgeber regelmäßig darauf überprüft werden, ob ihre Zulässigkeitsvoraussetzungen noch erfüllt sind.

6. Einnahmen aus erwerbswirtschaftlicher

Betätigung und aus Krediten

46

Zwar werden staatliche Ausgaben überwiegend durch Einnahmen aus Abgaben gedeckt. Von nicht untergeordneter Bedeutung sind jedoch ebenfalls Einnahmen, die aus einer erwerbswirtschaftlichen Betätigung des Staates oder einer staatlichen Kreditaufnahme resultieren. Aus einer wirtschaftlichen Betätigung des Staates lassen sich etwa folgende Einnahmen generieren:

–Mieten und Pachten für die Nutzung von Grundstücken und Gebäuden,–Erlöse aus der Erbringung von Dienstleistungen,–Erlöse aus der Veräußerung von Staatsvermögen,–Gewinne aus Beteiligungen an Unternehmen,–Zinseinnahmen.

47

Zudem kann sich der Staat zur Finanzierung öffentlicher Aufgaben Finanzmittel auf Zeit verschaffen, indem er Kredite aufnimmt. Die Aufnahme öffentlicher Kredite ist die vertragliche Begründung von Staatsschulden, die einem öffentlichen Haushalt für eine bestimmte Zeit Geldmittel zuführt. Staatsschulden resultieren aus der Verzinsungs- und Rückzahlungspflicht der aufgenommenen Kredite. Verfassungsrechtliche Grenzen der Kreditfinanzierung ergeben sich für den Bund und die Länder aus Art. 109 Abs. 2 und 3 GG sowie – nur für den Bund – aus Art. 115 Abs. 2 GG.

7. Zusammenfassung

48

–Das Grundgesetz definiert den Begriff der Steuer nicht, sondern setzt ihn voraus. Nach allgemeiner Meinung ist der verfassungsrechtliche Steuerbegriff durch die traditionelle einfachgesetzliche Legaldefinition in § 3 Abs. 1 AO vorgeprägt. Gemäß § 3 Abs. 1 AO sind Steuern „einmalige oder laufende Geldleistungen, die nicht eine Gegenleistung für besondere Leistung darstellen und die von einem öffentlich-rechtlichen Gemeinwesen allen auferlegt werden, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft; die Erzielung von Einnahmen kann Nebenzweck sein.“–Die Gebühren gehören mit den Beiträgen zu den Vorzugslasten, die durch ihren Entgeltcharakter geprägt sind. Die Gebühr ist eine Geldleistung, die der Verpflichtete für eine von ihm beanspruchte und vom Staat gewährte öffentliche Leistung zu erbringen hat („Verwaltungspreis“). Die individuell zurechenbare Leistung kann in einer Amtshandlung der Verwaltung (Verwaltungsgebühr) oder in der Inanspruchnahme öffentlicher Einrichtungen (Benutzungsgebühr) liegen. Teilweise wird eine Rechtsübertragung (Verleihungsgebühr/Lizenzgebühr) als dritter Gebührentyp genannt.–Beiträge sind wie die Gebühren Vorzugslasten, die sich durch ihren Entgeltcharakter von den Steuern unterscheiden. Anders als die Gebühr setzt der Beitrag nicht notwendig die tatsächliche Inanspruchnahme einer staatlichen Leistung durch den Abgabepflichtigen voraus. Verwaltungsbeiträge knüpfen an die abstrakte Möglichkeit der Inanspruchnahme an.–Sonderabgaben sind außersteuerliche Geldleistungspflichten, die nicht nach allgemeinen Merkmalen von allen Bürgern erhoben werden, sondern von einer abgrenzbaren homogenen Gruppe, die dem mit der Abgabenerhebung verfolgten Zweck evident nähersteht als die Allgemeinheit der Steuerzahler. Aus dieser Sachnähe muss eine besondere Gruppenverantwortung für die Erfüllung der mit der außersteuerlichen Abgabe zu finanzierenden Sachaufgabe entspringen.

II. Steuerertragshoheit

1. Verteilungsmodelle

49

In einem Bundesstaat stehen für die Verteilung des Steueraufkommens auf Bund, Länder, Gemeinden und Gemeindeverbände verschiedene Modelle zur Verfügung.

1.1 Beitragssystem

50

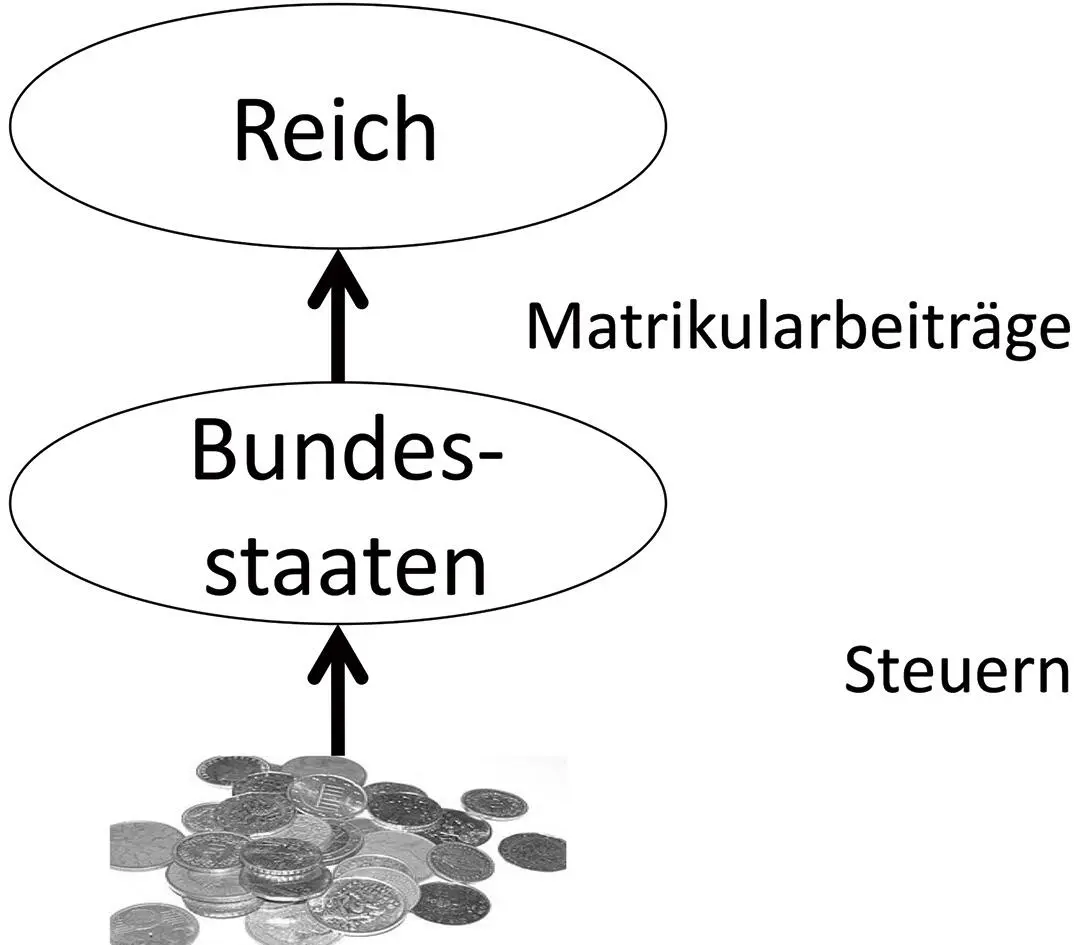

In einem Beitragssystem erhalten entweder der Gesamtstaat oder die Gliedstaaten das gesamte Steueraufkommen mit der Maßgabe, den Finanzbedarf der anderen Seite durch angemessene Zuweisungen (Beiträge) zu gewährleisten. Das Beitragssystem wurde unter der Verfassung des Deutschen Reichs vom 16. April 1871 (RV 1871) praktiziert. Nach Art. 70 RV 1871 hatte das Reich nur die Ertragshoheit über die Zölle und Verbrauchsteuern. Soweit diese Einnahmen nicht ausreichten, waren die Bundesstaaten, denen alle übrigen Steuereinnahmen zustanden, verpflichtet, dem Reich entsprechende Beiträge, die sog. Matrikularbeiträge , zu entrichten (Abb. 5).

Art. 70 RV 1871

„1Zur Bestreitung aller gemeinschaftlichen Ausgaben dienen zunächst die etwaigen Überschüsse der Vorjahre, sowie die aus den Zöllen, den gemeinschaftlichen Verbrauchssteuern und aus dem Post- und Telegraphenwesen fließenden gemeinschaftlichen Einnahmen. 2Insoweit dieselben durch diese Einnahmen nicht gedeckt werden, sind sie, solange Reichssteuern nicht eingeführt sind, durch Beiträge der einzelnen Bundesstaaten nach Maßgabe ihrer Bevölkerung aufzubringen, welche bis zur Höhe des budgetmäßigen Betrages durch den Reichskanzler ausgeschrieben werden.“

51

Ein Beitragssystem weist jedoch schwerwiegende Nachteile auf: Es macht insbesondere die Nehmerseite, die auf die Beiträge angewiesen ist, von der Geberseite abhängig. Nicht ohne Grund bezeichnete Reichskanzler Otto v. Bismarck das Reich als einen „lästige(n) Kostgänger bei den Einzelstaaten“[19]. Mit der Eigenständigkeit des Zentralstaates und der Gliedstaaten in einem föderalen Staat ist es daher nur schwer vereinbar.

Abb. 5: Beitragssystem nach der Reichsverfassung von 1871.

1.2 Trennsystem

52

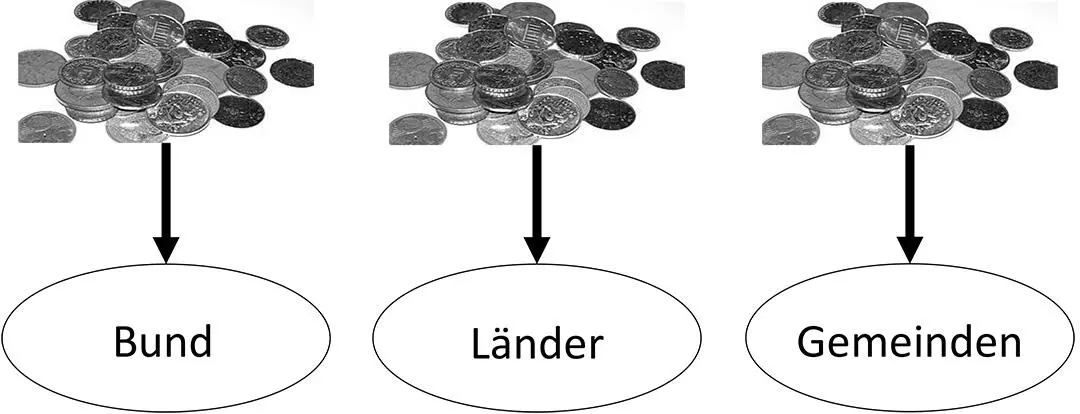

Das Trennsystem verteilt den Ertrag bestimmter Steuern oder Steuerarten auf Bund, Länder und Gemeinden (Abb. 6). Dabei können die Erträge entweder allen staatlichen Ebenen gleichermaßen zugeordnet werden (freies Trennsystem) oder differenziert nach Steuerarten entweder dem Bund oder der Ländergesamtheit zugewiesen werden (gebundenes Trennsystem). Aus Sicht der Ertragshoheit wird daher zwischen Bundessteuern und Landessteuern differenziert

53

Das Trennsystem hat den Vorteil, dass es die haushaltswirtschaftliche Eigenverantwortlichkeit von Bund und Ländern am ehesten verwirklicht. Zudem wird das Steueraufkommen im Trennsystem nach formalen Kriterien und damit eindeutig und klar verteilt.

54

Andererseits trägt jede Ebene das Risiko eines Rückgangs der Einnahmen. Konjunkturell bedingte Schwankungen oder sogar Verschiebungen beim Aufkommen der einzelnen Steuerarten könnten die Einnahmesituation der jeweils betroffenen Ebene dadurch u. U. unverhältnismäßig beeinträchtigen. Da dem Trennsystem flexible Korrekturinstrumente fehlen, kann es nicht die für eine staatliche Aufgabenwahrnehmung notwendige Einnahmenstabilität gewährleisten.

Abb. 6: Trennsystem.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Öffentliche Finanzwirtschaft»

Представляем Вашему вниманию похожие книги на «Öffentliche Finanzwirtschaft» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Öffentliche Finanzwirtschaft» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.