Thomas Sauerland - Öffentliche Finanzwirtschaft

Здесь есть возможность читать онлайн «Thomas Sauerland - Öffentliche Finanzwirtschaft» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Öffentliche Finanzwirtschaft

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Öffentliche Finanzwirtschaft: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Öffentliche Finanzwirtschaft»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kenntnisse der öffentlichen Finanzwirtschaft sind für Beamtinnen und Beamte unerlässlich. Nicht ohne Grund finden sich in nahezu allen Studienplänen und Verordnungen über Vorbereitungsdienste für Laufbahnen des gehobenen Dienstes die finanzwirtschaftlichen Grundlagen des Verwaltungshandelns. Daran anknüpfend befasst sich dieses Lehrbuch mit folgenden ausbildungsrelevanten Themenkomplexen:

Bedeutung und rechtliche Grundlagen der öffentlichen Finanzwirtschaft

Das finanzverfassungsrechtliche System der Einnahmen und Ausgaben im Bundesstaat

Funktionen, Gliederung und Inhalt öffentlicher Haushalte

Ausgewählte Haushaltsgrundsätze und ihre Bedeutung für Aufstellung und Ausführung des Haushaltsplanes

Überblick über den Haushaltskreislauf

Didaktisch wirksames Buchkonzept

Eine übersichtliche Zusammenfassung des behandelten Stoffes am Ende der Kapitel ermöglicht effizientes Lernen. Darüber hinaus liefern die Autoren Definitionen wichtiger Begriffe, die sie vielfach anhand von Beispielen verdeutlichen.

Viele Beispielsfälle – zahlreiche Abbildungen

Der Abschnitt über Haushaltsgrundsätze enthält zusätzlich Beispielsfälle mit Verständnisfragen und anschließenden Lösungen. Zahlreiche anschauliche Abbildungen erleichtern den Einstieg in die eher abstrakten Lerninhalte der öffentlichen Finanzwirtschaft.

Maßgeschneidert für …

Das Buch wurde speziell für die Studierenden an Verwaltungshochschulen konzipiert. Insbesondere für Kursteilnehmerinnen und -teilnehmer der Studiengänge

Polizeivollzugsdienst in der Bundespolizei,

Kriminalvollzugsdienst im Bundeskriminalamt,

Gehobener nichttechnischer Dienst in den Nachrichtendiensten des Bundes mit den Fachrichtungen Bundesnachrichtendienst und Verfassungsschutz,

Wetterdienst,

Verwaltungsinformatik und

Digital Administration and Cyber Security

an der Hochschule des Bundes für öffentliche Verwaltung.

Darüber hinaus bietet das Werk eine nützliche Einführung auch für Studierende anderer verwaltungswissenschaftlicher oder juristischer Studiengänge und für Verwaltungspraktikerinnen und Verwaltungspraktiker, die sich in haushaltsrechtliche Fragen einarbeiten möchten.

Öffentliche Finanzwirtschaft — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Öffentliche Finanzwirtschaft», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

V. Ausgabenzuständigkeit

1. Konnexitätsgrundsatz

120

Bereits in der Weimarer Republik war es gängige Staatspraxis, dass das Reich den Ländern Finanzmittel für die Erledigung bestimmter Verwaltungsaufgaben anbot, sich dabei aber gleichzeitig ein Mitentscheidungsrecht über die Verwendung der Haushaltsmittel vorbehielt. Auf diese Weise sicherte sich das Reich Einfluss auf die Wahrnehmung von Aufgaben, die eigentlich in die Zuständigkeit der Länder fiel. Technisch sprach man von der „Fondswirtschaft“ oder der „Fondsverwaltung des Reichs“. Politisch handelte es sich indes um nichts anderes als „Machtausübung durch Geld“[29]. Auch unter der Geltung des Grundgesetzes hat der Bund des Öfteren von diesem Instrument Gebrauch gemacht. Namentlich schwache oder in finanziellen Schwierigkeiten befindliche Länder fanden sich bereit, Geldleistungen des Bundes entgegenzunehmen und dem an sich unzuständigen Bund im Gegenzug politische Mitgestaltungsrechte einzuräumen.

121

Durch diese Praxis hatte sich in der Bundesrepublik Deutschland bis Ende der 1960er-Jahre eine ausgedehnte Finanzierung von Länderaufgaben durch den Bund eingebürgert. Die damit einhergehende schleichende Aushöhlung der Autonomie der Länder implizierte zugleich eine Aushöhlung des in Art. 20 Abs. 1 GG niedergelegten Bundesstaatsprinzips. Das BVerfG formulierte dies in seiner Entscheidung vom 4. März 1975[30] prägnant so:

„Finanzleistungen aus dem Bundeshaushalt an die Länder für Landesaufgaben […] schaffen die Gefahr von Abhängigkeiten der Länder vom Bund. Sie gefährden damit die verfassungsrechtlich garantierte Eigenständigkeit der Länder.“

122

Um die Entscheidungsfreiheit der Länder bei der Erfüllung der ihnen obliegenden Aufgaben zu gewährleisten, wurde deshalb durch die Finanzreform von 1969 eine neue Vorschrift in Gestalt des Art. 104a in das Grundgesetz eingefügt und darin ausdrücklich bestimmt, in welchen Fällen der Bund und in welchen Fällen die Länder Ausgaben vornehmen müssen und dürfen.

123

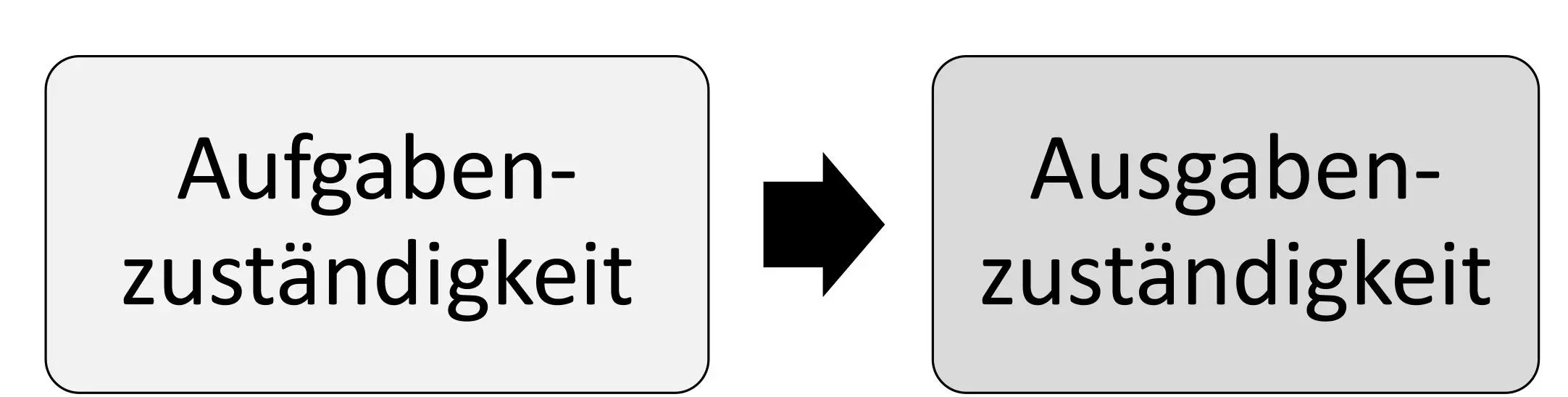

Nach der in Art. 104a Abs. 1 GG enthaltenen Bestimmung tragen der Bund und die Länder gesondert die Ausgaben, die sich aus der Wahrnehmung ihrer Aufgaben ergeben, soweit das Grundgesetz nichts anderes bestimmt. Hiernach folgt die Ausgabenzuständigkeit grundsätzlich der Aufgabenzuständigkeit: Im Verhältnis von Bund und Ländern wird jeweils der Gebietskörperschaft die Verantwortung für die Finanzierung einer Aufgabe zugewiesen, die auch für die Wahrnehmung der Aufgabe verantwortlich ist. Dieser Grundsatz wird Konnexitätsgrundsatz genannt (Abb. 12).

Abb. 12: Konnexitätsgrundsatz.

124

Die zentrale Frage ist, was unter dem Begriff der „Aufgaben“ in Art. 104a Abs. 1 GG zu verstehen ist. Genauer: Die Wahrnehmung welcher staatlichen Funktion in Bezug auf eine bestimmte Aufgabe soll für die Finanzierungsverantwortung maßgeblich sein? Das Grundgesetz lässt im Hinblick auf bestimmte Sachaufgaben die Zuständigkeiten für die Gesetzgebung (Art. 70 ff. GG) und für die Vollziehung der Gesetze (Art. 83 ff. GG) auseinanderfallen. In der Konsequenz konkurrieren bei der Konkretisierung des Aufgabenbegriffs zwei verschiedene Ansätze:

1.Das Prinzip der Verwaltungsverantwortung oder Vollzugskausalität knüpft für die Ausgabenlast an die Ausübung der Verwaltungszuständigkeit an.2.Das Prinzip der Verursacherverantwortung oder Gesetzeskausalität will auf die Wahrnehmung der zugrunde liegenden Gesetzgebungsaufgabe abstellen.

125

Die überwiegende Meinung geht hier mit der Rechtsprechung des BVerfG von der Maßgeblichkeit der Verwaltungsverantwortung für die finanzielle Lastenverteilung im Bund-Länder-Verhältnis aus.

Wichtig

Entscheidend für die Finanzierungsverantwortung ist damit, wer das Gesetz ausführt, und nicht, wer das Gesetz erlässt.

126

Das folgt zwar noch nicht ohne Weiteres aus dem Wortlaut des Art. 104a Abs. 1 GG, der insoweit mehrdeutig ist. Letztlich ausschlaggebend ist die Erkenntnis, dass die Ausgaben – formell betrachtet – erst mit der Vollziehung der Gesetze entstehen und – materiell gesehen – auf dieser Ebene die eigentlichen Lenkungs- und Steuerungsmöglichkeiten und folglich auch Finanzierungsspielräume liegen.

127

Das Konnexitätsprinzip beinhaltet das

–Gebot, die im Rahmen der jeweiligen Wahrnehmungszuständigkeit anfallenden Ausgaben selbst zu tragen, und das–Verbot, Aufgaben fremder Verwaltungsträger zu finanzieren.

128

Insbesondere dem Bund ist es damit untersagt, Aufgaben zu finanzieren, die in die Verantwortung der Länder fallen, wenn er dazu nicht von der Verfassung besonders ermächtigt wird. Dieser Grundsatz der gesonderten Ausgabenlast bedingt ein Verbot der Mischfinanzierung, das allerdings von zahlreichen Ausnahmen durchbrochen ist.[31]

2. Zusammenfassung

129

–Als Grundsatz der föderalen Finanzierungsverantwortung normiert Art. 104a Abs. 1 GG, dass die Ausgabenzuständigkeit der Aufgabenzuständigkeit folgt (Konnexitätsprinzip). Das bedeutet, dass keine Gebietskörperschaft Vorhaben außerhalb ihrer eigenen Aufgabenzuständigkeit finanzieren darf. Innerhalb ihrer Aufgabenzuständigkeit besteht für die Gebietskörperschaften sowohl eine Finanzierungsbefugnis als auch eine Finanzierungspflicht.–Die Finanzierungslast im jeweiligen Sachbereich richtet sich danach, wer Träger der Verwaltungskompetenz nach Art. 83 ff. GG ist. Keine Rolle spielt hingegen, wer als Gesetzgeber im Sinne der Art. 70 ff. GG tatsächlicher Veranlasser der finanziellen Aufwendungen ist.

VI. Haushaltsautonomie von Bund und Ländern

1. Selbstständigkeit und Unabhängigkeit

130

Art. 109 Abs. 1 GG

„Bund und Länder sind in ihrer Haushaltswirtschaft selbstständig und voneinander unabhängig.“

131

Die in Art. 109 Abs. 1 GG enthaltene Forderung konkretisiert das Bundesstaatsprinzip nach Art. 20 Abs. 1 GG für die staatliche Haushaltswirtschaft. Selbstständigkeit und Unabhängigkeit im Sinne von Art. 109 Abs. 1 GG verbieten eine gemeinsame Haushaltsführung von Bund und Ländern und eine Haushaltskontrolle der Länder durch den Bund oder der Länder untereinander. Bund und Länder handeln damit eigenverantwortlich bei der Gestaltung ihrer Haushaltswirtschaft. Ihnen steht von Verfassungs wegen eine Haushaltsautonomie zu.

2. Ausnahmen vom Grundsatz der Haushaltsautonomie

132

Aus dem Bundesstaatsprinzip des Art. 20 Abs. 1 GG folgt ebenfalls ein Gebot der Bundestreue oder des bundesfreundlichen Verhaltens, nach dem sowohl der Bund als auch jedes Land zur gegenseitigen Rücksichtnahme und zum Zusammenwirken verpflichtet sind. Ein wesentliches Element des Gebots der Bundestreue ist das bündische Einstehen füreinander. Insbesondere dürfen weder Bund noch Länder ohne Rücksicht auf die Interessen des Gesamtstaates handeln. Im Bereich der Haushaltswirtschaft wird die Eigenverantwortlichkeit von Bund und Ländern deshalb durch zahlreiche Vorschriften eingeschränkt, um eine vollständige Haushaltstrennung zu vermeiden und die Gesamtverantwortlichkeit für ganz Deutschland zu stärken (Abb. 13).

133

Zu nennen sind namentlich die gemeinsame Verpflichtung von Bund und Ländern,

–die Vorgaben des europäischen Unionsrechts zur Einhaltung der Haushaltsdisziplin zu erfüllen (Art. 109 Abs. 2 Var. 1 GG),–die Erfordernisse des gesamtwirtschaftlichen Gleichgewichts im Rahmen der Haushaltswirtschaft zu berücksichtigen (Art. 109 Abs. 2 Var. 2 GG),–ihre Haushalte grundsätzlich ohne Einnahmen aus Krediten auszugleichen (Art. 109 Abs. 3 Satz 1 GG) und–ihr Haushaltsrecht nach gemeinsam geltenden Grundsätzen zu regeln (Art. 109 Abs. 4 GG).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Öffentliche Finanzwirtschaft»

Представляем Вашему вниманию похожие книги на «Öffentliche Finanzwirtschaft» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Öffentliche Finanzwirtschaft» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.