Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач

Здесь есть возможность читать онлайн «Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Литагент Кнорус, Жанр: economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опыт конкуренции в России: причины успехов и неудач

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-85971-712-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опыт конкуренции в России: причины успехов и неудач: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опыт конкуренции в России: причины успехов и неудач»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана коллективом авторов Финансовой академии при Правительстве РФ на основе собственных исследований и многочисленных консультаций с предпринимателями.

Для бизнесменов-практиков, студентов экономических вузов, аспирантов, преподавателей и научных работников, широкого круга читателей, интересующихся проблемами отечественной экономики.

Опыт конкуренции в России: причины успехов и неудач — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опыт конкуренции в России: причины успехов и неудач», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При этом «Сбербанк» имеет серьезное долгосрочное преимущество – крупнейшую филиальную сеть и ресурсную базу. Они могут не определять исход конкурентной борьбы в конкретный момент времени на определенном частном сегменте рынка, что, собственно, и было использовано «Русским Стандартом». Но их значение не может недооцениваться. Не исключено, что в будущем эти факторы позволят «Сбербанку» восстановить свое положение и на тех сегментах рынка, где он сейчас ослаблен.

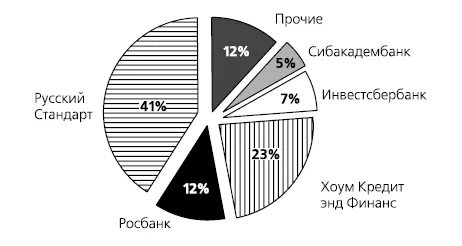

Если же рассматривать только сегмент потребительских экспресс-кредитов, то здесь, как видно на рис. 4.4, монополия нового лидера – «Русского Стандарта» – оказалась исключительно краткосрочной. Он по-прежнему лидер, но действует в окружении мощных конкурентов, два из которых весьма значительны по размерам [148].

Рис. 4.4.Доля ведущих банков в потребительском экспресс-кредитовании в 2005 г.

Призрак новой бесприбыльности

Острая конкуренция в сфере потребительского кредитования уже начала свою обычную работу по уменьшению уровня прибыльности. По самым разным направлениям идут рост издержек и уменьшение доходов. Постепенно снижаются, в частности, ставки процента. «Русский Стандарт», например, осенью 2004 г. снизил стандартную ставку потребительского кредитования с 29 до 19 %.

Другой формой снижения ставок стало предоставление кредитными институтами более достоверной информации о взимаемых процентах. Предыстория этого такова. Желая добиться повышения своей доходности, на ранних этапах развития потребительского кредитования банки вводили дополнительные комиссии (например, «за ведение ссудного счета») которые существенно увеличивали реальные расходы клиента (так называемую эффективную процентную ставку).

Самый распространенный вариант подобной уловки – занижение объявляемой ставки процента (которая фигурирует в рекламе и служит основным ориентиром для клиента). Клиент не сразу может рассчитать реальный процент, или эффективную ставку кредита, и попадается на крючок банка: после уплаты всех комиссий (в качестве еще одного распространенного побора упомянем комиссию «за оформление кредита») быстрый кредит может подорожать в 1,5–3 раза. Бизнес этот оказался поистине золотым дном, так как фактическая процентная ставка по потребительским кредитам с учетом всех неявных комиссий и сборов в первые годы составляла почти 100 % годовых [149].

Однако с течением времени описанная уловка стала общеизвестной и начала создавать проблемы самим применяющим ее банкам. Разница между декларируемой стоимостью потребительских кредитов и реальными расходами обескураживает клиентов не меньше, чем очередь или недружелюбие клерка в крупном государственном учреждении (в этом случае выигрывает «Сбербанк»). Могут предпочесть клиенты и традиционно пользующиеся большим доверием иностранные банки. Их декларируемые проценты традиционно выше, дополнительные условия (например, требования в отношении страховки) жестче. Но зато это «честные» проценты без замаскированных дополнительных выплат.

В настоящее время под двойным давлением – государственных надзорных органов в лице ФАС и собственной конкуренции – банки уже не рискуют вводить в заблуждение заемщиков столь беззастенчиво, как раньше. Появилась тенденция предоставлять информацию об основных параметрах кредита в прозрачной и единообразной форме, что позволяет сравнивать условия в разных банках. Пока данный принцип добросовестного соперничества не реализован в полной мере, но процесс явно пошел. Для банков же это означает, что одновременно с сокращением официальной процентной ставки падает и скрытая доходность потребительского кредитования.

Что касается издержек, то на них отражается жесткая борьба за право эксклюзивного сотрудничества с такими известными торговыми сетями, как «М-Видео», «Техносила», «Эльдорадо». В середине 2005 г. в интервью журналу «Компания» председатель правления «Росбанка» Александр Попов отметил: «Если полтора года назад магазины доплачивали банкам за то, что они выдают кредиты, то сейчас уже финансовые институты должны платить ритейлерам» [150] 1.

К примеру, сеть «М-Видео» первой начала работать с «Русским Стандартом», но теперь сотрудничает также с «Росбанком», «Дельтабанком» и банком «Хоум Кредит энд Финанс». «Сети активно формируют конкурентную среду, они заинтересованы в том, чтобы не зависеть только от одного банка. Это приводит к тому, что ни одному из банков проводить эти операции в торговых точках становится невыгодно», – продолжает А. Попов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опыт конкуренции в России: причины успехов и неудач»

Представляем Вашему вниманию похожие книги на «Опыт конкуренции в России: причины успехов и неудач» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опыт конкуренции в России: причины успехов и неудач» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.