Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач

Здесь есть возможность читать онлайн «Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Литагент Кнорус, Жанр: economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опыт конкуренции в России: причины успехов и неудач

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-85971-712-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опыт конкуренции в России: причины успехов и неудач: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опыт конкуренции в России: причины успехов и неудач»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана коллективом авторов Финансовой академии при Правительстве РФ на основе собственных исследований и многочисленных консультаций с предпринимателями.

Для бизнесменов-практиков, студентов экономических вузов, аспирантов, преподавателей и научных работников, широкого круга читателей, интересующихся проблемами отечественной экономики.

Опыт конкуренции в России: причины успехов и неудач — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опыт конкуренции в России: причины успехов и неудач», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Перспективы факторинговых фирм

Перспективы развития рынка факторинга в России выглядят довольно оптимистично. Рост доходов и платежеспособности населения неизбежно повлечет увеличение объемов потребления, реализации товаров и, соответственно, рост рынка факторинга, который необходимо поддержать и обеспечить грамотной нормативно-правовой базой. Также вполне вероятно проникновение на российский рынок факторинга иностранных конкурентов, на стороне которых такие конкурентные преимущества, как отлаженные технологии и внушительный капитал.

Отечественные фирмы вполне в состоянии отстоять свои позиции, так как лучше знают специфику рынка и хранят в себе большой потенциал для развития. В связи с этим необходимо развивать как внутренний, так и внешний факторинг. Большую помощь в этом могут оказать создающиеся «Бюро кредитных историй», где можно будет проверить информацию о платежеспособности дебиторов.

Однако на рынке факторинга существуют и свои трудности, в частности, юридические. Основная проблема, во многом сдерживающая его развитие, заключается в отсутствии четкого законодательства относительно субъекта факторинга. ГК РФ устанавливает, что финансирование под уступку денежного требования могут осуществлять не только банки, но и другие коммерческие организации, имеющие соответствующую лицензию. Однако порядок получения этой лицензии для небанковских факторинговых организаций пока не определен. Среди участников рынка однозначная позиция относительно юридической формы факторингового бизнеса также пока отсутствует.

Данные проблемы можно охарактеризовать как «болезни роста». Их появление неизбежно на этапе становления рыночной экономики, и, как представляется, общей картины развития здоровой конкуренции и появления разнообразных форм бизнеса они не портят. Факторинг уже занял свое место в продуктовой линейке российских банков, и он может стать козырем в их борьбе с иностранными конкурентами.

4.5. Некоторые итоги

В завершение вспомним о некоторых положительных переменах в российском банковском секторе. Первое, что хотелось бы отметить, – возросший профессионализм отечественных банкиров. Жесткая конкуренция последних лет заставила банки овладеть современными методами привлечения клиентов и передовыми технологиями их обслуживания. Второй положительный итог – накопление банковской системой определенного капитала, который отчасти материализован в инфраструктуре – расширяющейся филиальной сети и ее современном оснащении. Эти элементы просто необходимы развивающейся российской экономике и постепенно богатеющему «среднему классу».

Нельзя не упомянуть и возросшую конкурентоспособность российских банков. Безусловно, отечественная банковская система в целом пока серьезно отстает от методично «наседающей» европейской, но отдельные ее представители уже сегодня могут на равных конкурировать с западными институтами. Положительный момент видится и в том, что кластер конкурентоспособных банков формируется не только на макроуровне – с помощью государства и на базе небесспорным способом приватизированной собственности. Примеры «Русского Стандарта», «Национальной факторинговой компании» и, что, может быть, особенно важно, факт почти мгновенного появления густой поросли их последователей говорят о том, что этот процесс идет и «снизу». Примеры столь же стремительного развития нетрудно найти и среди лизинговых компаний, и среди ипотечных банков. Работа в действительно востребованных рынком (но в России часто не обеспеченных привлекательным предложением) сегментах финансовых услуг позволяет прорвать дьявольский замкнутый круг слабости российских банков. Выход на эти новые рынки спасает от избыточного давления конкуренции и открывает возможности феноменального роста.

Представляется, что российские банки смогут работать в условиях открытого рынка, если им создать для этого необходимые условия. Последняя задача была и остается делом государства.

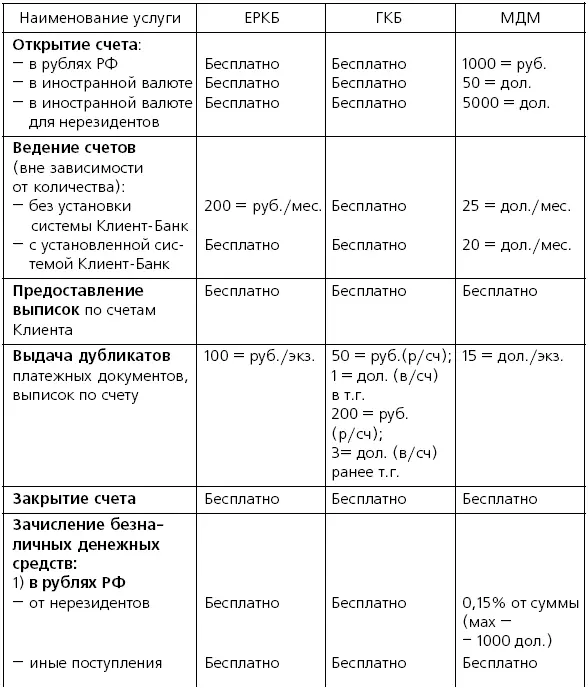

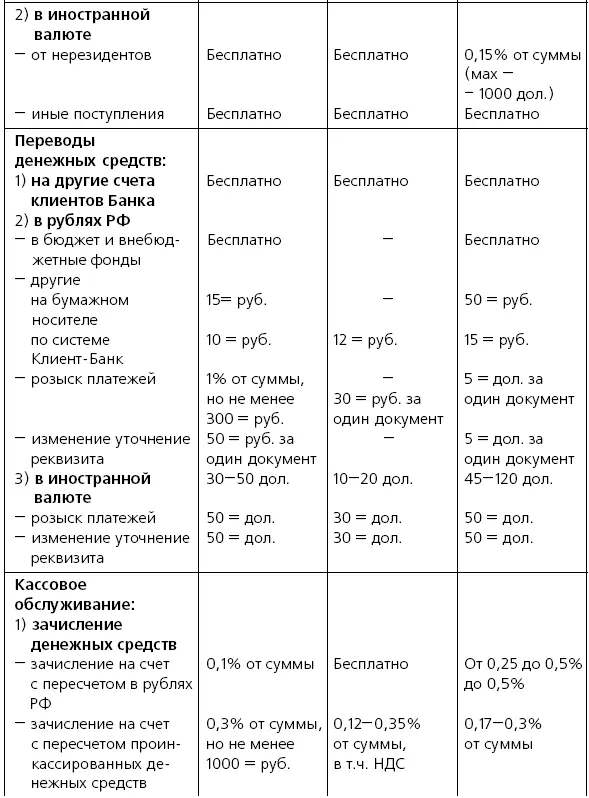

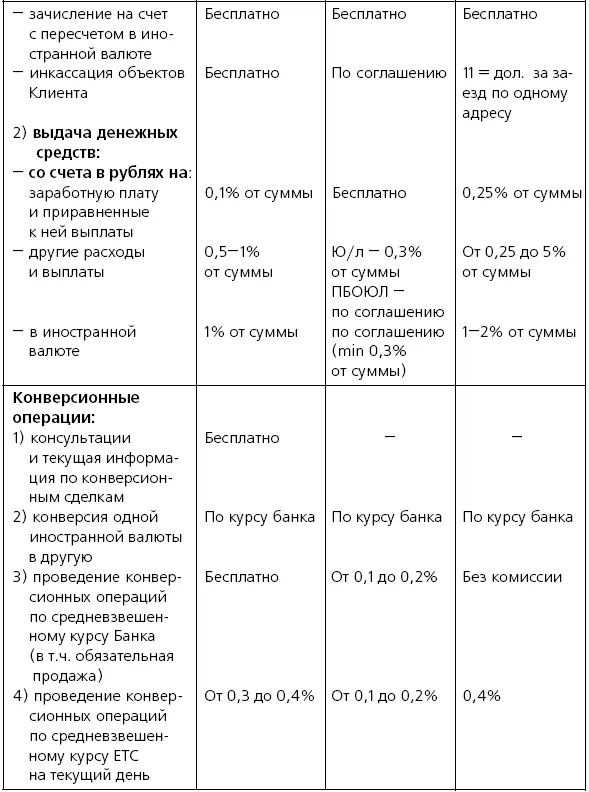

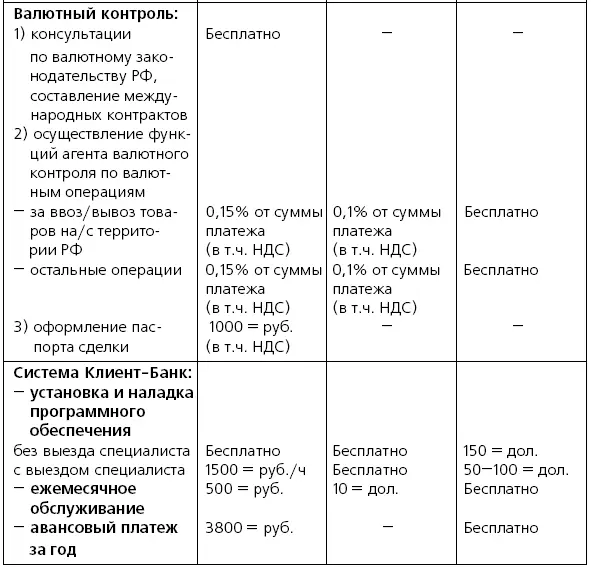

Приложение 4.1

Тарифы российских банков на расчетно-кассовое обслуживание (на примере КБ «Европейский расчетный банк», КБ «Городской клиентский банк» и КБ «МДМ»)

Приложение 4.2

Интервал:

Закладка:

Похожие книги на «Опыт конкуренции в России: причины успехов и неудач»

Представляем Вашему вниманию похожие книги на «Опыт конкуренции в России: причины успехов и неудач» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опыт конкуренции в России: причины успехов и неудач» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.