Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач

Здесь есть возможность читать онлайн «Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Литагент Кнорус, Жанр: economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опыт конкуренции в России: причины успехов и неудач

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-85971-712-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опыт конкуренции в России: причины успехов и неудач: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опыт конкуренции в России: причины успехов и неудач»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана коллективом авторов Финансовой академии при Правительстве РФ на основе собственных исследований и многочисленных консультаций с предпринимателями.

Для бизнесменов-практиков, студентов экономических вузов, аспирантов, преподавателей и научных работников, широкого круга читателей, интересующихся проблемами отечественной экономики.

Опыт конкуренции в России: причины успехов и неудач — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опыт конкуренции в России: причины успехов и неудач», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Что касается предложения на рынке факторинга, то оно, в основном, представлено банками, наряду с которыми могут действовать и специализированные компании, не имеющие банковской лицензии [172]. При этом количество реальных участников рынка в России не превышает 30, хотя очень многие банки номинально включают эту услугу в свою продуктовую линейку. По европейским меркам это вполне внушительная цифра, если учитывать, что в среднем в государствах ЕС в каждой стране действует примерно 10 факторов. Лишь в шести странах мира (из 60) число факторинговых компаний превышает 30, к их числу относятся США– 210, Великобритания – 110, Турция – 100 компаний.

Факторинговый рынок в России высококонцентрирован. На долю 20 крупнейших факторов страны приходится примерно 72 % уступленных денежных требований, что составляет порядка 2,3 млн дол. Пятерка же самых крупных игроков контролирует около 62 % рынка, клиентская база этих компаний насчитывает чуть больше 700 фирм при том, что число клиентов «двадцатки» крупнейших не дотягивает до 1000.

Создается впечатление, что рынок факторинга повторяет ситуацию во всем российском банковском секторе, где 14 «гигантов» сосредоточили в своих руках 65 % активов российской банковской системы. Но конкретный состав лидеров на данном сегменте совершенно иной, чем на рынке в целом, что лишний раз подтверждает тот факт, что более успешно факторингом занимаются кредитные учреждения, «не растрачивающие свои силы ни на что другое».

Наиболее же важная черта современного российского рынка факторинга связана с его удивительной динамикой: в последнее время объем этого бизнеса в нашей стране ежегодно утраивается. В 2004 г. сумма предоставленных в рамках факторинговых операций средств оценивалась в 3 млрд дол., что сопоставимо с рынком лизинга (5 млрд дол.) и первичных размещений корпоративных облигаций [173].

«Национальная факторинговая компания»: творец сегмента

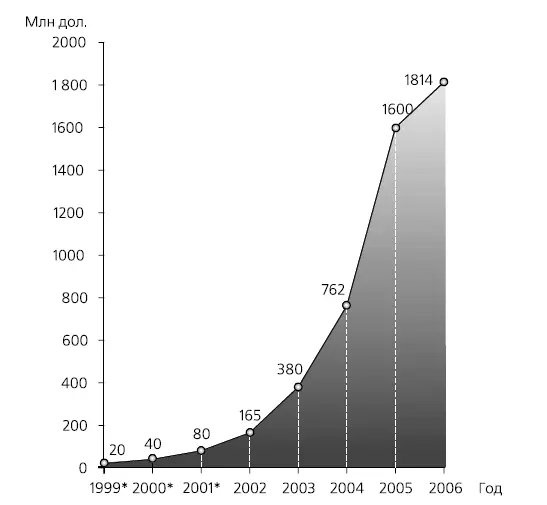

Примечательно, что вплоть до самого последнего времени носителем этого стремительного развития была фактически одна-единственная фирма – бесспорный лидер российского факторинга «Национальная факторинговая компания» («Уралсиб-НИКойл»), сокращенно именуемая НФК. Фирма была реорганизована в самостоятельное юридическое лицо только в 2003 г., что отразило повышение статуса факторингового бизнеса в рамках универсальной банковской группы «Уралсиб-НИКойл». Но факторинговое управление акционерного банка «НИКойл», на основе которого она была сформирована, входило в число пионеров этого рода бизнеса в России (начало операций– январь 1999 г.). И в отдельные годы его доля на российском рынке доходила до 80 % [174]. Как видно на рис. 4.7, для НФК характерен уже знакомый нам по другим российским первооткрывателям рыночных ниш взрывной (экспоненциальный) темп роста.

Рис. 4.7. Динамика роста оборота «Национальной факторинговой компании» («Уралсиб-НИКойл»)

* Оценка

Знакомый внешний вид графика, однако, ни в коем случае не должен заслонять фантастичность описываемого им корпоративного взлета. За семь лет существования оборот фирмы вырос с 20 млн дол. до 1,6 млрд, т. е. в 80 раз! О стремительном превращении небольшого бизнеса в ведущего национального и даже мирового игрока свидетельствует и неприкрытая амбициозность стратегических целей, провозглашенных компанией на ближайшие пять лет:

✓ выйти на первое место по объемам продаж среди факторинговых компаний Восточной Европы (4,5–5 млрд дол. в год) и тем самым войти в число тридцати крупнейших факторинговых компаний мира;

✓ завоевать репутацию самой инновационной и технологически передовой факторинговой компании мира (в том числе за счет расширения продуктового ряда);

✓ построить эффективную сеть факторинговых компаний в СНГ и Восточной Европе» [175].

Причем, по некоторым оценкам, самым большим среди факторинговых компаний Восточной Европы оборот НФК стал уже в 2005 г.

В чем же состоят истоки успеха фирмы? Первое, что надо отметить, – это раннее распознавание потенциала факторингового бизнеса в России. Подчеркнем, что разглядеть его было нелегко. Дело в том, что первоначально в России под названием «факторинг» продвигались операции, зачастую носившие сомнительный характер. Финансовый директор НФК Покаместов И. однажды броско назвал подобный «не-факторинг» покупкой с дисконтом (со скидкой) дурных долгов. Данная операция играла большую роль в мошенническом перераспределении собственности в первой половине 90-х гг. Попытки же внедрения подлинного факторинга (например, предпринятая в 1991 г. «Токобанком») успеха не имели.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опыт конкуренции в России: причины успехов и неудач»

Представляем Вашему вниманию похожие книги на «Опыт конкуренции в России: причины успехов и неудач» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опыт конкуренции в России: причины успехов и неудач» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.