Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач

Здесь есть возможность читать онлайн «Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Литагент Кнорус, Жанр: economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опыт конкуренции в России: причины успехов и неудач

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-85971-712-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опыт конкуренции в России: причины успехов и неудач: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опыт конкуренции в России: причины успехов и неудач»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана коллективом авторов Финансовой академии при Правительстве РФ на основе собственных исследований и многочисленных консультаций с предпринимателями.

Для бизнесменов-практиков, студентов экономических вузов, аспирантов, преподавателей и научных работников, широкого круга читателей, интересующихся проблемами отечественной экономики.

Опыт конкуренции в России: причины успехов и неудач — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опыт конкуренции в России: причины успехов и неудач», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Альтернативу названным подходам и составляет факторинг. Суть операции заключается в финансировании банком (либо факторинговой компанией) поставщика товара, который взамен переуступает банку свои права требований к покупателям. Как только совершается отгрузка товара, банк полностью или частично оплачивает поставщику те счета, по которым его покупатели не рассчитываются немедленно, и затем дожидается прихода платежа, чтобы вернуть свои деньги.

Очень часто факторинг сравнивают с банковским кредитом, и для фирмы-поставщика товара эти две операции функционально действительно весьма схожи. Полученные от факторинговой фирмы средства очень похожи на кредит, а выплаченная ей комиссия – на проценты по займу. Вместе с тем у факторинга есть и явная специфика. В отличие от большинства форм кредитного финансирования он представляет собой беззалоговую форму платежа. Это делает факторинг привлекательным не только для крупных компаний, но и для широкого круга мелких и средних фирм, зачастую не располагающих залогами, которые готовы принять банки. Важно и то, что получение средств от фирмы-фактора тесно связано с поставками товара (осуществляется только по реальному факту поставки и следует за ней почти мгновенно – день в день или на следующий день после передачи фактору документов). Клиент увеличивает объем своих оборотных средств (фактически превращает дебиторскую задолженность в «живые» деньги) и сразу может использовать их на расширение производства, либо увеличение продаж.

Кроме того, банк берет на себя все заботы по обслуживанию так называемой дебиторской задолженности (счетов к получению). Эта услуга охватывает не только простой «учет и контроль», но и управление риском (установление лимита задолженности по каждому из дебиторов), а также консалтинг, информационно-аналитическое обслуживание и многое другое. Таким образом, факторинг включает в себя целый комплекс услуг, предоставляемых клиенту взамен уступки прав по договорам поставки.

Взимаемая с клиента комиссия, следовательно, имеет не только кредитную составляющую, но включает и плату за все эти услуги. В свою очередь для факторингового подразделения банка комиссия представляет собой источник дохода, позволяющий возместить издержки (в том числе стоимость отвлеченных денег) и получить прибыль.

Какие предприятия чаще всего прибегают к услугам факторинговых подразделений банков или специализированных факторинговых фирм? Считается, что целесообразно использовать факторинг, если фирмы соответствуют нескольким критериям. Во-первых, это фирмы, действующие в условиях острой конкуренции; на монополизированных рынках нет смысла предоставлять товарный кредит, да и вообще бороться за покупателя. Во-вторых, это фирмы, осуществляющие регулярные поставки сразу нескольким покупателям с отсрочкой платежа. Оба обстоятельства снижают риск факторинговых компаний: регулярность отношений в известной степени гарантирует от нелояльного поведения (повторяющиеся сделки в большей степени дисциплинируют покупателя, чем разовые), а множественность покупателей позволяет распределить оставшийся риск (неплатеж со стороны группы независимых фирм менее вероятен, чем такое же поведение единственного покупателя). В-третьих, длительность отсрочки платежа не должна быть слишком большой (как правило, срок составляет от 30 до 90 дней).

Современное состояние рынка

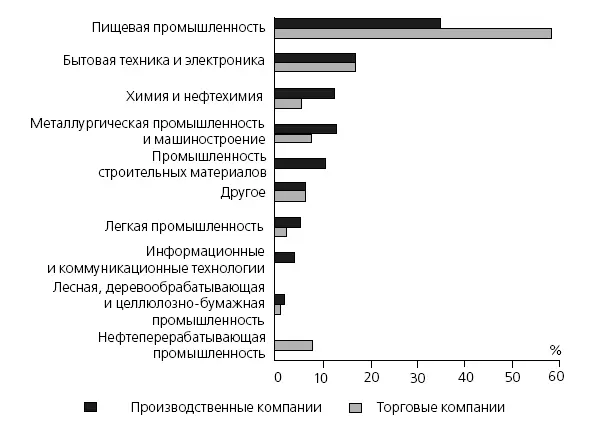

Кратко опишем российский рынок факторинга. Анализируя его в отраслевом разрезе, можно отметить, что наибольшее распространение факторинг получил на рынке пищевой промышленности (33 %) и потребительских товаров (особенно на рынке алкогольной продукции), причем оперируют тут как прямые производители, так и ритейлеры или оптовые фирмы. Существенную долю рынка занимают также бытовая электроника, бытовая химия и легкая промышленность.

По данным рейтингового агентства «Эксперт РА», на долю производственных компаний приходится около 81 % дебиторской задолженности и, соответственно, 19 % – на долю торговых. Впрочем, доля торговых фирм в этой статистике явно занижена. Такое положение, по мнению специалистов, обусловлено тем, что в состав крупных холдингов зачастую входят собственные торговые компании [171].

Рис. 4.6. Отраслевое распределение клиентов факторинговых компаний в 2004 г. по данным «Эксперт РА»

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опыт конкуренции в России: причины успехов и неудач»

Представляем Вашему вниманию похожие книги на «Опыт конкуренции в России: причины успехов и неудач» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опыт конкуренции в России: причины успехов и неудач» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.