Holger Truckenbrodt - Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss

Здесь есть возможность читать онлайн «Holger Truckenbrodt - Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Dies äußert sich beispielsweise an der neuen deutlich schlankeren Gliederung mit durchgehend nur noch drei Gliederungsebenen und einer kompakteren Darstellung der Beispiele insbesondere im Buchführungsteil. Im Haushaltsplanungs- und -bewirtschaftungsteil sind die Erfahrungen aus den Lehrveranstaltungen aus dem Kreis der Lernenden und der Aufgabenstellungen in mündlichen und schriftlichen Leistungsnachweisen aufgegriffen und hinsichtlich der erforderlichen Subsumtion der Rechtsgrundlagen noch deutlicher dargelegt. Zudem wurden die verschiedenen Sachverhalte, bei denen sich eine Kommune wirtschaftlich betätigt, zu einem Kapitel zusammengefasst, um dem veränderten Stellenwert der wirtschaftlichen Betätigung durch die neue Gesetzeslage zur Umsatzsteuer besser gerecht zu werden.

Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

a)Auszahlungen für die Tilgung von Krediten und

b)Auszahlungen für die Rückzahlung innerer Darlehen

Genauere Einordnungsinformationen sind im verbindlichen Kontenrahmen enthalten. So ist für die Konten (kreditwirtschaftliche Einzahlungen unter der Kontenart 692 mit Bereichsabgrenzung B bis D und Auszahlungen unter der Kontenart 792 mit Bereichsabgrenzung B bis D) neben einer Einteilung nach den Laufzeiten und der Währung auch eine Bereichsabgrenzung vorzunehmen, die z. B. Informationen zu der Herkunft des Kredites (vom Bund, vom Land, von Kreditinstituten etc.) gibt. Kredite stellen nach dem Gesamtdeckungsgrundsatz des § 17 III KomHKVO allgemeine Deckungsmittel dar, die im Rahmen einer zentralen Schuldenwirtschaft im Produktbereich 6 »Zentrale Finanzleistungen« zusammengefasst in der Produktgruppe 612 »Sonstige Allgemeine Finanzwirtschaft« zu veranschlagen sind.

§ 3 der Haushaltssatzung – Gesamtbetrag der Verpflichtungsermächtigungen

Aufträge dürfen nur erteilt werden, wenn die haushaltsrechtlichen Voraussetzungen vorliegen, d. h. der Haushaltsplan muss eine entsprechende Ermächtigung in Form eines zahlungswirksamen Aufwendungsansatzes (mit der Aufwendung geht eine Auszahlung der laufenden Verwaltungstätigkeit einher), eines investiven Auszahlungsansatzes oder einer Verpflichtungsermächtigung beinhalten.

§ 112 II 1 Nr. 1d NKomVG enthält eine Legaldefinition zur Verpflichtungsermächtigung:

(2) 1Die Haushaltssatzung enthält …

1.die Festsetzung des Haushaltsplans …

d) unter Angabe des Gesamtbetrages der Ermächtigungen zum Eingehen von Verpflichtungen, die künftige Haushaltsjahre mit Auszahlungen für Investitionen und Investitionsförderungsmaßnahmen belasten (Verpflichtungsermächtigungen). …

So erlauben Verpflichtungsermächtigungen im Haushaltsjahr Ausgabeverpflichtungen für Investitionen und Investitionsförderungsmaßnahmen zu Lasten künftiger Haushaltsjahre einzugehen, d. h. Verträge abzuschließen oder Aufträge zu erteilen, die künftige Jahre mit investiven Auszahlungen belasten. Die Besonderheit liegt hier darin, dass das schuldrechtliche Verpflichtungsgeschäft, welches Ansprüche und Rechte z. B. durch einen Kaufvertrag begründet und das sachenrechtliche Verfügungsgeschäft, welches das Verpflichtungsgeschäft z. B. durch Übergabe und Übereignung vollzieht, in verschiedenen Jahren stattfinden. Bei der Inanspruchnahme einer veranschlagten Verpflichtungsermächtigung erfolgt das Verpflichtungsgeschäft im Haushaltsjahr, wobei das Verfügungsgeschäft erst in künftigen Haushaltsjahren vollzogen wird. Eine Verpflichtungsermächtigung ist also notwendig, wenn zwischen dem Kaufvertrag und der Übergabe und Übereignung, als Erfüllung der durch den Kaufvertrag entstandenen Verpflichtungen, ein Jahreswechsel liegt. Dabei ist es möglich, dass das Verfügungsgeschäft lediglich im nächsten direkt folgenden Haushaltsjahr oder in den folgenden drei Haushaltsjahren erfolgt.

So können z. B. bei längerfristigen, überjährigen Investitions- oder Investitionsförderungsmaßnahmen schon zu Baubeginn Aufträge für die gesamte Maßnahme erteilt werden. Eine veranschlagte Verpflichtungsermächtigung ermächtigt im Haushaltsjahr sodann (lediglich) zum Eingehen von Verpflichtungen (z. B. Erteilung eines Investitionsauftrages); sie stellt als zukunftsgerichtetes Element also stark vereinfacht einen »verplanten Zahlungsmittelabfluss« dar. Eine im Haushaltsjahr veranschlagte Verpflichtungsermächtigung ermächtigt gleichwohl nicht zur Leistung von Auszahlungen im gleichen Haushaltsjahr. Sie stellt andererseits auch noch nicht die Ermächtigung dar, in dem betreffenden Folgejahr auch die Auszahlungen, zu denen sich die Kommune verpflichtet hat, zu leisten. Diese Ermächtigung resultiert allein aus den in den jeweiligen belasteten, künftigen Haushaltsjahren noch zu veranschlagenden Auszahlungen.

Verpflichtungsermächtigungen für die laufende Verwaltungstätigkeit (wie z. B. im Personalbereich) sind nicht vorgeschrieben. Auf diesem Gebiet können überjährige Rechtsgeschäfte, die Aufwendungen und entsprechende Auszahlungen in späteren Haushaltsjahren zur Folge haben (z. B. Einstellungen von Beschäftigten, Miet- oder Pachtverträge etc.), auch ohne eine veranschlagte Verpflichtungsermächtigung abgeschlossen werden.

§ 119 I NKomVGergänzt die Ermächtigungsfunktion der Verpflichtungsermächtigung:

(1)Verpflichtungen zur Leistung von Auszahlungen für Investitionen und für Investitionsförderungsmaßnahmen in künftigen Jahren dürfen unbeschadet des Absatzes 5 nur eingegangen werden, wenn der Haushaltsplan hierzu ermächtigt.

Soll im Haushaltsjahr während der Ausführungsphase eine Verpflichtung eingegangen (z. B. ein Auftrag erteilt, ein Kaufvertrag geschlossen o. ä.) werden, die künftige Haushaltsjahre mit Auszahlungen für Investitionen und Investitionsförderungsmaßnahmen belastet, muss dafür eine besondere Ermächtigung vorhanden sein. Im Haushaltsplan, d. h. Teilfinanzhaushalt, muss also eine Verpflichtungsermächtigung veranschlagt sein.

§ 113 I 1 NKomVGregelt zum Inhalt des Haushaltsplans:

(1) 1Der Haushaltsplan enthält alle im Haushaltsjahr für die Erfüllung der Aufgaben der Kommune voraussichtlich

1.…,

2.…

3.notwendigen Verpflichtungsermächtigungen.

Über dieses Instrument hat die Vertretung die Möglichkeit, schon bei der Planberatung des Haushaltsjahres die voraussehbaren investiven Belastungen der künftigen Haushaltsjahre in ihre Entscheidungen einzubeziehen. Deshalb werden Verpflichtungsermächtigungen oft als »Vorgriff auf die Zukunft« bezeichnet.

§ 11 S. 1 KomHKVOregelt die Veranschlagung von Verpflichtungsermächtigungen innerhalb des Haushaltsplans:

1Die Verpflichtungsermächtigungen werden in den Teilhaushalten maßnahmenbezogen veranschlagt.

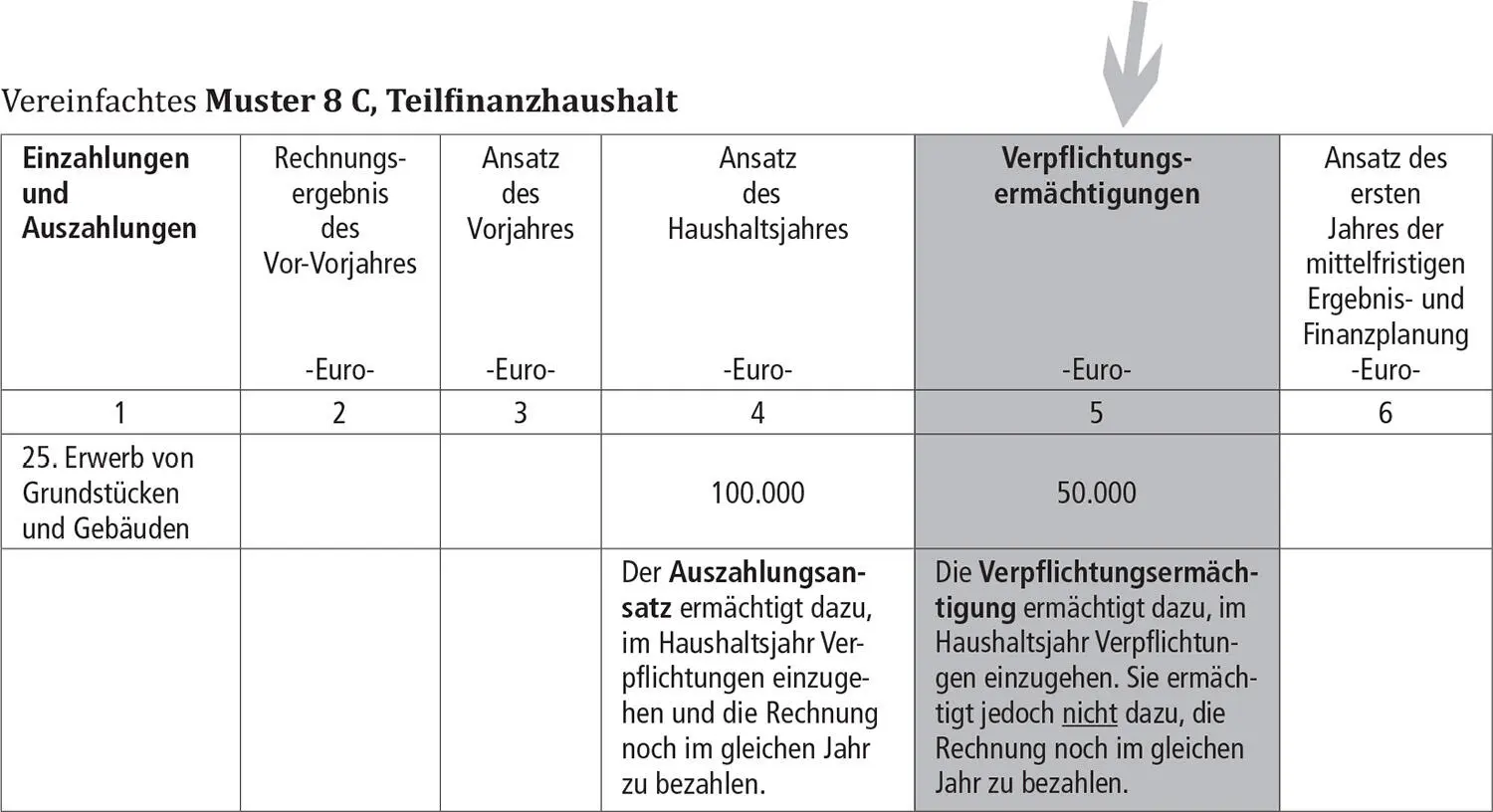

Der in der Haushaltssatzung festgesetzte Gesamtbetrag der Verpflichtungsermächtigungen setzt sich aus der Summe der einzelnen Verpflichtungsermächtigungen in den Teilhaushalten zusammen. Im Haushaltsplan selbst sind die einzelnen Verpflichtungsermächtigungen (lediglich) »in den Teilhaushalten« enthalten, die wiederum Bestandteile des Haushaltsplans sind. Da Verpflichtungsermächtigungen nur für Investitionen und Investitionsförderungsmaßnahmen relevant sind, kommt die maßnahmenbezogene Veranschlagung nur in den Teilfinanzhaushalten in Betracht. Da es für die laufende Verwaltungstätigkeit keine Verpflichtungsermächtigungen gibt, kann es auch in den Teilergebnishaushalten (im Muster 8 B) keine entsprechende Abbildung geben. Entsprechend ist lediglich im Muster 8 C für den Teilfinanzhaushalt neben der Ansatzspalte (Nr. 4) des Haushaltsjahres eine Spalte für die Verpflichtungsermächtigungen (Nr. 5) des Haushaltsjahres enthalten.

Das Muster zeigt, dass die einzelnen Verpflichtungsermächtigungen in den Teilfinanzhaushalten bei den Investitions- oder Investitionsförderungsmaßnahmen gemeinsam mit den Auszahlungsansätzen veranschlagt sein können. Sie können andererseits auch allein (ohne weiteren Ansatz) veranschlagt sein. Die Verpflichtungen, die im Haushaltsjahr maximal eingegangen werden können, ergeben sich demnach aus einer Addition der in Spalte 4 zuzüglich der in Spalte 5 veranschlagten Beträge. So könnte die Kommune in diesem Beispiel eine Verpflichtung in Höhe von 150.000 Euro für den Erwerb von Grundstücken und Gebäuden eingehen. Der Anteil der Verpflichtungen aufgrund des Ansatzes (100.000 Euro) belastet sodann das Haushaltsjahr (mit kassenwirksamen Auszahlungen) und der Anteil der Verpflichtungen aufgrund der Verpflichtungsermächtigung (50.000 Euro) belastet das Folgejahr bzw. mehrere Folgejahre.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss»

Представляем Вашему вниманию похожие книги на «Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.