José Pérez Chávez - Estudio del Impuesto sobre la Renta 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Estudio del Impuesto sobre la Renta 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Estudio del Impuesto sobre la Renta 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Estudio del Impuesto sobre la Renta 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Estudio del Impuesto sobre la Renta 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Por esta razón hemos elaborado esta obra denominada Estudio del impuesto sobre la renta. Personas morales. Su principal objetivo es presentar a los lectores un extenso análisis de las disposiciones fiscales relacionadas con dicho gravamen mediante el marco teórico de cada tema, y la resolución de diversos casos prácticos.

El lector encontrará en esta obra, entre otros, los siguientes temas relativos a las personas morales del régimen general de ley, del régimen de flujo de efectivo, del régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras, así como de los coordinados:

1. Determinación de los pagos provisionales y del impuesto del ejercicio.

2. Tratamiento de las pérdidas fiscales.

3. Cálculo de la base gravable y del importe de la PTU.

4. Determinación de la parte deducible en el ISR correspondiente a los pagos a trabajadores que se encuentren exentos de este impuesto.

5. Cálculo de la deducción de inversiones y del costo de lo vendido.

6. Determinación del ajuste anual por inflación acumulable y deducible.

7. Tratamiento de las pérdidas y utilidades cambiarias.

8. Cálculo de la cuenta de utilidad fiscal neta (Cufin) y de la cuenta de capital de aportación (Cuca).

9. Determinación de la retención del ISR por los pagos de salarios.

10. Régimen opcional para grupos de sociedades.

Estamos seguros de que esta obra será de gran utilidad para las personas encargadas del cumplimiento de las obligaciones fiscales dentro de las empresas, profesionales del área fiscal, estudiantes de nuestra legislación fiscal y, en general, para toda persona interesada en temas fiscales.

Estudio del Impuesto sobre la Renta 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Estudio del Impuesto sobre la Renta 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

| Origen | Primer antecedente |

| 2. | Oficio 325-A-VII-10973 de 3 de diciembre de 1996, a través del cual se hacen del conocimiento diversos criterios normativos. |

La parte de la pérdida fiscal de ejercicios anteriores ya actualizada pendiente de aplicar contra utilidades fiscales se actualizará multiplicándola por el factor de actualización siguiente:

En este caso, cuando sea impar el número de meses del ejercicio en que ocurrió la pérdida, se considerará como primer mes de la segunda mitad, el mes inmediato posterior al que corresponda la mitad del ejercicio.

El derecho a disminuir las pérdidas fiscales es personal del contribuyente que las sufra y no podrá ser transmitido a otra persona ni como consecuencia de fusión.

En el caso de escisión de sociedades, las pérdidas fiscales pendientes de disminuirse de utilidades fiscales, se deberán dividir entre las sociedades escindente y las escindidas, en la proporción en que se divida la suma del valor total de los inventarios y de las cuentas por cobrar relacionadas con las actividades comerciales de la escindente cuando ésta realizaba preponderantemente dichas actividades, o de los activos fijos cuando la sociedad escindente realizaba preponderantemente otras actividades empresariales. Para determinar la proporción mencionada, se deberán excluir las inversiones en bienes inmuebles no afectos a la actividad preponderante.

INDICE

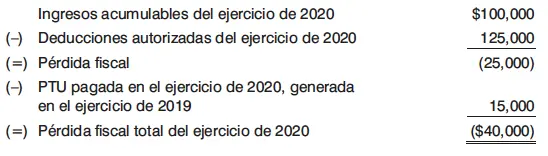

1. Determinación de la pérdida fiscal del ejercicio de 2020.

• No se pagó PTU en el ejercicio.

2. Determinación de la pérdida fiscal del ejercicio de 2020.

• Se pagó PTU en el ejercicio.

3. Actualización y amortización en ejercicios posteriores de la pérdida fiscal generada en 2020.

CASO 1

PLANTEAMIENTO

Determinación de la pérdida fiscal del ejercicio de 2020.

• No se pagó PTU en el ejercicio.

DATOS

DESARROLLO

1o. Determinación de la pérdida fiscal del ejercicio de 2020.

COMENTARIOS

Se muestra el procedimiento para obtener la pérdida fiscal del ejercicio.

REFERENCIA

Artículo 57.

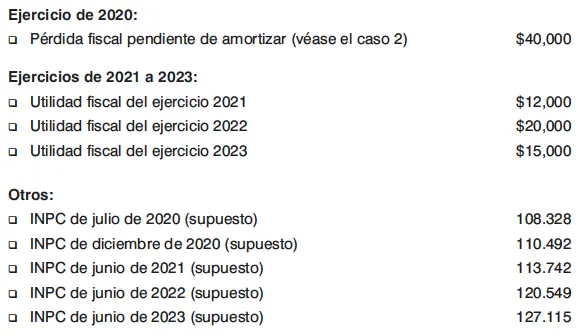

CASO 2

PLANTEAMIENTO

Determinación de la pérdida fiscal del ejercicio de 2020.

• Se pagó PTU en el ejercicio.

DATOS

DESARROLLO

1o. Determinación de la pérdida fiscal del ejercicio de 2020.

COMENTARIOS

Como se observa, la variante de este caso en relación con el anterior es que la empresa pagó PTU en el ejercicio de 2020, la cual incrementa el monto de la pérdida fiscal del mismo ejercicio.

REFERENCIA

Artículo 57.

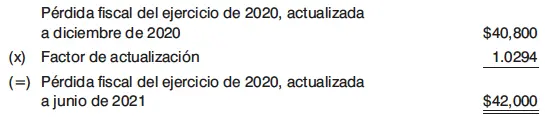

CASO 3

PLANTEAMIENTO

Actualización y amortización en ejercicios posteriores de la pérdida fiscal generada en 2020.

DATOS

DESARROLLO

1o. Actualización de la pérdida fiscal por el ejercicio en que ocurrió (2020).

a) Determinación del factor de actualización.

b) Actualización de la pérdida fiscal por el ejercicio en que ocurrió (2020).

2o. Amortización de la pérdida fiscal del ejercicio de 2020 en la utilidad del ejercicio de 2021.

a) Actualización de la pérdida fiscal de 2020 en el primer ejercicio en que se amortizará (2021).

• Determinación del factor de actualización.

• Actualización de la pérdida fiscal en el primer ejercicio en que se amortizará (2021).

b) Amortización de la pérdida fiscal del ejercicio de 2020, en la utilidad del ejercicio de 2021.

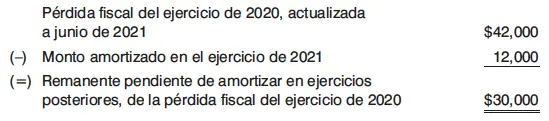

c) Determinación del remanente pendiente de amortizar en ejercicios posteriores, de la pérdida fiscal del ejercicio de 2020.

3o. Amortización del remanente de la pérdida fiscal del ejercicio de 2020, en la utilidad del ejercicio de 2022.

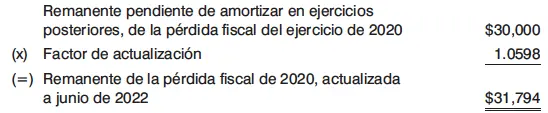

a) Actualización del remanente de la pérdida fiscal de 2020 en el segundo ejercicio en que se amortizará (2022).

• Determinación del factor de actualización.

• Actualización del remanente de la pérdida fiscal de 2020 en el segundo ejercicio en que se amortizará (2022).

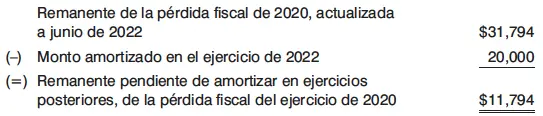

b) Amortización del remanente de la pérdida fiscal de 2020, en la utilidad del ejercicio de 2022.

c) Determinación del remanente pendiente de amortizar en ejercicios posteriores, de la pérdida fiscal del ejercicio de 2020.

4o. Amortización del remanente de la pérdida fiscal del ejercicio de 2020, en la utilidad del ejercicio de 2023.

a) Actualización del remanente de la pérdida fiscal de 2020 en el tercer ejercicio en que se amortizará (2023).

• Determinación del factor de actualización.

• Actualización del remanente de la pérdida fiscal de 2020 en el tercer ejercicio en que se amortizará (2023).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Estudio del Impuesto sobre la Renta 2020»

Представляем Вашему вниманию похожие книги на «Estudio del Impuesto sobre la Renta 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Estudio del Impuesto sobre la Renta 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.