José Pérez Chávez - Estudio del Impuesto sobre la Renta 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Estudio del Impuesto sobre la Renta 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Estudio del Impuesto sobre la Renta 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Estudio del Impuesto sobre la Renta 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Estudio del Impuesto sobre la Renta 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Por esta razón hemos elaborado esta obra denominada Estudio del impuesto sobre la renta. Personas morales. Su principal objetivo es presentar a los lectores un extenso análisis de las disposiciones fiscales relacionadas con dicho gravamen mediante el marco teórico de cada tema, y la resolución de diversos casos prácticos.

El lector encontrará en esta obra, entre otros, los siguientes temas relativos a las personas morales del régimen general de ley, del régimen de flujo de efectivo, del régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras, así como de los coordinados:

1. Determinación de los pagos provisionales y del impuesto del ejercicio.

2. Tratamiento de las pérdidas fiscales.

3. Cálculo de la base gravable y del importe de la PTU.

4. Determinación de la parte deducible en el ISR correspondiente a los pagos a trabajadores que se encuentren exentos de este impuesto.

5. Cálculo de la deducción de inversiones y del costo de lo vendido.

6. Determinación del ajuste anual por inflación acumulable y deducible.

7. Tratamiento de las pérdidas y utilidades cambiarias.

8. Cálculo de la cuenta de utilidad fiscal neta (Cufin) y de la cuenta de capital de aportación (Cuca).

9. Determinación de la retención del ISR por los pagos de salarios.

10. Régimen opcional para grupos de sociedades.

Estamos seguros de que esta obra será de gran utilidad para las personas encargadas del cumplimiento de las obligaciones fiscales dentro de las empresas, profesionales del área fiscal, estudiantes de nuestra legislación fiscal y, en general, para toda persona interesada en temas fiscales.

Estudio del Impuesto sobre la Renta 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Estudio del Impuesto sobre la Renta 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Tratándose de sociedades de objeto múltiple de nueva creación, el SAT, mediante resolución particular en la que se considere el programa de cumplimiento que al efecto presente el contribuyente, podrá establecer para los tres primeros ejercicios de dichas sociedades, un porcentaje menor al antes señalado, para ser consideradas como integrantes del sistema financiero.

4. Concepto de previsión social

Para los efectos de la LISR, se considera previsión social, las erogaciones efectuadas que tengan por objeto satisfacer contingencias o necesidades presentes o futuras, así como el otorgar beneficios a favor de los trabajadores o de los socios o miembros de las sociedades cooperativas, tendientes a su superación física, social, económica o cultural, que les permitan el mejoramiento en su calidad de vida y en la de su familia. En ningún caso se considerará previsión social a las erogaciones efectuadas a favor de personas que no tengan el carácter de trabajadores o de socios o miembros de sociedades cooperativas.

Determinación de factores de ajuste y de actualización

En términos del artículo 6o. de la LISR, cuando en la misma Ley se prevenga el ajuste o la actualización de los valores de bienes o de operaciones, que por el transcurso del tiempo y con motivo de los cambios de precios en el país han variado, se estará a lo siguiente:

1. Para calcular la modificación en el valor de los bienes o de las operaciones, en un periodo, se utilizará el factor de ajuste que corresponda conforme a lo siguiente:

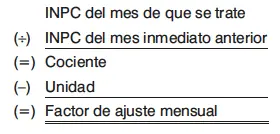

a) Cuando el periodo sea de un mes, se utilizará el factor de ajuste mensual que se obtendrá como se indica a continuación:

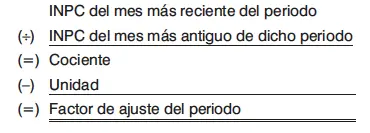

b) Cuando el periodo sea mayor de un mes, se utilizará el factor de ajuste que se obtendrá como se indica a continuación:

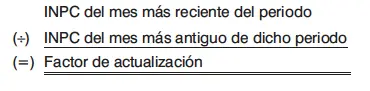

2. Para determinar el valor de un bien o de una operación al término de un periodo, se utilizará el factor de actualización que se obtendrá de la manera siguiente:

INDICE

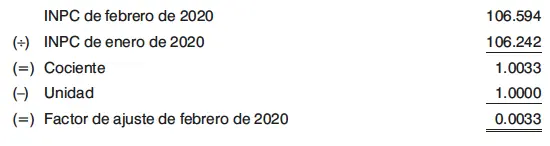

1. Determinación del factor de ajuste de febrero de 2020.

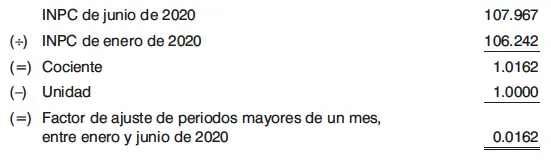

2. Determinación del factor de ajuste de periodos mayores de un mes, entre enero y junio de 2020.

3. Determinación del factor de actualización para el periodo comprendido entre enero y junio de 2020.

CASO 1

PLANTEAMIENTO

Determinación del factor de ajuste de febrero de 2020.

DATOS

DESARROLLO

1o. Determinación del factor de ajuste de febrero de 2020.

COMENTARIOS

El factor resultante equivale a la inflación del mes calculado, sin embargo, es importante señalar que el factor de ajuste mensual no es aplicable en ningún procedimiento o cálculos de los establecidos en la LISR.

REFERENCIA

Artículo 6o.

CASO 2

PLANTEAMIENTO

Determinación del factor de ajuste de periodos mayores de un mes, entre enero y junio de 2020.

DATOS

DESARROLLO

1o. Determinación del factor de ajuste de periodos mayores de un mes, entre enero y junio de 2020.

COMENTARIOS

El factor resultante equivale a la inflación del periodo calculado, y servirá, por ejemplo, para la determinación del factor de ajuste anual, el cual, a su vez, sirve para obtener el ajuste anual por inflación acumulable y deducible.

REFERENCIA

Artículo 6o.

CASO 3

PLANTEAMIENTO

Determinación del factor de actualización para el periodo comprendido entre enero y junio de 2020.

DATOS

DESARROLLO

1o. Determinación del factor de actualización para el periodo comprendido entre enero y junio de 2020.

COMENTARIOS

El factor resultante equivale a la cantidad por la que hay que multiplicar una operación o un bien para actualizarlo, por efecto de la inflación a una fecha determinada; por ello, este factor se utiliza para actualizar, entre otros, el monto original de la inversión de los bienes, depreciaciones, aportaciones de capital y pérdidas fiscales.

REFERENCIA

Artículo 6o.

CAPITULO II

DETERMINACION DEL IMPUESTO DEL EJERCICIO

Resultado fiscal

El artículo 9o. de la LISR indica que las personas morales deberán pagar el impuesto del ejercicio aplicando al resultado fiscal la tasa del 30%.

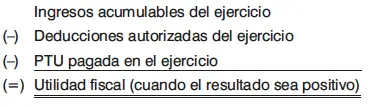

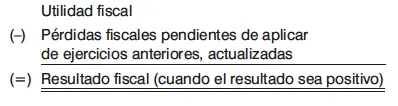

El resultado fiscal se determinará como sigue:

1. En primer término, se obtiene la utilidad fiscal.

Es importante señalar que el resultado anterior será la utilidad fiscal, sólo cuando los ingresos acumulables sean superiores a las deducciones autorizadas y a la PTU pagada en el ejercicio. En caso contrario, se obtendrá una pérdida fiscal (véase el rubro siguiente de este Capítulo).

Por otra parte, la fracción VI del artículo noveno de las DTLISR14 establece que las personas morales del régimen general de la LISR que con anterioridad al 1o. de enero de 2014 hubiesen sufrido pérdidas fiscales en los términos del Capítulo V del Título II de la LISR vigente hasta el 31/XII/2013, que no hubiesen sido disminuidas en su totalidad a esa fecha, disminuirán dichas pérdidas en los términos del Capítulo V del Título II de la LISR, considerando únicamente el saldo de dichas pérdidas pendiente de disminuir, que conforme a la LISR vigente hasta el 31/XII/2013, se encuentre pendiente de disminuir.

2. Enseguida se obtendrá el resultado fiscal.

Respecto a las pérdidas fiscales de ejercicios anteriores que se apliquen para determinar el resultado fiscal, actualizadas (véase el rubro siguiente de este Capítulo).

INDICE

1. Determinación del resultado fiscal del ejercicio de 2020.

• No se tienen pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Estudio del Impuesto sobre la Renta 2020»

Представляем Вашему вниманию похожие книги на «Estudio del Impuesto sobre la Renta 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Estudio del Impuesto sobre la Renta 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.