Die zehn wichtigsten Themen für Bürgermeister

Здесь есть возможность читать онлайн «Die zehn wichtigsten Themen für Bürgermeister» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Die zehn wichtigsten Themen für Bürgermeister

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Die zehn wichtigsten Themen für Bürgermeister: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Die zehn wichtigsten Themen für Bürgermeister»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die zehn wichtigsten Themen für Bürgermeister — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Die zehn wichtigsten Themen für Bürgermeister», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

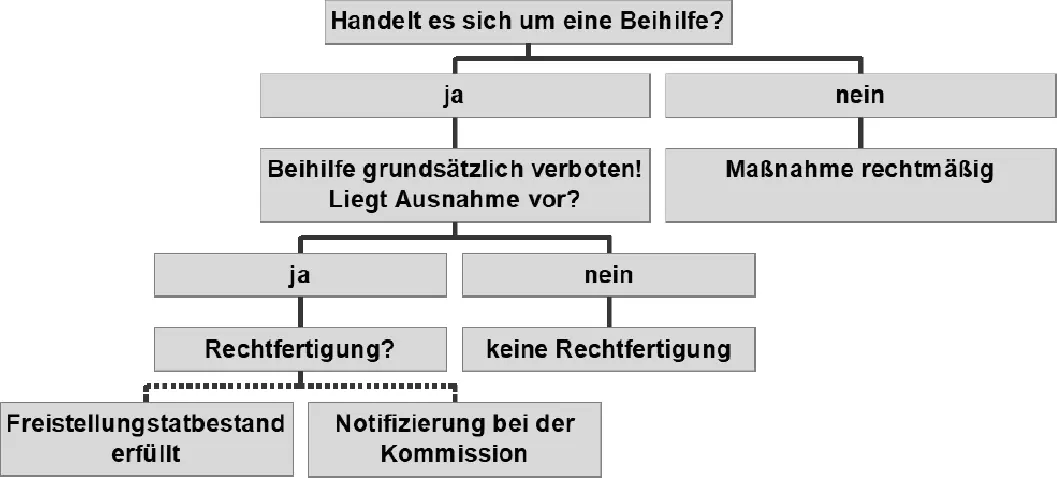

Die Mitgliedstaaten und ihre Untergliederungen müssen aber nicht jede Beihilfe i. S. d. Art. 107 Abs. 1 AEUV bei der Kommission notifizieren lassen. Sie können auf eine Notifizierung von Beihilfen verzichten, die die Voraussetzungen der sog. Freistellungsregelungen der Europäischen Union erfüllen. Bei diesen Beihilfen wird angenommen, dass sie mit dem Binnenmarkt vereinbar sind, weil sie dazu beitragen, ein Marktversagen zu beseitigen. Besonders praxisrelevant sind die Freistellungsregelungen für Unternehmen, die mit Dienstleistungen von allgemeinem wirtschaftlichem Interesse (DAWI) betraut sind, und die Allgemeine Gruppenfreistellungsverordnung (AGVO) 30.

Das Prüfungsschema stellt sich somit wie folgt dar:

1.3Rechtliche Bewertung des Ausgangsfalls

Der Bürgermeister der Stadt möchte mit Hilfe dieses beihilferechtlichen Prüfungsschemas nun ermitteln, ob die Stadtwerke GmbH die Verluste des Bades ausgleichen darf.

1.3.1Beihilfetatbestand

Der Verlustausgleich des Badbetriebs würde nicht dem grundsätzlichen Beihilfeverbot unterfallen, wenn es sich bei ihm bereits nicht um eine Beihilfe i. S. d. Art. 107 Abs. 1 AEUV handelt.

1.3.1.1Unternehmen

Beihilferelevant sind zunächst nur Maßnahmen zugunsten von „Unternehmen“. Nach der Rechtsprechung des EuGH ist ein Unternehmen „ eine wirtschaftliche Tätigkeit ausübende Einheit, unabhängig von ihrer Rechtsform und der Art ihrer Finanzierung “. Eine wirtschaftliche Tätigkeit ist dabei „ jede Tätigkeit, die darin besteht, Güter oder Dienstleistungen auf einem bestimmten Markt anzubieten “ 31. Es kommt also nicht darauf an, ob die Stadt das Bad in öffentlich-rechtlicher Rechtsform als Regiebetrieb, Eigenbetrieb, Anstalt des öffentlichen Rechts bzw. Kommunalunternehmen oder als Zweckverband sowie in privater Rechtsform als GmbH, Verein oder Genossenschaft betreibt. Es kommt auch nicht darauf an, dass das Bad nicht zur Erzielung von Gewinnen betrieben wird. Entscheidend ist allein, dass Waren und Dienstleistungen angeboten werden. Bei der Ausübung hoheitlicher Befugnisse (z. B. bei Gefahrenabwehrtätigkeiten oder bei der Erschließung öffentlichen Geländes) wird eine wirtschaftliche Tätigkeit abgelehnt 32. Auch Einrichtungen des Bildungswesens (Kindergärten, Schulen oder Hochschulen) erbringen keine wirtschaftlichen Tätigkeiten, wenn sie vorrangig aus staatlichen Mitteln und nicht aus Schul- oder Studiengebühren finanziert werden 33. Dasselbe gilt für Einrichtungen im Bereich der Kultur und des Naturschutzes 34.

Maßgeblich ist somit allein, ob der Betrieb des Bades als „wirtschaftliche Tätigkeit“ einzuordnen ist. Da das Bad Leistungen anbietet, die auch von privaten Bäderbetreibern angeboten werden können, ist der Betrieb als wirtschaftliche Tätigkeit zu qualifizieren, sodass das Bad ein Unternehmen i. S. d. Art. 107 Abs. 1 AEUV ist.

1.3.1.2Finanzierung aus staatlichen Mitteln

Als Beihilfen können zudem nur solche Vorteile angesehen werden, die unmittelbar oder mittelbar aus staatlichen Mitteln gewährt werden 35. Der Begriff der staatlichen Mittel umfasst nicht nur die Haushaltsmittel der Mitgliedstaaten, sondern auch die ihrer Untergliederungen einschließlich der öffentlichen Einrichtungen und Unternehmen, auf welche die öffentliche Hand unmittelbar oder mittelbar einen beherrschenden Einfluss ausüben kann. Entscheidend ist, dass die öffentlichen Haushalte durch die Maßnahme belastet werden 36.

Da die Stadt im vorliegenden Fall einen beherrschenden Einfluss auf ihre hundertprozentige Tochtergesellschaft Stadtwerke GmbH ausüben kann, spielt es keine Rolle, dass ihr Haushalt nicht direkt belastet wird. Die Ausgleichszahlungen werden dennoch aus staatlichen Mitteln finanziert, da der Staat auf ihre Auszahlung Einfluss nehmen kann.

1.3.1.3Begünstigung

Eine Begünstigung erfasst nicht nur Geld- oder Sachleistungen, sondern alle staatlichen Maßnahmen, mit denen Unternehmen wirtschaftliche Vorteile gewährt werden, denen keine marktgerechte Gegenleistung gegenübersteht.

Aufgrund des weiten Vorteilsbegriffs ist für das Vorliegen einer Begünstigung oft das Fehlen einer marktgerechten Gegenleistung entscheidend. Um festzustellen, ob ein Staat von den normalen Marktbedingungen abweicht, ist das Kriterium des marktwirtschaftlich handelnden Wirtschaftsbeteiligten entwickelt worden. Mit dem „market economy operator test“ kann in einer umfassenden Bewertung ihrer Wirkung auf das betreffende Unternehmen festgestellt werden, ob die Transaktion (Investition, Darlehen, Bürgschaft, Verkauf etc.) den normalen Marktbedingungen entspricht. Neben diesem komplexen Verfahren stehen bei bestimmten Transaktionen aber auch einfachere Instrumente zur Verfügung, um ihre Marktkonformität festzustellen. Praxisrelevant sind insbesondere die folgenden Instrumente:

•Der Verkauf oder Kauf von Vermögenswerten, Waren und Dienstleistungen entspricht den Marktbedingungen, wenn der Staat ein wettbewerbliches, transparentes, diskriminierungsfreies und bedingungsfreies Ausschreibungsverfahren durchgeführt hat. Beim Kauf oder Verkauf von Grundstücken kann der Staat auch ein Marktwertgutachten einholen, um den Marktpreis des Grundstücks zu ermitteln 37.

•Ob ein Kredit oder eine Bürgschaft den Marktbedingungen entspricht, kann durch einen Vergleich mit vergleichbaren Markttransaktionen festgestellt werden. Um diese Prüfung zu erleichtern, hat die Kommission Ersatzgrößen für die Ermittlung des Beihilfecharakters von Krediten und Bürgschaften entwickelt. Für Kredite wird die Methode zur Berechnung eines Referenzzinssatzes in der „Referenzzinsmitteilung“ 38erläutert. Die „Bürgschaftsmitteilung“ 39enthält dagegen Methoden zur Ermittlung von beihilfefreien Bürgschaftsentgelten.

Im Ausgangsfall handelt es sich um eine wirtschaftliche Begünstigung des Bades der Stadtwerke GmbH. Dass die entsprechende Entscheidung der Stadt aus strukturpolitischer Sicht nachvollziehbar ist, etwa weil Kinder im Rahmen der Schule oder in Vereinen im Bad Schwimmen lernen können, ist bei der Prüfung des Vorliegens einer marktgerechten Gegenleistung unerheblich, da diese Erwägungen von marktwirtschaftlich handelnden Wirtschaftsbeteiligten nicht berücksichtigt werden würden. Das Bad wird durch die Ausgleichszahlungen somit begünstigt.

1.3.1.4Selektivität

Art. 107 Abs. 1 AEUV verlangt weiter, dass bestimmte Unternehmen oder Produktionszweige begünstigt werden. Insbesondere in Fällen, in denen die gewährende Einrichtung über ein Ermessen verfügt, das es ihr ermöglicht, die Begünstigungen oder die Bedingungen, unter denen die Maßnahme gewährt wird, zu bestimmen, kann diese nach Ansicht des EuGH nicht als Maßnahme allgemeiner Art angesehen werden 40. Im Regelfall ist im kommunalen Bereich die Selektivität einer Maßnahme gegeben. Auf europäischer Ebene ist dieses Tatbestandsmerkmal insbesondere dann relevant, wenn geprüft wird, ob ein eine Steuerregelung geschaffen wurde, um gezielt bestimmte Unternehmen zu begünstigen.

Über den Verlustausgleich des Bades kann die Stadt im Ergebnis frei entscheiden, da es sich um eine freiwillige Aufgabe der Stadt handelt. Es handelt sich bei ihm also um eine selektive Maßnahme.

1.3.1.5Auswirkungen auf Handel und Wettbewerb

Die selektive Begünstigung eines Unternehmens unterfällt schließlich nur dann dem Beihilfeverbot des Art. 107 Abs. 1 AEUV, wenn sie geeignet ist, den Wettbewerb und den Handel zwischen den Mitgliedstaaten zu beeinträchtigen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Die zehn wichtigsten Themen für Bürgermeister»

Представляем Вашему вниманию похожие книги на «Die zehn wichtigsten Themen für Bürgermeister» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Die zehn wichtigsten Themen für Bürgermeister» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.