Isabell Pohlmann - Finanzplaner 60+

Здесь есть возможность читать онлайн «Isabell Pohlmann - Finanzplaner 60+» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Finanzplaner 60+

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Finanzplaner 60+: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Finanzplaner 60+»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Dieser Ratgeber hilft Ihnen, Ihre Finanzen zu ordnen und Ballast abzuwerfen. Er zeigt, wie Sie den passenden Zeitpunkt für den Rentenbeginn finden, worauf es beim Rentenantrag ankommt und welche Nebenjobs sich im Ruhestand besonders lohnen. Dazu enthält das Buch nützliche Anregungen zu den Themen Versicherungsschutz, Steuern sparen, Geld anlegen, Familien-Absicherung und Nachlass-Organisation. In der dritten aktualisierten Auflage wurden alle Informationen zu Sozialabgaben, Steuern und Zuverdienstgrenzen auf den neusten Stand gebracht und um Informationen zu den Folgen von Corona für Geldanlage und Rente ergänzt. Stellen Sie jetzt die Weichen für Ihren Übergang in den Ruhestand.

Finanzplaner 60+ — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Finanzplaner 60+», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Vorzeitig gehen mit Abschlägen.Erwerbstätige, die keine 45 Jahre Versicherungszeit nachweisen, aber immerhin 35 Jahre, können eine Altersrente für langjährig Versicherte beantragen. Während die Altersgrenze für die oben genannte abschlagsfreie Rente je nach Geburtsjahr stufenweise auf bis zu 65 steigt, bleibt es hier unabhängig vom Geburtsjahr möglich, mit 63 zu gehen. Die Vorgaben für die geforderte Wartezeit sind weniger streng – es zählen zum Beispiel alle Phasen der Arbeitslosigkeit, also beispielsweise auch Zeiten mit Bezug von Hartz-IV-Leistungen. Der Haken: Soll die erste Rente vorzeitig fließen, zieht der Rentenversicherer je nach Geburtsjahr des Versicherten bis zu 14,4 Prozent von den Ansprüchen ab (siehe Tabelle S. 25).

Vorzeitig gehen mit Abschlägen.Erwerbstätige, die keine 45 Jahre Versicherungszeit nachweisen, aber immerhin 35 Jahre, können eine Altersrente für langjährig Versicherte beantragen. Während die Altersgrenze für die oben genannte abschlagsfreie Rente je nach Geburtsjahr stufenweise auf bis zu 65 steigt, bleibt es hier unabhängig vom Geburtsjahr möglich, mit 63 zu gehen. Die Vorgaben für die geforderte Wartezeit sind weniger streng – es zählen zum Beispiel alle Phasen der Arbeitslosigkeit, also beispielsweise auch Zeiten mit Bezug von Hartz-IV-Leistungen. Der Haken: Soll die erste Rente vorzeitig fließen, zieht der Rentenversicherer je nach Geburtsjahr des Versicherten bis zu 14,4 Prozent von den Ansprüchen ab (siehe Tabelle S. 25).

Aus gesundheitlichen Gründen.Versicherte mit einem Grad der Behinderung von mindestens 50 dürfen schon deutlich vor dem 63. Geburtstag in Rente gehen, wenn sie eine Wartezeit von mindestens 35 Jahren vorweisen. Dann ist je nach Geburtsjahr ein Rentenbeginn zwischen dem 60. und dem 62. Lebensjahr möglich. Aber auch sie müssen Rentenabschläge in Kauf nehmen, wenn sie in den Ruhestand gehen. Ihre bis dahin erworbenen Leistungsansprüche werden um bis zu 10,8 Prozent gekürzt.

Noch früher in Rente?

Noch früher in Rente?

Lässt die Gesundheit keine oder kaum noch Arbeit zu, kann auch deutlich vor dem 60. Geburtstag eine Rente fließen – dann jedoch nicht als Alters-, sondern als Erwerbsminderungsrente. Diese wird später in eine Altersrente umgewandelt.

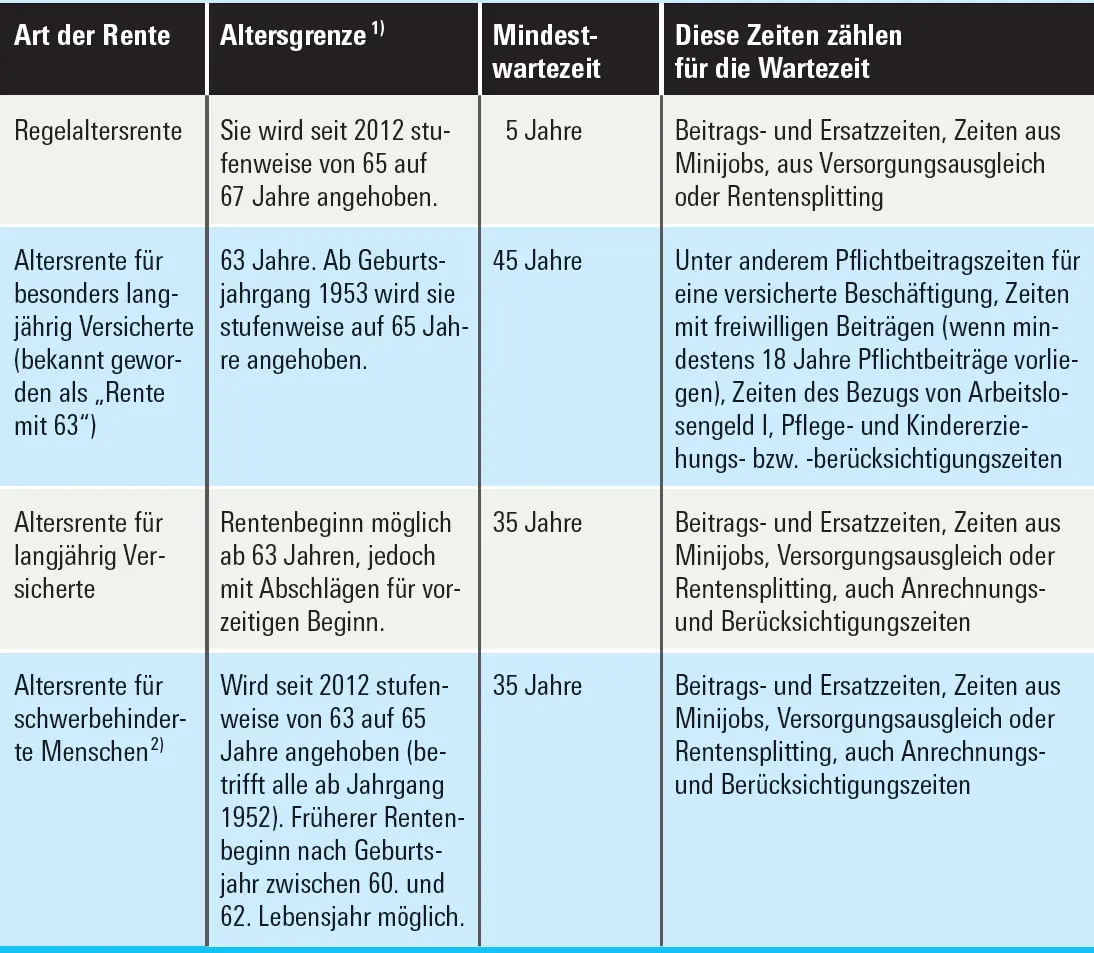

Die Altersrenten im Überblick

Auch wenn der Gesetzgeber ein Renteneintrittsalter zwischen 65 und 67 vorsieht: Unter bestimmten Voraussetzungen können Sie vorzeitig in den Ruhestand gehen. Welche Rentenart unter welchen Bedingungen infrage kommt, zeigt die Tabelle.

1)Ausnahmen möglich für entlassene Mitarbeiter im Bergbau und bei frühzeitig vereinbarter Altersteilzeit.

2)Grad der Behinderung von mindestens 50. Bei Versicherten bis Jahrgang 1950 reicht der Nachweis der Berufs- oder Erwerbsunfähigkeit nach dem bis 31. Dezember 2000 geltenden Recht.

Quelle: Deutsche Rentenversicherung Bund

Kann ich es mir leisten, früher in Rente zu gehen?

Sie erfüllen die Voraussetzungen, um vorzeitig in den Ruhestand zu gehen, und Sie wollen es auch? Bleibt zu klären: Haben Sie die finanziellen Mittel dafür?

Wählen Sie den Vorruhestand,sollten Sie vorab überlegen, ob Sie damit klarkommen, dass Sie während Ihrer gesamten Rentendauer weniger Einkommen haben, als wenn Sie länger arbeiten würden. Das zeigt dieses Beispiel von Zwillingsbrüdern. Für den besseren Vergleich gehen wir davon aus, dass sie gleich gut verdienen:

Wählen Sie den Vorruhestand,sollten Sie vorab überlegen, ob Sie damit klarkommen, dass Sie während Ihrer gesamten Rentendauer weniger Einkommen haben, als wenn Sie länger arbeiten würden. Das zeigt dieses Beispiel von Zwillingsbrüdern. Für den besseren Vergleich gehen wir davon aus, dass sie gleich gut verdienen:

Beispiel:Hans und Ulrich aus Bonn wurden am 15. Januar 1958 geboren. Sie haben zuletzt überdurchschnittlich verdient und beide pro Jahr je 1,4 Entgeltpunkte für ihr Rentenkonto gesammelt. Anspruch auf die Regelaltersrente haben sie im Alter von 66 Jahren. Demnach können sie ab dem 1. Februar 2024 ihre Regelaltersrente beziehen. Verdienen sie weiter so wie bisher, werden sie dann voraussichtlich auf 58 Entgeltpunkte kommen. Daraus ergibt sich nach derzeitigem Stand eine Monatsrente von 1 983 Euro:

45 Versicherungsjahre.Angenommen, Hans hat nach dem Schulabschluss durchgängig gearbeitet und kommt auf 45 Versicherungsjahre. Will er vorzeitig in Rente gehen, kommen für ihn gleich zwei Rentenarten infrage, die Frührente mit und die ohne Abschläge. Hans wählt die Rente ohne Abschläge, die er ab Februar 2022 im Alter von 64 Jahren beziehen kann. Auch wenn er keine Abschläge fürchten muss, hat er leichte finanzielle Einbußen: Er hört zwei Jahre vor dem vorgesehenen Rentenbeginn auf, Rentenbeiträge zu zahlen. Er sammelt damit nach jetzigem Stand 2,8 Entgeltpunkte weniger, als wenn er durchgearbeitet und wie zuletzt pro Jahr 1,4 Punkte gesammelt hätte. Statt auf 58 Entgeltpunkte kommt er nur auf 55,2 Punkte. Das bringt ihm nach derzeitigem Stand eine Monatsrente von rund 1 887 Euro. Die fehlenden 2,8 Entgeltpunkte bedeuten derzeit ein Minus von knapp 96 Euro Rente im Monat.

Weniger als 45 Versicherungsjahre.Sein Bruder Ulrich ist nach der Schule längere Zeit im Ausland gewesen und hat studiert. Er kommt lediglich auf knapp 40 Versicherungsjahre. Die abschlagsfreie Frührente kommt damit für ihn nicht infrage, doch er kann ab Februar 2021 – pünktlich im Monat nach seinem 63. Geburtstag – eine Frührente mit Abschlägen beziehen. Dann werden ihm aber für jeden Monat des vorgezogenen Rentenbeginns 0,3 Prozent vom Rentenanspruch abgezogen. Ulrich entscheidet sich trotzdem dafür. Seine Rentenrechnung: Er geht drei Jahre früher als vorgesehen in Rente. Allein deshalb sammelt er rund 4,2 (3 × 1,4) Punkte weniger für sein Rentenkonto als bei pünktlichem Rentenbeginn. Zu seinem 63. Geburtstag hat er somit 53,8 Punkte auf dem Konto. Außerdem wird ihm die Rentenkasse für die 36 Monate des vorzeitigen Rentenbeginns noch einmal 10,8 Prozent (36 × 0,3) abziehen. Letztlich ergibt sich eine Monatsrente von etwa 1 641 Euro.

Fazit aus diesen Beispielen: Auch wer wie Hans ohne Abschläge in Frührente gehen kann, erhält monatlich weniger Rente, als bei pünktlichem Rentenbeginn möglich gewesen wäre. Im Fall von Hans ergibt sich ein Minus von knapp 96 Euro im Monat.

Sein Bruder Ulrich steht allerdings weitaus schlechter da, da er nur die Frührente mit Abschlägen wählen kann. Geht er so früh wie möglich mit 63 Jahren in Rente, hat er rund 342 Euro weniger, als bei pünktlichem Rentenbeginn möglich gewesen wäre. Und seine Rente fällt um etwa 246 Euro niedriger aus als die seines Bruders.

Einnahmen versus Ausgaben

Das Beispiel zeigt: Es lohnt sich, wenn Sie sich genau ausrechnen, welche Rente Ihnen zu welchem Zeitpunkt zusteht. Muss es wirklich der Rentenbeginn so früh wie möglich sein, also zum Beispiel kurz nach dem 63. Geburtstag? Oder können Sie sich vorstellen, noch ein wenig länger zu arbeiten, um doch die Voraussetzungen für eine abschlagsfreie Rente zu erfüllen? Bei Ihrer persönlichen Planung helfen die Checklisten „Womit Sie im Ruhestand rechnen müssen“ rechts sowie „ Kann ich mir die Frührente leisten?“ auf S. 33.

Finanztest geht in seinen Berechnungen zum Finanzbedarf im Ruhestand davon aus, dass Ihnen dann mindestens 80 Prozent Ihres Nettoeinkommens aus dem Erwerbsleben zur Verfügung stehen sollten. Darauf basieren beispielsweise die Berechnungen zur Schließung der Rentenlücke: Wie viel Geld muss ein Erwerbstätiger heute anlegen, um im Ruhestand in etwa 80 Prozent des bisherigen Einkommens zu erlangen?

Ihr Vorteil: Je näher der Ruhestand rückt, desto einfacher wird es, Ihren Geldbedarf genauer zu schätzen. Dann haben Sie zum Beispiel schon eine Idee davon, ob Sie etwa in näherer Zukunft in eine kleinere, günstigere Wohnung umziehen werden. Oder Sie können abschätzen, wie viel Sie durch den Wegfall des Zweitwagens an regelmäßigen Ausgaben sparen. Auch werden die Informationen zu den Einnahmen, die Sie künftig bekommen, immer verlässlicher.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Finanzplaner 60+»

Представляем Вашему вниманию похожие книги на «Finanzplaner 60+» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Finanzplaner 60+» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.