Prof. Dr. Harry Schröder - Finanzmanagement souverän meistern

Здесь есть возможность читать онлайн «Prof. Dr. Harry Schröder - Finanzmanagement souverän meistern» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Finanzmanagement souverän meistern

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Finanzmanagement souverän meistern: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Finanzmanagement souverän meistern»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Finanzmanagement souverän meistern — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Finanzmanagement souverän meistern», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

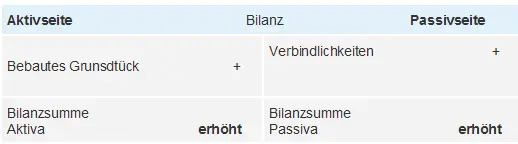

Wenn eine Unternehmensleitung dagegen das bebaute Grundstück von ihrem vorhandenen Bankguthaben bezahlt, spricht sie nur Aktivkonten an, und zwar:

1 Anlagevermögen (bebaute Grundstücke)

2 Bankguthaben.

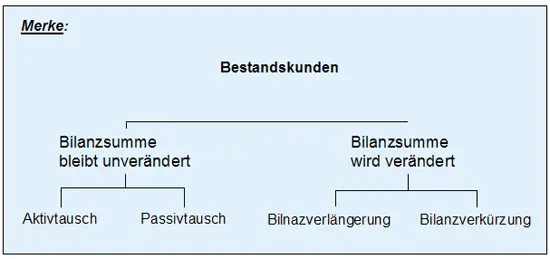

In diesem Fall bleibt die Bilanzsumme unverändert, und da nur eine „ Vermögensumschichtung“ auf zwei Aktivkonten erfolgt, nennt man diese Veränderung in der Bilanz den „Aktivtausch“.

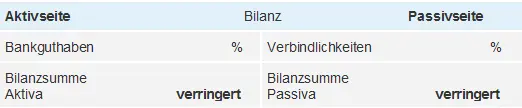

Bezahlt die Unternehmensleitung die Lieferantenrechnung aus einem früheren Kauf durch Banküberweisung, so werden ihre Verbindlichkeiten geringer, und ihr Bankguthaben reduziert sich ebenfalls.

Verbindlichkeiten sind ein Passivposten und Bankguthaben ein Aktivposten.

Sie wissen ja, wenn beides gleichzeitig geringer wird, verringert sich auch die Bilanzsumme, und wir sprechen bei dieser Veränderung in der Bilanzsumme von einer „ Bilanzverkürzung“.

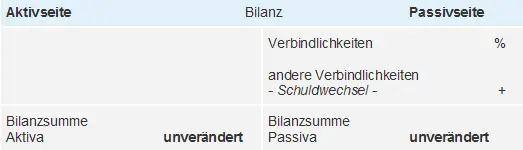

In einem anderen Fall akzeptiert die Unternehmensleitung für eine Verbindlichkeit einen Schuldwechsel.

Was für Konten spricht sie an?

Hier werden nur Passivkonten angesprochen, die Bilanzsumme verändert sich also nicht; denn wir haben jetzt lediglich eine Kapitalumschichtung und nennen diese Veränderung in der Bilanz den „Passivtausch“.

1.3 G + V –Rechnung

Die Gewinn- und Verlustrechnung wird nach Aufwendungen und Erträgen unterteilt.

Auf der Aufwandsseite stehen die Roh-, Betriebs stoff- und Personalkosten, Abschreibungen, Zinsaufwendungen und sonstigen Kosten.

Die Ertragsseite beinhaltet die Erlöse, Bestandsveränderungen und sonstigen Erträge.

Der Gewinn bzw. Verlust ergibt sich als Differenz zwischen dem Gesamtaufwand und dem Gesamtertrag.

Das Unternehmen hat mit der Erfassung der vorangegangenen Geschäftsvorfälle keinen Gewinn erwirtschaftet.

Woran mag das liegen? Die Unternehmensleitung hat zwar die Bestandsveränderungen zwischen den beiden Bilanzen erfasst, jedoch nicht die Erfolgskonten und damit auch noch nicht die erfolgswirksamen Geschäftsvorgänge in die Schlussbilanz übertragen.

Es werden also erst die Erfolgskonten über die „Gewinn- und Verlustrechnung“ abgeschlossen, und dann erfolgt die Übertragung des Saldos aus der „Gewinn- und Verlustrechnung“ in die Bilanz.

Das aktienrechtliche Schema der „ Gewinn- und Verlustrechnung“ sieht keine Gegenüberstellung der Aufwendungen und Erträge vor, sondern verlangt eine Staffelrechnung.

Die Staffelrechnung der Gewinn- und Verlustrechnung :

1 UMSATZERLÖSE

2 + Erhöhung oder Verminderung des Bestandes an halbfertigen und fertigen Erzeugnissen

3 Andere aktivierte Eigenleistungen

4 Sonstige betrieblich Ertrage

5 a) Aufwendungen für Roh-, Hilfs- und Betriebsstoffe b) Aufwendungen für bezogene Leistungen

6 Summe Personalaufwendungen

7 Abschreibungen auf immaterielle und Sachanlagevermögen

8 Sonstige betriebliche Aufwendungen

9 + Beteiligungsergebnis

10 + Erträge auf Finanzanlagen und Wertpapiere

11 + Zinsen und ähnliche Erträge

12 - Abschreibungen auf Finanzanlagen und Wertpapiere

13 - Zinsaufwendungen __________________________________________________________

14 ERGEBNIS DER GEWÖHNLICHEN GESCHÄFTSTÄTIGKEIT

15 + außerordentliche Erträge

16 - außerordentliche Aufwendungen

17 SALDO AUSSERORDENTLICHES ERGEBNIS

18 - Steuern vom Einkommen und Ertrag

19 - sonstige Steuern ____________________________________________________________

20 JAHRESÜBERSCHUSS / JAHRESFEHLBETRAG

Merke :Die „Gewinn- und Verlustrechnung“ zeigt auf, mit welchen Aufwandsarten und mit welchen Ertragsarten die Veränderungen des Vermögens, der Schulden und des Eigenkapitals erreicht werden.

Die „Gewinn- und Verlustrechnung“ ist zeitraumbezogen.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Finanzmanagement souverän meistern»

Представляем Вашему вниманию похожие книги на «Finanzmanagement souverän meistern» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Finanzmanagement souverän meistern» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.