Prof. Dr. Harry Schröder - Finanzmanagement souverän meistern

Здесь есть возможность читать онлайн «Prof. Dr. Harry Schröder - Finanzmanagement souverän meistern» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Finanzmanagement souverän meistern

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Finanzmanagement souverän meistern: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Finanzmanagement souverän meistern»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Finanzmanagement souverän meistern — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Finanzmanagement souverän meistern», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

b) sind die stillen Reserven im Unternehmen.

c) sind die Entnahmen der Anteilseigner.

d) wachsen als Gewinnvortrag dem Eigenkapital zu.

16. Rückstellungen

a) sind das gleiche wie Rücklagen.

b) dienen der privaten Entnahmen.

c) dienen einem evtl. Verlustausgleich.

d) sind Verbindlichkeiten am Bilanzstichtag, deren Höhe noch nicht genau feststeht.

17. Fremdkapital

a) sind alle langfristigen Verbindlichkeiten eines Unternehmens.

b) sind alle kurzfristigen Verbindlichkeiten eines Unternehmens.

c) ist gleich Aktiva minus Eigenkapital.

d) ist immer durch Vermögensgegenstände abgesichert.

18. Kurzfristige Verbindlichkeiten

a) ist Fremdkapital, das mindestens innerhalb eines Jahres fällig wird.

b) umfassen alle Fremdmittel bis auf Lieferantenkredite.

c) entsprechen dem gewährten Kontokorrentkredit.

d) haben keinen Einfluss auf die Liquidität des Unternehmens.

19. Die Begleichung einer Lieferantenrechnung

a) verändert das Eigenkapital.

b) führt zu einer Verringerung der kurzfristigen Verbindlichkeiten.

c) erhöht den voraussichtlichen Gewinn in der Rechnungsperiode.

d) berührt die Aktivseite der Bilanz nicht.

20. Wenn ein Unternehmen z.B. die Miete aus der Vermietung von

Geschäftsräumen vor dem Bilanzstichtag erhält, dann weist es am

Bilanzstichtag

a) einen aktiven Rechnungsabgrenzungsposten aus.

b) einen Mietaufwand aus.

c) einen passiven Rechnungsabgrenzungsposten aus.

d) einen außerordentlichen Verlust aus.

21. Die Erfolgsrechnung (Gewinn- und Verlustrechnung) zeigt:

a) die Geschäftstätigkeit eines Unternehmens während einer Geschäftsperiode.

b) den Gewinn oder Verlust eines Unternehmens aus einem bestimmten Geschäftsabschluss.

c) die Herstellkosten und die kalkulatorischen Kosten der umgesetzten Güter einer Periode.

d) den bargeldmäßig erfassten Gewinn oder Verlust eines Unternehmens.

22. Von einem außerordentlichen Ertrag spricht man

a) wenn er weit über dem Branchendurchschnitt liegt.

b) wenn er nicht auf die betriebliche Leistungserstellung zurückzuführen ist.

c) wenn er aus früheren Rechnungsperioden stammt.

d) wenn ihm außerordentliche Aufwendungen gegenüber stehen.

23. Abschreibungen

a) vermindern den Cash-Flow eines Unternehmens.

b) vermindern den Gewinn eines Unternehmens.

c) haben in der G+V-Rechnung nichts zu suchen, weil es keine Ausgaben sind.

d) sind kurzfristige Verbindlichkeiten.

24. Gewinn

a) erhöht die liquiden Mittel im Unternehmen.

b) entspricht der Dividendenausschüttung.

c) ist der Überschuss der Umsatzerlöse über die Gesamtkosten während einer Rechnungsperiode.

d) erhöht in jedem Fall das Eigenkapital.

25. Zinsaufwendungen

a) erhöhen das außerordentliche Ergebnis.

b) sind sonstige betriebliche Aufwendungen.

c) verringern den Rohertrag eines Unternehmens.

d) schmälern den Jahresüberschuss.

26 Die Erhöhung der kalkulatorischen Miete

a) wirkt sich nicht auf das Ergebnis der gewöhnlichen Geschäftstätigkeit aus.

b) vermindert den Jahresüberschuss.

c) wirkt sich auf das außerordentliche Ergebnis aus.

d) erhöht die sonstigen betrieblichen Aufwendungen.

27. Die Vermögensstrukturanalyse

a) liefert Informationen über die Art des Anlagevermögens

b) liefert Informationen über die Art des Umlaufvermögens

c) liefert Informationen über die Entwicklung der Unternehmensfinanzierung

d) liefert Informationen über die Investitionspolitik

28. Liquidität

a) hat erheblichen Einfluss auf den Gewinn des Unternehmens.

b) drückt die Zahlungsfähigkeit eines Unternehmens aus.

c) gibt Auskunft über das Bankguthaben.

d) hängt von der Höhe des Eigenkapitals ab.

29. Die Umsatzrentabilität

a) ist aus der Erfolgsrechnung ermittelbar.

b) kann nur aus der Bilanz entnommen werden.

c) in ihr wirkt sich die höhe des Eigenkapitals aus.

d) sagt etwas über die Anlagedeckung aus.

30. Der Cash-flow wird in der Regel definiert als

a) Gewinn plus Abschreibungen einer Rechnungsperiode.

b) der Überschuss der Einnahmen über die Ausgaben in einer Rechnungsperiode.

c) die Bewegung der Kassenbestände im Unternehmen.

d) der Zahlungseingang der Forderungen.

31. Das Betriebskapital („Working Capital“)

a) entspricht der Aktiva minus Anlagevermögen.

b) entspricht dem Umlaufvermögen.

c) ist gleich dem betriebsnotwendigen Kapital.

d) ist der Saldo aus Umlaufvermögen und kurzfristigen Verbindlichkeiten.

32. Der Kapitalumschlag

a) ist das Verhältnis von Fremdkapital zu Eigenkapital.

b) ist eine Gegenüberstellung von Vermögens- und Kapitalgrößen.

c) drückt die Häufigkeit aus, mit der sich das Kapital in einer Geschäftsperiode im Umsatz umschlägt.

d) besagt, wie oft sich das kurzfristige Fremdkapital im Umlaufvermögen umschlägt.

33. Return on Investment bedeutet:

a) die Betriebsrentabilität

b) die Verzinsung/ der Ertrag des Investierten Kapitals

c) den Amortisationszeitraum einer Investition

d) die Umsatzrentabilität

Lösungen letzte Seite

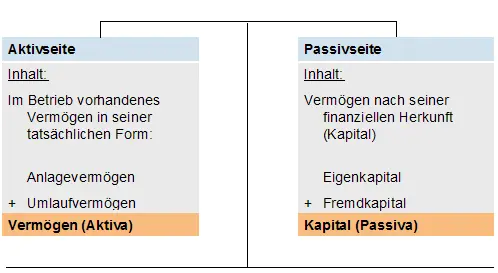

1.2 Bilanzaufbau

Eine Bilanz muss sich stets wie eine Waage im Gleichgewicht befinden.

Dann entsprechen die Vermögensformen den Vermögensquellen, d.h. dann hat die Unternehmensleitung auf der einen Seite einen vollständigen Überblick darüber, “was das Unternehmen besitzt", und auf der anderen Seite ist zu ersehen, "wie das, was das Unternehmen besitzt, finanziert ist".

Inhaltlich ist die Bilanz eine Gegenüberstellung von Investition und Finanzierung.

In ihrer Gliederung lässt sie somit die Mittelherkunft und Mittelverwendung erkennen.

Jahresüberschuss und Jahresfehlbetrag ergeben sich als Differenz zwischen Kapital und Vermögen.

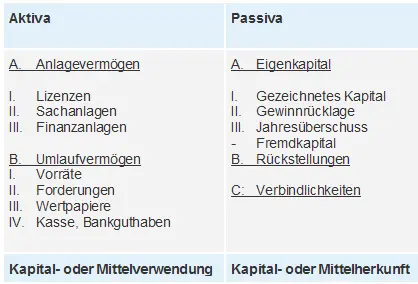

Die Grobgliederung der Bilanz-Aktiv- und Passivseite :

Abgrenzung der Bilanzpositionen nach Fristigkeitsmerkmalen :

Anlagevermögen = langfristig gebundenes Vermögen

Umlaufvermögen = kurzfristig gebundenes Vermögen

Eigenkapital = steht dem Unternehmen dauernd zur Verfügung

Fremdkapital = steht dem Unternehmen begrenzt zur Verfügung

Merke : Die Bilanz bringt das Augenblicksbild zum Stichtag und sagt aus, wie viel Vermögen da ist und wie viel davon Schulden sind und wie viel Kapital der Firma bzw. den Gesellschaftern oder dem Firmeneigentümer gehört. Die Bilanz wird von Jahr zu Jahr fortgeschrieben.

Eine Bilanz weist beispielsweise folgende Summen aus:

am ersten Bilanzstichtag 1. Januar 1.300.000

am zweiten Bilanzstichtag 31. Dezember 1.400.000

Es liegt eine „Bilanzverlängerung“ vor; denn die Bilanzsumme hat sich erhöht.

Wenn sich die Bilanzsumme verringert hätte, läge eine „Bilanzverkürzung“ vor.

Es wird deutlich, wenn eine Unternehmensleitung z.B. ein bebautes Grundstück auf Kredit kauft, dass sich sowohl auf der Aktivseite seiner Bilanz das Anlagevermögen erhöht als auch auf der Passivseite die Verbindlichkeiten.

Diese gleichmäßige Erhöhung von Aktiv- und Passivposten führt zwangsläufig zu einer Bilanzverlängerung.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Finanzmanagement souverän meistern»

Представляем Вашему вниманию похожие книги на «Finanzmanagement souverän meistern» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Finanzmanagement souverän meistern» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.