Kai Peter Künkele - Bilanzierung bei Personengesellschaften

Здесь есть возможность читать онлайн «Kai Peter Künkele - Bilanzierung bei Personengesellschaften» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Bilanzierung bei Personengesellschaften

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Bilanzierung bei Personengesellschaften: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Bilanzierung bei Personengesellschaften»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Durch das BilMoG hat die Rechnungslegung von Personengesellschaften deutlich an Komplexität gewonnen. Dies betrifft neben den weiterhin relevanten Folgefragen aus der Erstanwendung der neuen Regelungen auch die laufende Abbildung im Rechnungswesen. Die Entkoppelung von Handels- und Steuerbilanz infolge der Abschaffung der umgekehrten Maßgeblichkeit schafft neue steuerbilanzielle Gestaltungsspielräume.

Dieser „NWB-Brennpunkt“ verdeutlicht die zahlreichen Besonderheiten der handelsrechtlichen Bilanzierung im Zusammenhang mit Personengesellschaften. Im Fokus stehen Fragen der Bilanzierung auf Ebene der Personengesellschaft und beim Anteilseigner. Auch die aktuellen Stellungnahmen IDW RS HFA 7 und IDW RS HFA 18 werden ausführlich behandelt.

Ein weiterer Schwerpunkt des Buches liegt auf Fragen der latenten Steuern. Insbesondere Abgrenzungsfragen der Steuerlatenzierung auf Ebene der Gesellschaft sowie auf Ebene der Gesellschafter stellen die Praxis immer wieder vor Herausforderungen.

Die Kombination aus praxisnahen Erläuterungen und mehr als 200 Beispielen sowie direkt umsetzbaren Lösungsvorschlägen machen dieses Buch zu einer wertvollen Hilfe für die tägliche Arbeit.

Aus dem Inhalt: Reformiertes HGB: Problembereiche der Rechnungslegung bei Personengesellschaften. Besonderheiten für Personengesellschaften durch BilMoG. Auswirkungen des Wegfalls der umgekehrten Maßgeblichkeit. Latente Steuern bei Personengesellschaften. Personengesellschaftsrelevante IDW-Verlautbarungen. Allgemeine Sonderfragen der Bilanzierung bei Personengesellschaften.

Bilanzierung bei Personengesellschaften — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Bilanzierung bei Personengesellschaften», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Einzelkosten sind als variable Kosten zu interpretieren. Darüber hinaus können angemessene Teile der Kosten der allgemeinen Verwaltung sowie ein angemessener Teil der Aufwendungen für soziale Einrichtungen des Betriebs, für freiwillige soziale Leistungen und für die betriebliche Altersversorgung angesetzt werden, sofern diese auf den Zeitraum der Herstellung des zu bewertenden Vermögensgegenstands entfallen.

Aktivierungsverbote bestehen hingegen gemäß § 255 Abs. 2 Satz 4 HGB für Forschungs- und Vertriebskosten.

Bei der Ermittlung der Herstellungskosten in der Steuerbilanz ist zu beachten, dass das BMF-Schreiben vom 12. 3. 2010 einen nicht produktionsbezogenen Vollkostenansatz unter Einbeziehung eines angemessenen Teils der Kosten der allgemeinen Verwaltung, der Aufwendungen für soziale Einrichtungen des Betriebs, für freiwillige soziale Leistungen und für die betriebliche Altersvorsorge fordert. Dies führt dazu, dass hinsichtlich der Ermittlung der Herstellungskosten kein steuerliches Wahlrecht mehr besteht. Im BMF-Schreiben vom 22. 6. 2010 wurde weiterhin geregelt, dass es nicht zu beanstanden ist, wenn bis zur Änderung der EStR 2008 die Anwendung des dort geregelten Herstellungskostenumfangs zur Anwendung gelangt.

Im Jahr 2012 wurden die Einkommensteuer-Änderungsrichtlinien 2012 (EStÄR 2012) beschlossen, welche – unter der Voraussetzung der letzten Zustimmungen – nach der Veröffentlichung im Bundessteuerblatt in Kraft treten. In der endgültigen Fassung der Einkommensteuer-Änderungsrichtlinien bleibt es bezüglich der steuerlichen Herstellungskostenuntergrenze bei der Anhebung um angemessene Kosten der allgemeinen Verwaltung, für soziale Einrichtungen des Betriebs, für freiwillige soziale Leistungen und für die betriebliche Altersvorsorge. Diese stellen künftig Pflichtbestandteile der steuerlichen Herstellungskosten dar und sind folglich in der Steuerbilanz zu aktivieren. Die bisherige Herstellungskostenuntergrenze darf jedoch weiterhin für das Jahr 2012 angewendet werden. Die Neufassung ist nach ihrer Veröffentlichung im Bundessteuerblatt erstmals 2013 zu berücksichtigen.

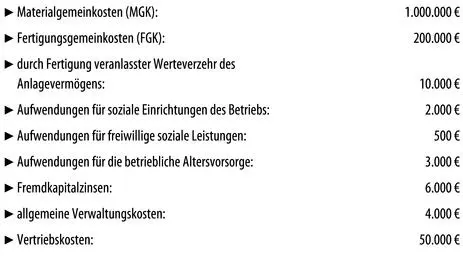

Beispiel 11: Herstellungskostenbemessung

Die Bohrfreudig KG hat im Geschäftsjahr 2012 einen besonders widerstandsfähigen Bohrkopf entwickelt. Hierfür fielen Einzelkosten (EK) i. H. v. 10.000.000 € an. Daneben wurden folgende weitere Kosten ermittelt:

Die vorgenannten Aufwendungen sind alle durch die Fertigung veranlasst bzw. entfallen auf den Zeitraum der Herstellung.

Die handelsrechtliche Wertuntergrenze für den Ansatz der Herstellungskosten beträgt 11.210.000 € (10.000.000 € (EK) + 1.000.000 € (MGK) + 200.000 € (FGK) + 10.000 € (Werteverzehr des Anlagevermögens)).

Die Bohrfreudig KG entscheidet sich jedoch für den Ansatz der handelsrechtlich zulässigen Obergrenze der Herstellungskosten und aktiviert 11.225.500 € (Summe aller Kostenarten ohne Vertriebskosten).

Verbrauchsfolgeverfahren

Abweichend vom Einzelbewertungsgrundsatz des § 252 Abs. 1 Nr. 3 HGB regelt § 256 HGB im Zusammenhang mit der Bewertung von Vorräten die Anwendung von Vereinfachungsverfahren. Der Bilanzierende kann hierbei eine Verbrauchsfolge nach dem LIFO- (last in first out) oder FIFO- (first in first out) Verfahren zum Zwecke der Bewertung wählen. Darüber hinaus ist noch die Bewertung zu Durchschnittswerten gemäß § 240 Abs. 4 HGB oder ein Festwertansatz gemäß § 240 Abs. 3 HGB zulässig.

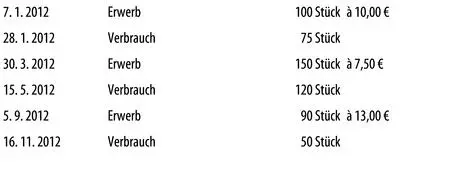

Beispiel 12: Verbrauchsfolgeverfahren

Die Tune-up OHG vertreibt u. a. hochglänzende Kompletträder. Der Bestand eines hierfür benötigten Teilerzeugnisses hat sich im Geschäftsjahr 2012 folgendermaßen entwickelt (der Lagerbestand zum 1. 1. 2012 betrug 0 Stück):

Zum 31. 12. 2012 liegen 95 Stück des Teilerzeugnisses auf Lager. Der aktuelle Marktpreis des Teilerzeugnisses beträgt 11 € pro Stück.

Die Tune-up OHG vergleicht folgende Bewertungsoptionen:

| 1. | Anwendung der Durchschnittsmethode: |

|

Einkauf von 340 Stück für insgesamt 3.295 €. Der durchschnittliche Anschaffungspreis beträgt folglich 9,69 € pro Stück. |

|

Die Bewertung zum 31. 12. 2012 erfolgt mit 921 € (95 x 9,69 €). Bei Anwendung des aktuellen Marktpreises ergibt sich ein Wert von 1.045 € (95 x 11 €). Da dieser höher als der bei der Anwendung der Durchschnittsmethode anzusetzende Wert ist, hat keine Wertminderung zu erfolgen. |

|

Der Jahresverbrauch ist mit 2.374 € zu bewerten. |

| 2. | Anwendung der FIFO-Methode: |

| - | Der Bestand zum 31. 12. 2012 setzt sich aus folgenden Mengen zusammen: |

|

90 Stück à 13 € |

|

5 Stück à 7,50 € |

|

Der Bestand ist mit 1.208 € zu bewerten. Allerdings liegt der aktuelle Wert je Stück mit 11 € unter dem ermittelten Betrag, weshalb zwingend eine Abschreibung auf den niedrigeren Wert i. H. v. 1.045 € zu erfolgen hat. |

|

Die Bewertung erfolgt zum 31. 12. 2012 mit 1.045 €. |

|

Der Jahresverbrauch beträgt damit 2.250 €. |

| 3. | Anwendung der LIFO-Methode: |

| - | Der Bestand zum 31. 12. 2012 setzt sich aus folgenden Mengen zusammen: |

|

95 Stück à 10 € |

|

Der Bestand ist zu bewerten mit 950 €. Da der aktuelle Wert nicht niedriger ist, ist keine Abschreibung vorzunehmen. Insbesondere darf auch keine Zuschreibung auf den höheren Zeitwert erfolgen. |

|

Die Bewertung zum 31. 12. 2012 erfolgt mit 950 €. |

|

Der Jahresverbrauch ist mit 2.345 € zu bewerten. |

Die Tune-up OHG wird ihre Entscheidung unter Berücksichtigung ihrer verfolgten Bilanzpolitik sowie unter Beachtung des Stetigkeitsprinzips treffen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Bilanzierung bei Personengesellschaften»

Представляем Вашему вниманию похожие книги на «Bilanzierung bei Personengesellschaften» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Bilanzierung bei Personengesellschaften» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.