Kai Peter Künkele - Bilanzierung bei Personengesellschaften

Здесь есть возможность читать онлайн «Kai Peter Künkele - Bilanzierung bei Personengesellschaften» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Bilanzierung bei Personengesellschaften

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Bilanzierung bei Personengesellschaften: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Bilanzierung bei Personengesellschaften»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Durch das BilMoG hat die Rechnungslegung von Personengesellschaften deutlich an Komplexität gewonnen. Dies betrifft neben den weiterhin relevanten Folgefragen aus der Erstanwendung der neuen Regelungen auch die laufende Abbildung im Rechnungswesen. Die Entkoppelung von Handels- und Steuerbilanz infolge der Abschaffung der umgekehrten Maßgeblichkeit schafft neue steuerbilanzielle Gestaltungsspielräume.

Dieser „NWB-Brennpunkt“ verdeutlicht die zahlreichen Besonderheiten der handelsrechtlichen Bilanzierung im Zusammenhang mit Personengesellschaften. Im Fokus stehen Fragen der Bilanzierung auf Ebene der Personengesellschaft und beim Anteilseigner. Auch die aktuellen Stellungnahmen IDW RS HFA 7 und IDW RS HFA 18 werden ausführlich behandelt.

Ein weiterer Schwerpunkt des Buches liegt auf Fragen der latenten Steuern. Insbesondere Abgrenzungsfragen der Steuerlatenzierung auf Ebene der Gesellschaft sowie auf Ebene der Gesellschafter stellen die Praxis immer wieder vor Herausforderungen.

Die Kombination aus praxisnahen Erläuterungen und mehr als 200 Beispielen sowie direkt umsetzbaren Lösungsvorschlägen machen dieses Buch zu einer wertvollen Hilfe für die tägliche Arbeit.

Aus dem Inhalt: Reformiertes HGB: Problembereiche der Rechnungslegung bei Personengesellschaften. Besonderheiten für Personengesellschaften durch BilMoG. Auswirkungen des Wegfalls der umgekehrten Maßgeblichkeit. Latente Steuern bei Personengesellschaften. Personengesellschaftsrelevante IDW-Verlautbarungen. Allgemeine Sonderfragen der Bilanzierung bei Personengesellschaften.

Bilanzierung bei Personengesellschaften — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Bilanzierung bei Personengesellschaften», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Des Weiteren ist zu überlegen, auf welcher Ebene – bei der Personenhandelsgesellschaft oder auf Ebene der jeweiligen Mitunternehmer – die latenten Steuern abzugrenzen sind. Während Kapitalgesellschaften Steuersubjekt der Körperschaftsteuer sowie der Gewerbesteuer sind, unterliegen Personenhandelsgesellschaften lediglich der Gewerbesteuer. Die einkommensteuerliche Berücksichtigung erfolgt über § 15 EStG auf Ebene der jeweiligen Mitunternehmer. Diese Problematik verschärft sich beim Bestehen mehrstöckiger Personenhandelsgesellschaften.

Schließlich ist fraglich, ob die Abgrenzung latenter Steuern erfolgswirksam oder erfolgsneutral zu erfolgen hat.

Neben personenhandelsgesellschaftsspezifischen Fragestellungen hinsichtlich der Abgrenzung latenter Steuern bestehen weitere Regelungslücken z. B. bezüglich der Berücksichtigung von sonstigen steuerlichen Wertkorrekturenwie beispielsweise eines Investitionsabzugsbetrags i. S. v. § 7g EStG.

Zu den vorgenannten Fragestellungen finden sich im Gesetz keine Lösungen. Mit den Stellungnahmen IDW RS HFA 7 und IDW RS HFA 18 liegen erste Lösungsvorschläge vom IDW vor. In Kapitel 8 werden die Besonderheiten der Abgrenzung latenter Steuern bei Personenhandelsgesellschaften aufgezeigt.

Merke:

Die Komplexität der Steuerabgrenzung nach § 274 HGB bei Personenhandelsgesellschaften ist sehr hoch. Zudem wird die Komplexität durch die Erfordernis zur Trennung zwischen der Ebene der Gesellschaft und der der Gesellschafter weiter verschärft.

1.3.5 Zwischenfazit

Wie vorstehend dargestellt, lässt sich zweifelsfrei feststellen, dass der Gesetzgeber insbesondere im Zusammenhang mit den Regelungen zur Erfassung erfolgsneutraler Effekte in den Gewinnrücklagen, zur Ausschüttungssperre und im Bereich latenter Steuern die Probleme, die sich bei der Bilanzierung bei Personenhandelsgesellschaften ergeben, bei der Erarbeitung des BilMoG nicht berücksichtigt hat. Dies führt dazu, dass in der Praxis pragmatische und umsetzbare Lösungen zur Abbildung dieser Sachverhalte entwickelt werden (müssen). Jedoch wäre eine gesetzgeberische Klarstellung an manchen Stellen weiterhin wünschenswert.

Merke:

Bei Einführung des BilMoG wurden zahlreiche Besonderheiten hinsichtlich der Rechnungslegung und Besteuerung von Personenhandelsgesellschaften und damit auch hinsichtlich der Ermittlung latenter Steuern nicht berücksichtigt.

1.4 Weitere einzelne Herausforderungen aufgrund der geänderten Bilanzierungsvorschriften im handelsrechtlichen Einzelabschluss

Im Folgenden werden kurz die einzelnen Änderungen in der handelsrechtlichen Bilanzierung respektive Bewertung, die sich durch das BilMoG rechtsformunabhängig ergeben, aufgegriffen. Weiterhin erfolgt eine kurze Darstellung der geänderten Angabepflichten.

1.4.1 Geänderte Ansatzvorschriften

1.4.1.1 Geänderte Ansatzvorschriften auf der Aktivseite

Aktivierungsverbot von Aufwendungen für Ingangsetzung und Erweiterung des Geschäftsbetriebs

Durch die Streichung des § 269 HGB a. F., wurde das Wahlrecht zur Aktivierung von Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebsabgeschafft. Künftig dürfen solche Aufwendungen nicht mehr angesetzt werden.

Für die in der Vergangenheit aktivierten Aufwendungen besteht ein Beibehaltungswahlrecht. Wird von diesem Gebrauch gemacht, ist jährlich eine Abschreibung i. H. v. mindestens einem Viertel der in der Vergangenheit erfolgten Aktivierung vorzunehmen.

Beispiel 1: Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebs

Die Surf & Turf OHG hat im Zuge ihrer Erweiterung des Geschäftsbetriebs, um ein neues Betätigungsfeld in der ökobasierten Fleischherstellung und der Eiergewinnung von freilaufenden Hennen zu erschließen, im Jahr 2009 nach § 269 HGB a. F. 400.000 € aktiviert.

Zum 1. 1. 2010 hat die Gesellschaft daher zu entscheiden, ob der Posten der aktivierten Aufwendungen weiterhin fortgeführt werden soll und planmäßig i. H. v. mindestens einem Viertel jährlich abgeschrieben werden soll, oder ob der Posten aufgelöst werden soll.

Wird das Beibehaltungswahlrecht in Anspruch genommen, hat eine jährliche Abschreibung von mindestens 100.000 € zu erfolgen. Weiterhin ist jährlich eine Auflösung der gebildeten passiven latenten Steuern vorzunehmen.

Wird das Beibehaltungswahlrecht nicht in Anspruch genommen, hat zum 1. 1. 2010 eine Auflösung des Postens Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebs sowie der passiven latenten Steuern zu erfolgen.

Aktivierungspflicht eines entgeltlich erworbenen Geschäfts- oder Firmenwerts

Durch die Regelung des § 246 Abs. 1 Satz 4 HGB stellt der entgeltlich erworbene Geschäfts- oder Firmenwertseit der Einführung des BilMoG einen Vermögensgegenstand dar. Gleichzeitig entfällt das Aktivierungswahlrecht für einen solchen. Der Geschäfts- oder Firmenwert ist künftig zwingend zu aktivierenund über seine Nutzungsdauer abzuschreiben. Zu den Änderungen bei der Bewertung des Geschäfts- oder Firmenwerts vgl. Kapitel 1.4.2.1.

Beispiel 2: Ansatzpflicht eines entgeltlich erworbenen Geschäfts- oder Firmenwerts

Die Tannen KG erwirbt die Fichten OHG in Form eines sog. asset deals. Der Kaufpreis beträgt 750.000 €. Die Vermögensgegenstände weisen einen Wert von 600.000 € (bewertet zu Zeitwerten) auf, die Verpflichtungen einen von 100.000 €. Die Differenz zwischen dem Kaufpreis 750.000 € und dem Reinvermögen 500.000 € (600.000 € - 100.000 €) beträgt 250.000 €. Diese Differenz ist nach § 246 Abs. 1 HGB verpflichtend zu aktivieren und planmäßig über die Nutzungsdauer abzuschreiben.

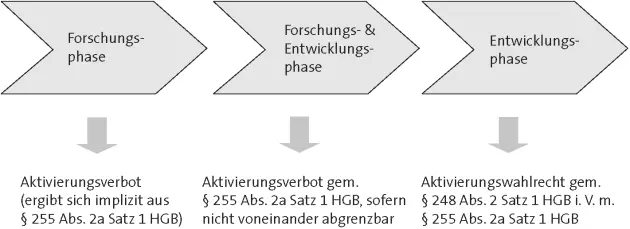

Aktivierungswahlrecht für selbst erstellte immaterielle Vermögensgegenstände

Der bisherige § 248 Abs. 2 HGB a. F., welcher den Ansatz selbst erstellter immaterieller Vermögensgegenständedes Anlagevermögens untersagte, wurde gestrichen und durch ein Aktivierungswahlrecht ersetzt. Damit dürfen immaterielle Werte des Anlagevermögens, die sich in der Entwicklungsphase befinden, mit ihren Herstellungskosten aktiviert werden. Die Aktivierung kommt allerdings nur in Frage, soweit von einem hinreichend konkretisierten Vermögensgegenstand ausgegangen werden kann.

Ein Aktivierungsverbot gilt weiterhin für Aufwendungen, die auf die Forschungsphase entfallen. Ein Abgrenzungsversuch zwischen Forschungs- und Entwicklungskosten findet sich in § 255 Abs. 2a Satz 2 HGB.

ABB. 1: Phasen der Herstellung selbst erstellter immaterieller Vermögensgegenstände

Nicht entgeltlich erworbene Marken, Drucktitel, Verlagsrechte, Kundenlisten oder vergleichbare immaterielle Vermögensgegenstände des Anlagevermögens dürfen nicht aktiviert werden.

Es ist zu beachten, dass wenn vom Aktivierungswahlrechtdes § 248 Abs. 2 HGB Gebrauch gemacht wird, die Ansatzstetigkeit nach § 246 Abs. 3 HGB zu beachten ist. Demnach sind beim Ansatz von Entwicklungskosten auch die künftigen Entwicklungsaufwendungen zu aktivieren. Weiterhin handelt es sich bei dem Wahlrecht um kein sachverhaltsbezogenes Wahlrecht, sondern es ist einheitlich über das gesamte Unternehmen auszuüben. Im Falle der Ausübung des Ansatzwahlrechts kommt es zu einem Auseinanderfallen der Steuer- und der Handelsbilanz und damit zur Abgrenzung latenter Steuern. Zur Abgrenzung latenter Steuern bei Personenhandelsgesellschaften wird auf Kapitel 8 verwiesen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Bilanzierung bei Personengesellschaften»

Представляем Вашему вниманию похожие книги на «Bilanzierung bei Personengesellschaften» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Bilanzierung bei Personengesellschaften» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.