Kai Peter Künkele - Bilanzierung bei Personengesellschaften

Здесь есть возможность читать онлайн «Kai Peter Künkele - Bilanzierung bei Personengesellschaften» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Bilanzierung bei Personengesellschaften

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Bilanzierung bei Personengesellschaften: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Bilanzierung bei Personengesellschaften»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Durch das BilMoG hat die Rechnungslegung von Personengesellschaften deutlich an Komplexität gewonnen. Dies betrifft neben den weiterhin relevanten Folgefragen aus der Erstanwendung der neuen Regelungen auch die laufende Abbildung im Rechnungswesen. Die Entkoppelung von Handels- und Steuerbilanz infolge der Abschaffung der umgekehrten Maßgeblichkeit schafft neue steuerbilanzielle Gestaltungsspielräume.

Dieser „NWB-Brennpunkt“ verdeutlicht die zahlreichen Besonderheiten der handelsrechtlichen Bilanzierung im Zusammenhang mit Personengesellschaften. Im Fokus stehen Fragen der Bilanzierung auf Ebene der Personengesellschaft und beim Anteilseigner. Auch die aktuellen Stellungnahmen IDW RS HFA 7 und IDW RS HFA 18 werden ausführlich behandelt.

Ein weiterer Schwerpunkt des Buches liegt auf Fragen der latenten Steuern. Insbesondere Abgrenzungsfragen der Steuerlatenzierung auf Ebene der Gesellschaft sowie auf Ebene der Gesellschafter stellen die Praxis immer wieder vor Herausforderungen.

Die Kombination aus praxisnahen Erläuterungen und mehr als 200 Beispielen sowie direkt umsetzbaren Lösungsvorschlägen machen dieses Buch zu einer wertvollen Hilfe für die tägliche Arbeit.

Aus dem Inhalt: Reformiertes HGB: Problembereiche der Rechnungslegung bei Personengesellschaften. Besonderheiten für Personengesellschaften durch BilMoG. Auswirkungen des Wegfalls der umgekehrten Maßgeblichkeit. Latente Steuern bei Personengesellschaften. Personengesellschaftsrelevante IDW-Verlautbarungen. Allgemeine Sonderfragen der Bilanzierung bei Personengesellschaften.

Bilanzierung bei Personengesellschaften — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Bilanzierung bei Personengesellschaften», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Beispiel 3: Aktivierungswahlrecht für selbst erstellte immaterielle Vermögensgegenstände

Die Mauermann OHG möchte ein neuartiges Kühlsystem für Motoren auf den Markt bringen. Das Unternehmen geht davon aus, den Prototyp bereits fertiggestellt zu haben. Beim letzten Testlauf kommt es allerdings zu einer Überhitzung mit anschließendem Brand dieses Prototyps. Das Unternehmen untersucht den Grund hierfür. Möglicherweise ist eine nicht ausreichende Belastbarkeit eines Bestandteils des Kühlsystems für den Defekt verantwortlich, sodass hier nochmals nach einer Verbesserungsmöglichkeit gesucht werden muss. Zum Bilanzstichtag ist dies noch nicht abschließend geklärt. Da zu diesem Zeitpunkt noch nicht eindeutig bestimmt werden kann, ob die Mauermann OHG sich hinsichtlich des geplanten Kühlsystems schon in der Entwicklungs- oder noch in der Forschungsphase befindet, darf von dem Aktivierungswahlrecht nach § 248 Abs. 2 HGB kein Gebrauch gemacht werden. § 255 Abs. 2a Satz 4 HGB schreibt explizit vor, dass eine Aktivierung ausgeschlossen ist, wenn nicht eindeutig zwischen Forschung und Entwicklung differenziert werden kann.

Ansatz aktiver latenter Steuern

Zu den geänderten Ansatzvorschriften bei latenten Steuern vgl. Kapitel 8.

1.4.1.2 Geänderte Ansatzvorschriften auf der Passivseite

Passivierungsverbot eines steuerlichen Sonderpostens

Mit der Abschaffung der umgekehrten Maßgeblichkeit sind auch steuerliche Sonderpostennicht mehr in der Handelsbilanz anzusetzen. Nach § 247 Abs. 3 HGB a. F. durften vor der Einführung des BilMoG Sonderposten mit Rücklageanteil, die für Zwecke der Steuern vom Einkommen und vom Ertrag erforderlich waren, in der Handelsbilanz gebildet werden. Der Sonderposten mit Rücklageanteil diente beispielsweise der Inanspruchnahme der steuerlichen Begünstigung „Rücklage für Ersatzbeschaffung” nach R 6.6 Abs. 4 EStR oder der „Reinvestitionsrücklage” nach § 6b Abs. 3 EStG.

Für im Zeitpunkt der Umstellung auf das BilMoG bestehende Sonderposten gilt ein Beibehaltungswahlrecht. Soweit dieses ausgeübt wird, ist der Sonderposten fortzuführen. Das Beibehaltungswahlrecht besteht dabei einmalig nur im Zeitpunkt der BilMoG-Umstellung.

Die Aufhebung des Sonderpostens mit Rücklageanteil im handelsrechtlichen Einzelabschluss erleichtert die Lesbarkeit der handelsrechtlichen Abschlüsse durch den Wegfall der steuerlichen Sonderthemen. Gleichzeitig führt es bei der Gesellschaft durch die künftige Führung eines gesonderten steuerlichen Anlagenverzeichnisses und einer eigenständigen Dokumentation der steuerlichen Wertansätze zu einem erhöhten Aufwand. Im Zusammenhang mit dem Auseinanderfallen der Steuerbilanz und der Handelsbilanz hat eine Abgrenzung latenter Steuern zu erfolgen. Zur Bildung von Rücklagen für Ersatzbeschaffung und Investitionsrücklagen wird auf Kapitel 5.2 verwiesen.

Beispiel 4: Steuerlicher Sonderposten

Die Omega KG weist in der Steuerbilanz zum 31. 12. 2009 eine Reinvestitionsrücklage nach § 6b EStG sowie eine Rücklage für Ersatzbeschaffung nach R 6.6 EStR aus. Im handelsrechtlichen Abschluss zum 31. 12. 2009 ist ein Sonderposten mit Rücklageanteil, der beide steuerlichen Rücklagen umfasst, angesetzt. Die Omega KG kann nur für den gesamten Sonderposten mit Rücklageanteil über eine Beibehaltung oder Auflösung entscheiden, jedoch nicht bezogen auf die einzelnen Sachverhalte.

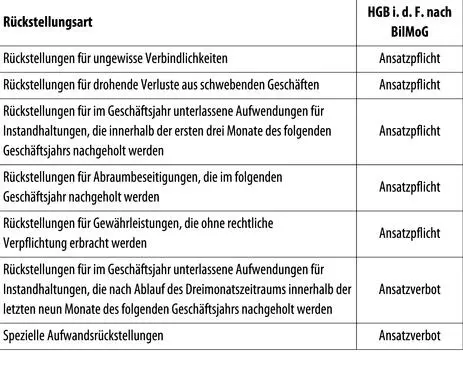

Ansatzverbot für Aufwandsrückstellungen

Durch das BilMoG wird das Wahlrecht zur Bildung von Rückstellungen nach § 249 Abs. 2 HGB a. F. für ihrer Eigenart nach genau umschriebene, dem Geschäftsjahr oder einem früheren Geschäftsjahr zuzuordnende Aufwendungen aufgehoben, die am Abschlussstichtag wahrscheinlich oder sicher sind, aber hinsichtlich ihrer Höhe oder des Zeitpunkts des Eintritts unbestimmt sind. Ein analoges Verbot besteht nunmehr für Rückstellungen für unterlassene Instandhaltungsmaßnahmen, die erst nach Ablauf des Dreimonatszeitraums im Folgejahr durchgeführt werden (§ 249 Abs. 1 Satz 3 HGB a. F.) sowie für Aufwandsrückstellungen i. S. d. § 249 Abs. 1 Satz 3 HGB a. F.

Aufwandsrückstellungendürfen nur noch für folgende Zwecke gebildet werden:

|

unterlassene Instandhaltungsmaßnahmen, die in den ersten drei Monaten des folgenden Geschäftsjahrs nachgeholt werden und |

|

Abraumbeseitigungen, die im folgenden Geschäftsjahr nachgeholt werden. |

Die Rückstellungsbildung im reformierten HGB unterliegt damit folgenden Regelungen:

ABB. 2: Ansatzvorschriften für Rückstellungen

Die vorstehende Abbildung zeigt, dass es nach der Reformierung des HGB keine Rückstellungswahlrechte mehr gibt. Vielmehr sind für die einzelnen Sachverhalte entweder verpflichtend Rückstellungen aufzunehmen oder ein Ansatz ist untersagt.

Beispiel 5: Ansatzverbot für Aufwandsrückstellungen

Die Tiefbau OHG hat in ihrem Maschinenbestand Anlagen, die alle vier Jahre vollständig gewartet werden müssen. Die Kosten der Wartung einer Maschine belaufen sich auf 300.000 €. In der Vergangenheit passivierte die Gesellschaft hierfür jährlich eine Aufwandsrückstellung i. H. v. 75.000 €. Aufgrund des nach BilMoG geltenden Ansatzverbots für derartige Rückstellungen hat die Gesellschaft keine Möglichkeit zur Rückstellungsbildung. Damit ist der jährliche Gewinn nach BilMoG um 75.000 € höher. Im Jahr der Wartung ist er indes um 225.000 € geringer. Die Gesellschafter entnehmen jährlich den ihnen zugerechneten Gewinn in voller Höhe. Diese Vorgehensweise birgt die Gefahr, dass es aufgrund der Liquiditätsentnahmen der Gesellschafter in den Geschäftsjahren ohne Wartungsaufwendungen im Zeitpunkt des Wartungserfordernisses der Maschine zu einem Liquiditätsengpass kommt. Die Gesellschaft hat daher sicherzustellen, dass auch ohne die Bildung einer entsprechenden Rückstellung stets ausreichend liquide Mittel zur Durchführung der erforderlichen Reparaturmaßnahmen sowie zur Zahlung der entsprechenden Rechnungen vorhanden sind.

Ansatz passiver latenter Steuern

Bezüglich der geänderten Ansatzvorschriften der latenten Steuern vgl. Kapitel 8.

1.4.1.3 Übergreifende Ansatzvorschriften

Wirtschaftliche Zurechnung

Mit der Änderung des § 246 Abs. 1 Satz 2 HGB wird der Grundsatz der wirtschaftlichen Zurechnungim Handelsgesetzbuch verankert. Dieser Grundsatz ist immer dann von Bedeutung, wenn das rechtliche und das wirtschaftliche Eigentum auseinanderfallen. Die Zurechnung bestimmter Sachverhalte zum wirtschaftlichen Eigentümer, der diese in seinem Jahresabschluss abzubilden hat, erfolgt nach der Beurteilung der wirtschaftlichen Chancen und Risiken. Zwar ist für den Bilanzansatz grundsätzlich zunächst das rechtliche Eigentum maßgebend; ist ein Vermögensgegenstand allerdings nicht dem Eigentümer, sondern einem anderen wirtschaftlich zuzurechnen, hat dieser ihn in seiner Bilanz auszuweisen. Das Unternehmen, dem die wesentlichen Chancen und Risiken zuzurechnen sind, ist wirtschaftlicher Eigentümer des Vermögensgegenstands. Bilanziell setzt sich für Fragen des Ansatzes von Vermögensgegenständen damit das wirtschaftliche Eigentum gegenüber dem zivilrechtlichen Eigentum durch. Die Zurechnung einzelner Schulden für Zwecke der Bilanzierung ist hierbei abweichend geregelt – Schulden sind weiterhin in die Bilanz des (rechtlichen) Schuldners aufzunehmen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Bilanzierung bei Personengesellschaften»

Представляем Вашему вниманию похожие книги на «Bilanzierung bei Personengesellschaften» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Bilanzierung bei Personengesellschaften» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.