Juan Andrés Pucheu - Gestión de la productividad y el desempeño

Здесь есть возможность читать онлайн «Juan Andrés Pucheu - Gestión de la productividad y el desempeño» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Gestión de la productividad y el desempeño

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Gestión de la productividad y el desempeño: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Gestión de la productividad y el desempeño»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

En este contexto, la gestión del desempeño debe considerar algunos cambios esenciales. El primero es la integración de clientes y usuarios, de manera que puedan aprender y persistir hasta lograr los beneficios que requieren. Lo segundo es considerar que la adecuación de servicios e innovaciones aumenta la complejidad, de modo que se deben optimizar las capacidades y la flexibilidad de la estructura, dejando la estrategia de estandarización para aquellos procesos que son efectivamente automatizables. Finalmente, y dado lo anterior, es necesario gestionar el incremento del nivel de análisis de la gestión del desempeño individual, integrando también la gestión de equipos y los sistemas de información organizacional.

Este libro revisa los modelos y herramientas asociados a la gestión del desempeño contemporánea, explicando también su evaluación y los elementos prácticos de su implementación.

Gestión de la productividad y el desempeño — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Gestión de la productividad y el desempeño», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Después de las metas por volumen o margen, la segunda área en ser desarrollada como herramienta de control es la contabilidad. Normalmente las empresas comienzan utilizando un sistema contable con fines tributarios, que considera la facturación emitida y recibida por la empresa para estimar los impuestos que deben ser pagados al Estado. Posteriormente, en la medida que los volúmenes se hacen relevantes, se van diferenciando ítems, para generar estimaciones de la eficiencia y diferenciar las ganancias y costos asociados a cada línea de productos o actividad. Al uso de la contabilidad para generar información útil a la gestión se le conoce como Contabilidad de Costos 38y se aplica en diversos procesos y funciones para identificar los elementos que podrían aumentar la eficacia y eficiencia de la gestión.

Dos de los indicadores contables más conocidos son el EBIT y el EBITDA. EBIT es la sigla en inglés de Ingresos Antes de Intereses e Impuestos (Earnings Before Interest and Taxes) y EBITDA a la sigla Ingresos Antes de Intereses, Impuestos, Depreciación y Amortización (Earnings Before Interest, Taxes, Depreciation, and Amortization), o lo que es lo mismo, representa los beneficios obtenidos con la explotación del negocio central de una unidad o empresa. Sin considerar los gastos financieros, que podrían estar fuera del ámbito de control de los ejecutivos de la unidad.

El EBIT y el EBTDA permiten observar el desempeño gerencial a nivel de la estrategia funcional o competitiva, ya que los impuestos y gastos financieros son materia de la decisión corporativa de ingresar o salir de una determinada región o negocio.

En sistemas organizacionales más complejos es necesario ocupar sistemas que no solo permitan observar los resultados de las acciones ya realizadas, sino que proporcionen información sobre lo que está sucediendo contingentemente y, en forma ideal, lo que va a ocurrir en el futuro. Integrar estas perspectivas requiere del uso de indicadores financieros y no financieros, como encuestas a clientes, los resultados de programas de calidad o las horas ocupadas en distintas actividades.

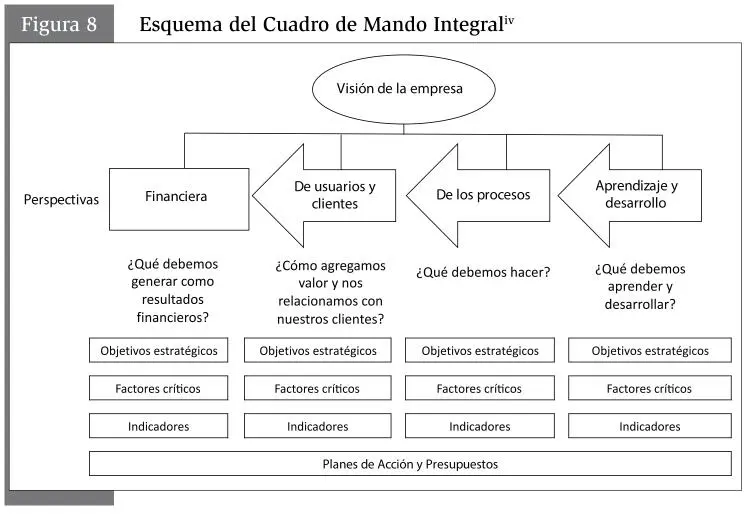

El modelo de control de gestión más difundido es el llamado Cuadro de Mando Integral (en inglés Balanced Score Card), desarrollado por Robert Kaplan y David Norton, a comienzos de la última década del siglo XX 39. Basándose en trabajos anteriores, Kaplan y Norton generaron un modelo que permitiera considerar a la empresa desde diferentes ámbitos y perspectivas temporales. El primero es el ámbito financiero, donde se considera la perspectiva de los accionistas o propietarios de la empresa. Aquí la pregunta fundamental es ¿Cómo optimizar las utilidades o el valor accionario generado en el largo plazo? El segundo ámbito es el de la gestión comercial y de servicios, donde se observa la organización desde la perspectiva de sus clientes o usuarios ¿Cómo agregamos valor a los clientes? En tercer lugar, aparece la perspectiva de los procesos de trabajo, que deben responder a los requerimientos de los accionistas y clientes ¿Qué proceso son críticos y debemos mejorar? La cuarta perspectiva es la de desarrollo o aprendizaje, que responde a la pregunta ¿Dadas las tendencias futuras, en que ámbitos debemos desarrollarnos para continuar satisfaciendo las necesidades y requerimientos de usuarios y accionistas?

En la actualidad es posible encontrar modelos de gestión que buscan aprovechar la continua generación de datos que es posible generar en sistemas automatizados. Aquí aparecen herramientas como la llamada Internet de las Cosas, en inglés Internet of things (IoT) y Big Data. La IoT es la red de conectividad entre artefactos, que hoy abarca desde teléfonos a maquinaria pesada y aparatos domésticos, los que hoy no solo pueden manejarse integradamente, sino que generar información que les permite optimizar funcionamiento, mantenimiento y cobro de servicios, entre otras aplicaciones en distintos niveles de uso, desde lo individual a la gestión de información de mercado. Por otro lado, Big Data es un concepto asociado a la idea de generación, manejo, resguardo y uso de información proveniente de múltiples fuentes y en volúmenes que eran imposibles de manejar antes de la informatización y la IoT. Las aplicaciones de ambas tecnologías son enormes y proporcionan capacidades de gestión de procesos mucho mayores que las basadas en el procesamiento discontinuo basado en análisis individual o grupal.

1.4.b. ¿Qué tan amplia debe ser la discrecionalidad en la toma de decisiones?

La segunda pregunta que nos sirve de guía en el diseño del SCG tiene que ver con el grado de descentralización en la toma de decisiones que se requiere para responder adecuadamente a los requerimientos de los usuarios/clientes y el contexto. Las estructuras más sencillas están asociadas a producción agrícola tradicional o algunas actividades con procesos productivos recurrentes, en las que los oficios, como panadero u obrero de construcción, permiten el manejo de las tecnologías productivas y su comercialización. En estas estructuras la planificación, coordinación y control de gestión suele ser más bien informal, basándose en la supervisión directa de dueños o capataces. En sistemas productivos de tipo industrial, donde el diseño de la actividad de cada obrero o funcionario está altamente formalizado, las decisiones relevantes están en el diseño, que luego determinará la productividad. Obviamente, en estos casos serán relevantes los indicadores que tengan que ver con cumplimiento de las normas y procedimientos, así como con la capacidad de la organización para reclutar y asignar al personal que debe suplir ausencias o desvinculaciones, lo que se manejará de manera centralizada. En estas estructuras es común observar la diferenciación de las funciones en distintos niveles jerárquicos, manteniendo la función de coordinación contingente en los supervisores de menor nivel y generando niveles jerárquicos y unidades especializadas para la toma de decisiones de mediano y largo plazo, así como para el diseño de los procesos. El siguiente nivel de complejidad aparece en las organizaciones dedicadas a servicios profesionales, como es el caso de un hospital, donde se debe responder a requerimientos que varían contantemente en frecuencia, rapidez y tipos de acciones específicas. En estas estructuras es muy frecuente que los miembros de la organización deban coordinar sus acciones con los demás de manera verbal, ajustando su comportamiento a medida que sus pacientes van evolucionando. Aquí la complejidad de las relaciones va a ser mucho mayor que en el caso industrial, por lo que se requiere un SCG que incluya indicadores de eficiencia, desarrollo e incluso que monitoree la calidad de la comunicación, capacidades y afectos de cada miembro. Un cuarto nivel de complejidad las encontramos en las adhocracias, organizaciones cuya estructura se ajusta en función de cada proyecto o cliente. Este tipo de estructura es el habitual en empresas que proporcionan servicios profesionales a organizaciones, como las consultoras, pero también existen empresas burocráticas que integran funcionamiento adhocrático en algunas funciones 40. En este tipo de organización es necesario trabajar simultáneamente con dos o más SCG y es especialmente importante la capacidad de distribuir información a cada miembro de los equipos, posibilitando la integración de sus diversos puntos de vista. Desde el punto de vista de los indicadores, es necesario generar información sobre cada cliente y sus redes informales, además de los aspectos relacionales que son claves para generar información no cuantitativa asociada a preferencias, temores y afectos en general.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Gestión de la productividad y el desempeño»

Представляем Вашему вниманию похожие книги на «Gestión de la productividad y el desempeño» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Gestión de la productividad y el desempeño» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.